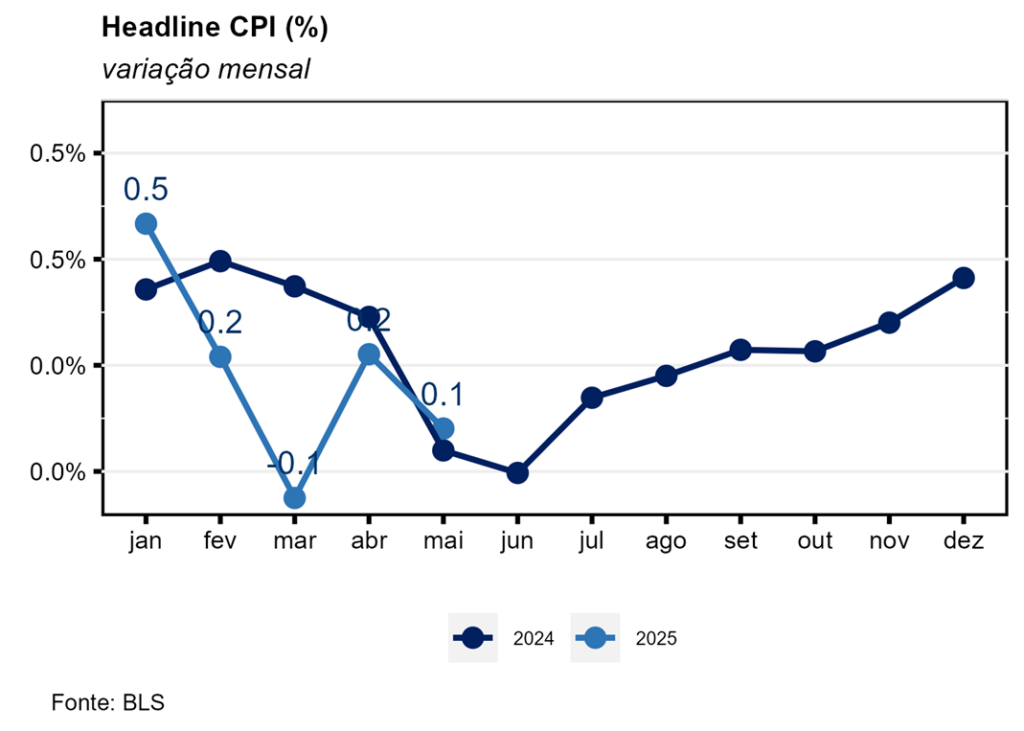

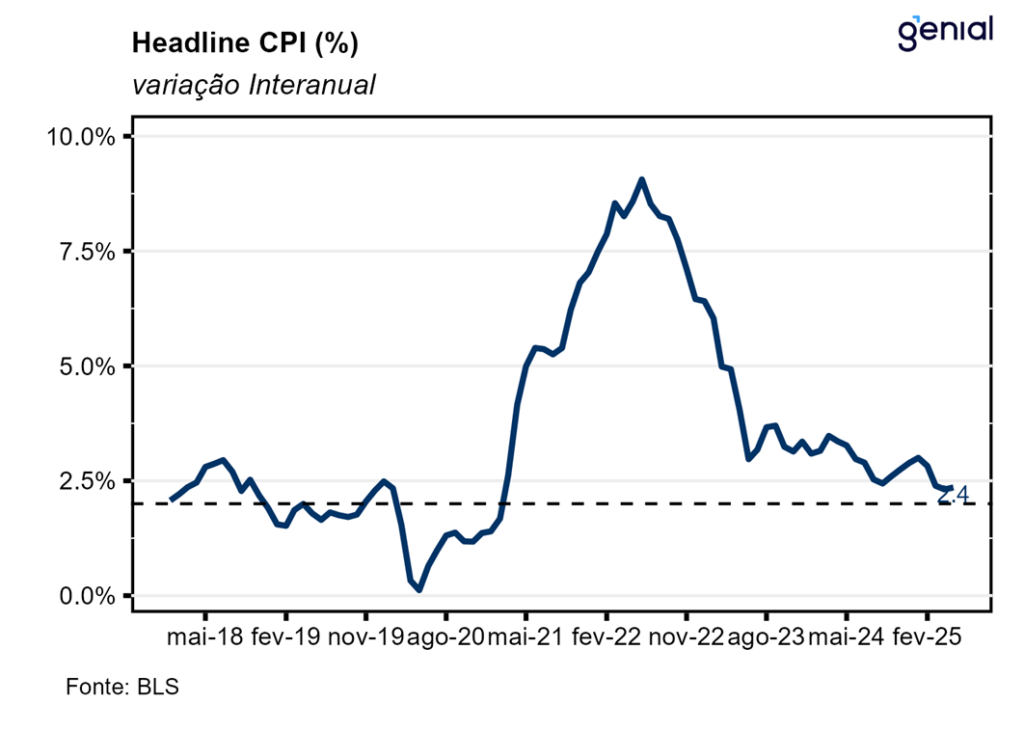

Em maio, o índice de preços ao consumidor norte-americano (CPI) veio abaixo do esperado pelo mercado (0,2% m/m, Bloomberg), registrando variação de 0,08% m/m. Apesar disso, a inflação acumulada em doze meses registrou uma aceleração marginal na passagem de abril para maio, saindo de 2,31% a/a para 2,35% a/a, mas ficando aquém da mediana das estimativas do mercado (2,5% a/a).

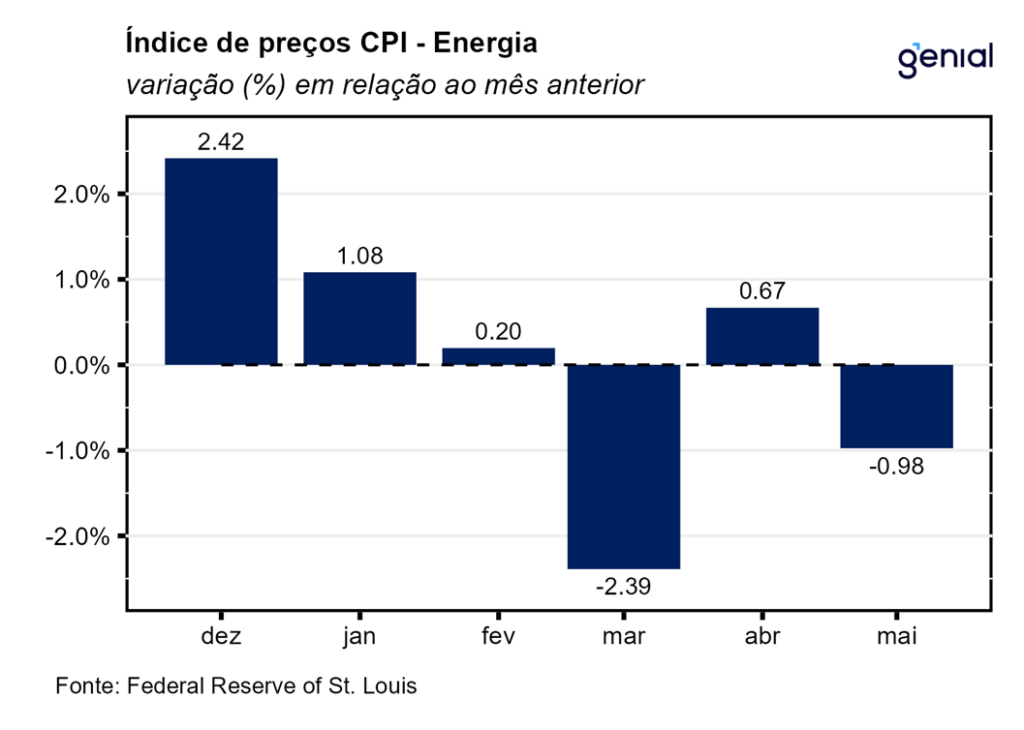

Os grandes responsáveis pela surpresa baixista do CPI cheio em maio foram as commodities energéticas (-2,4% m/m, ante -0,2% m/m), muito por conta do item de gasolina (-2,6% m/m, ante -0,1% m/m), uma vez que os óleos combustíveis deixaram de registrar deflação (-1,3% m/m em abril) e passaram a registrar inflação (0,9% m/m em maio). Esse aprofundamento da deflação das commodities energéticas levou o grupo de energia como um todo a apresentar inflexão (-1,0% m/m, ante 0,7% m/m), mesmo com os serviços de energia ainda apresentando alta de preços (0,4% m/m, ante 1,5% m/m).

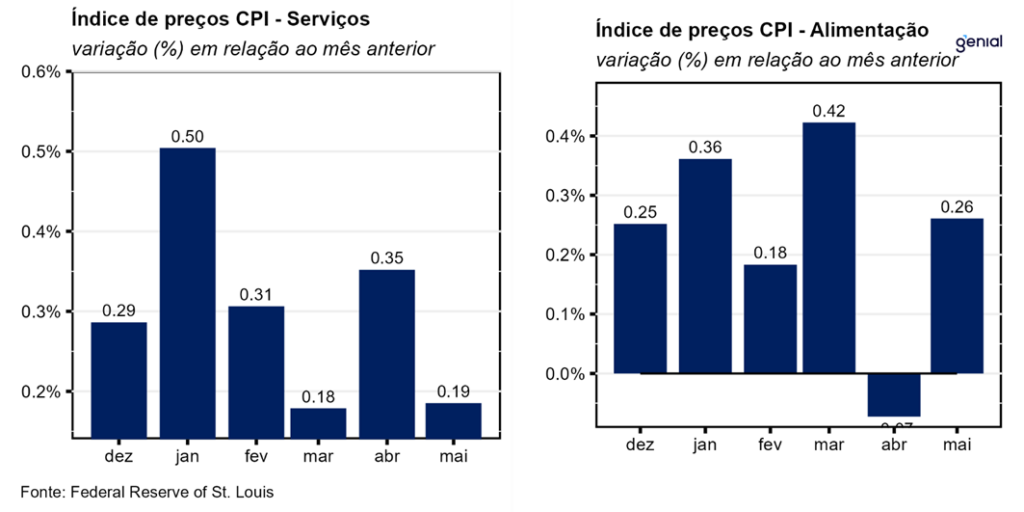

Os aluguéis (Shelter) continuaram a responder pela maior parcela da alta do CPI cheio do mês, ao repetir em maio a mesma alta do mês de abril (0,3% m/m). Já os alimentos deixaram para trás a deflação pontual de abril (-0,1% m/m) e avançaram 0,3% m/m em maio. Esse movimento se deveu a alimentação no domicílio (0,3% m/m, ante -0,4% m/m), uma vez que a alimentação fora do domicílio desacelerou de 0,4% m/m para 0,3% m/m no período. Já no acumulado dos últimos doze meses, observou-se uma alta de 3,8% a/a na alimentação fora do domicílio, 2,2% a/a na alimentação no domicílio e 2,9% a/a na alimentação em geral.

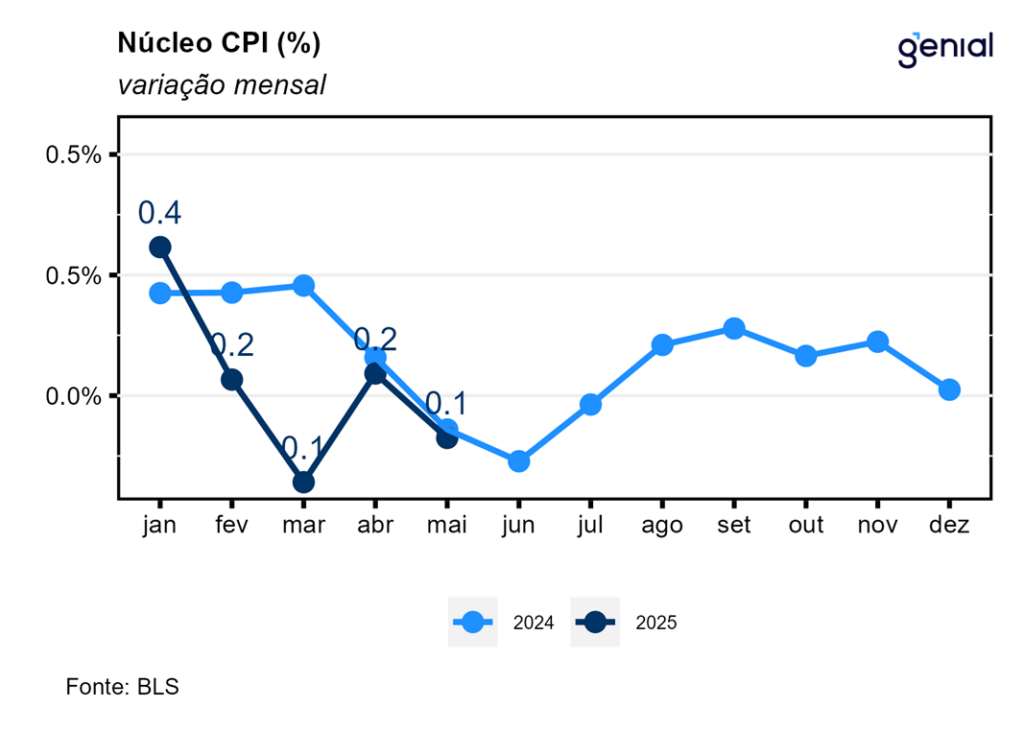

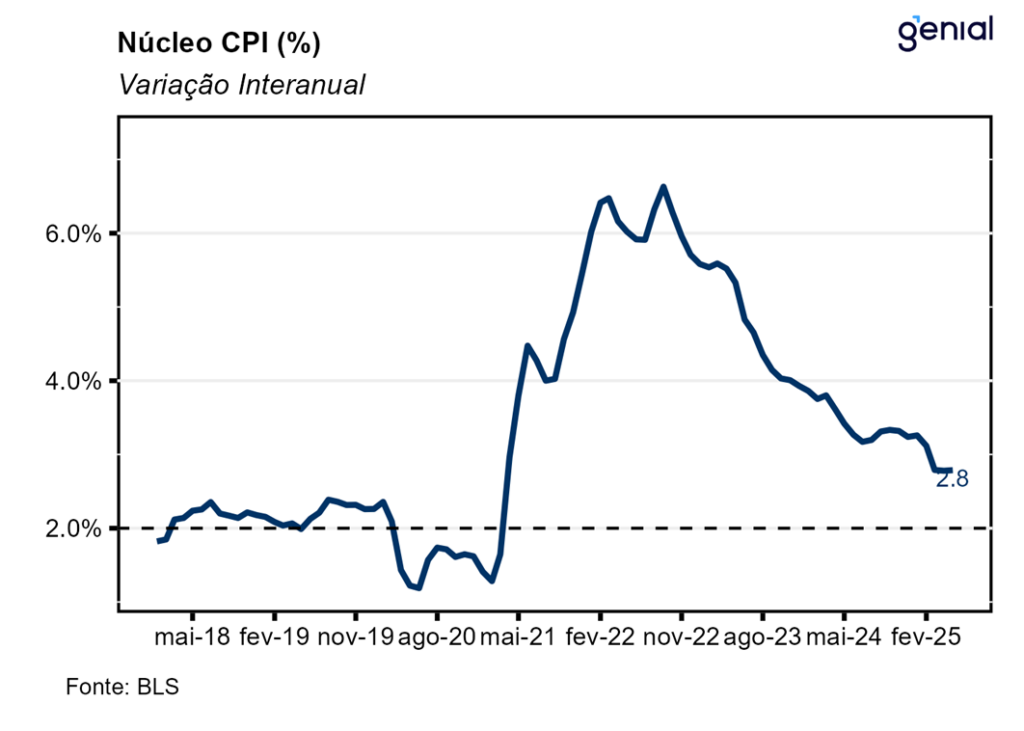

No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal de maio também veio bem abaixo do esperado (0,3% m/m, Bloomberg), avançando apenas 0,13% m/m. Já na métrica em doze meses, o núcleo da inflação permaneceu lateralizado na passagem de abril para maio, saindo de 2,78% a/a para 2,79% a/a, resultado que veio aquém do esperado (2,9% a/a). A surpresa baixista foi puxada principalmente pelos serviços de transportes (-0,2% m/m, ante 0,1% m/m), vestuário (-0,4% m/m, ante -0,2% m/m) e veículos novos (-0,3% m/m, ante 0,0% m/m), a despeito da imposição de tarifas de 25% sobre os automóveis importados.

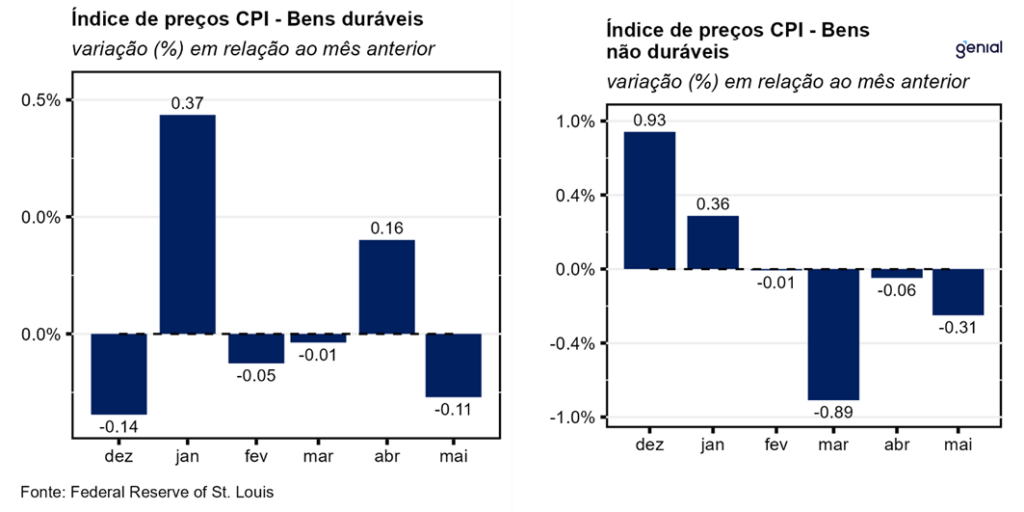

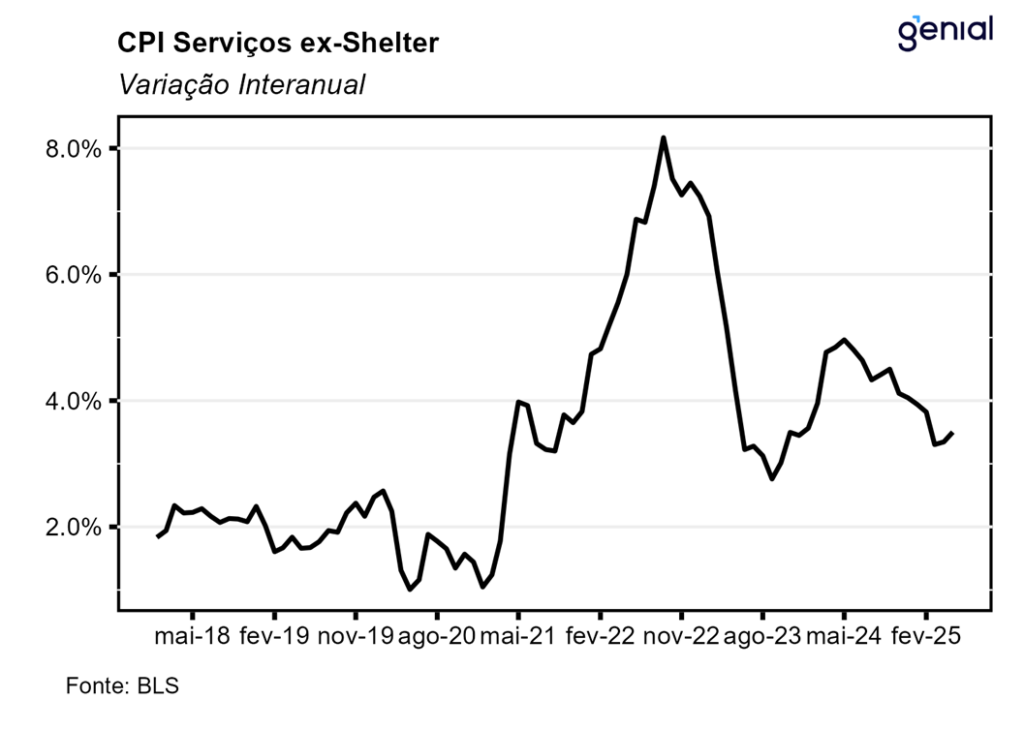

Em maio, a inflação de serviços registrou desaceleração no cômputo mensal (0,19% m/m, ante 0,35% m/m), voltando a exibir uma taxa de variação similar à de março (0,18% m/m), enquanto que no acumulado em doze meses a inflação entrou no terceiro mês seguido estagnada no patamar de 3,7% a/a. Dentre a categoria de bens, os duráveis saíram de 0,16% m/m para -0,11% m/m na métrica mensal e de -0,37% a/a para 0,01% a/a no cômputo anual na passagem de abril para maio. Já o segmento de não duráveis aprofundou a deflação (-0,31% m/m, ante -0,06% m/m). No acumulado em 12 meses, o patamar de deflação se repetiu (-0,07% a/a, ante -0,09% a/a).

Em relação ao Índice de Preços ao Produtor (PPI) de maio esperamos uma variação de 0,16% m/m e 2,54% a/a para o PPI cheio e de 0,26% m/m e 3,03% a/a para o núcleo. Essa divergência do PPI em relação ao CPI de maio deve ocorrer por conta de os preços dos insumos serem os mais vulneráveis às tarifas, pesando mais sobre o PPI.

Esse dado do CPI de maio se junta a outras métricas de inflação dos Estados Unidos ao apontar que as altas de preços esperadas em decorrência do aumento de tarifas de importação ainda não chegaram aos consumidores. Mas a despeito do maior otimismo recente desencadeado tanto pelos números de inflação mais favoráveis no curto prazo como pelos avanços nas tratativas comerciais com a China, ainda não vemos motivos para o banco central norte americano (Federal Reserve) realizar qualquer alteração na taxa básica de juros (Fed Funds rate) até que o prazo de 90 dias de suspensão das tarifas recíprocas dado pela administração Trump expire em meados de julho. Após esse período, se as condições evoluíram conforme o previsto, vemos espaço para um afrouxamento monetário de 50 pontos base no 2º semestre do ano.