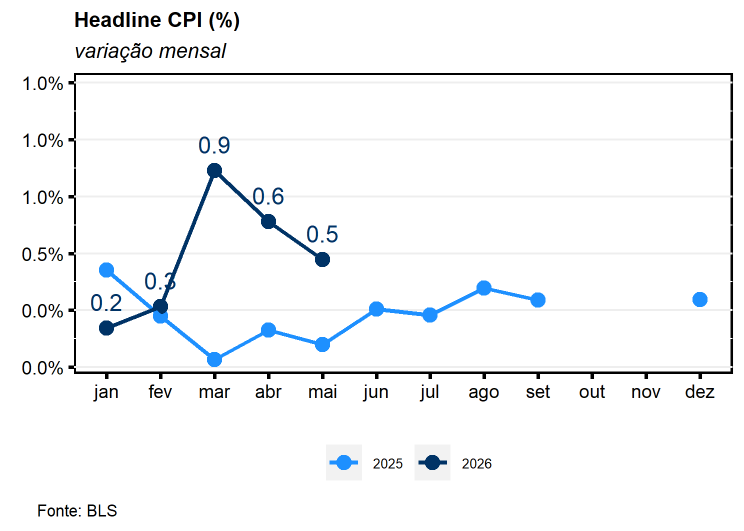

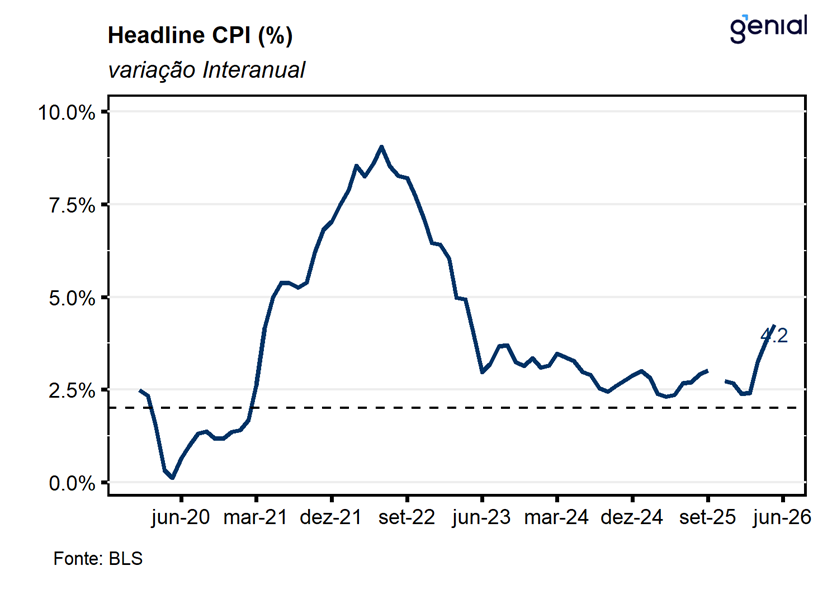

O índice de preços ao consumidor (CPI) dos EUA registrou avanço de 0,5% m/m em maio, ficando em linha com o esperado pelo mercado (Bloomberg) e registrou uma leve desaceleração em relação à alta de 0,6% m/m observada no mês imediatamente anterior. Apesar do arrefecimento na margem, o número de hoje ainda sugere que a indefinição do conflito no Oriente Médio impõe grandes desafios para a condução da política monetária, sendo o principal fator de risco que pode promover uma mudança de rota nas decisões de juros nos EUA ao longo dos próximos meses. Com isso, a inflação em doze meses registrou expansão de 4,2% a/a, também vindo em linha com o esperado pelo mercado (Bloomberg), atingindo o nível mais elevado desde abr/23 (4,9% a/a) e acelerou em relação aos 3,8% a/a capturados no mês imediatamente anterior.

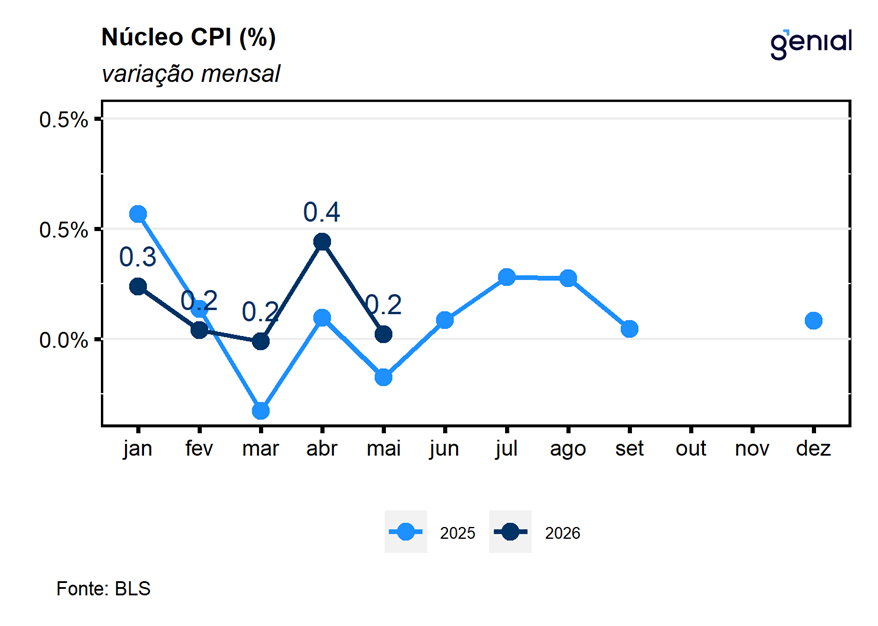

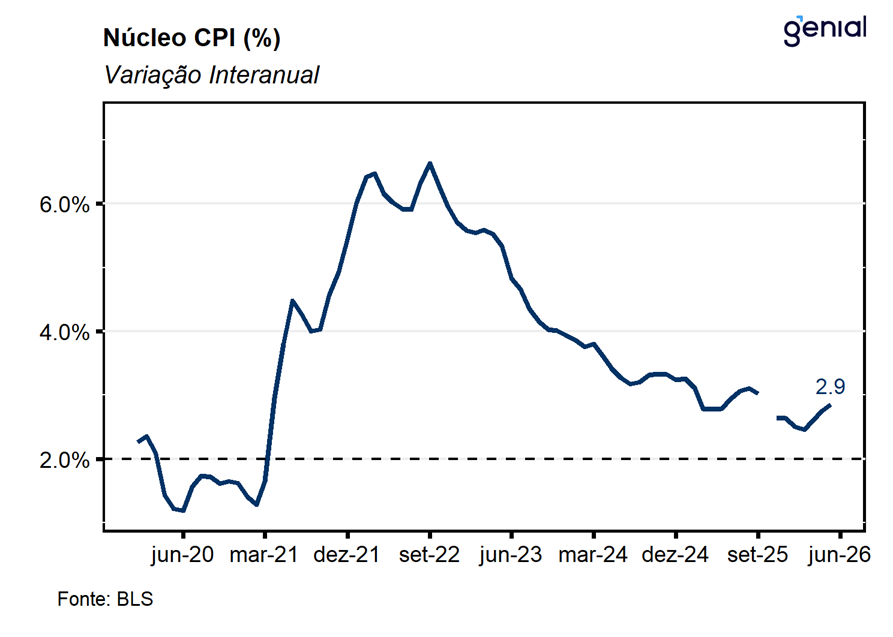

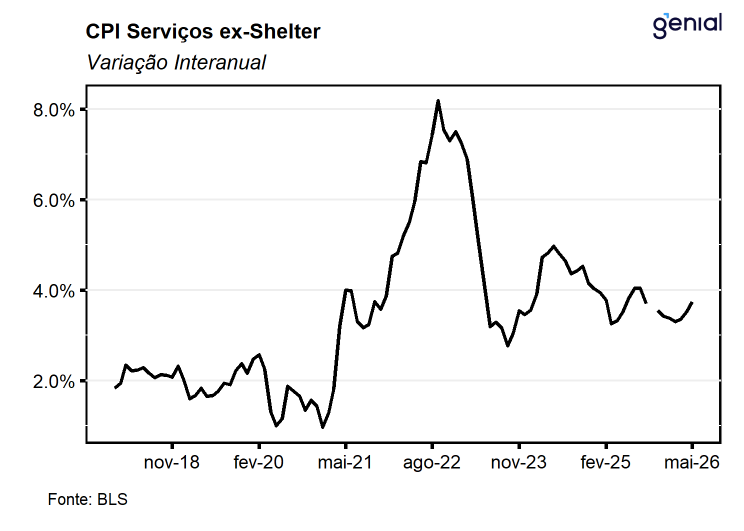

No que diz respeito ao núcleo da inflação, que exclui alimentos e energia, a variação mensal de maio veio melhor do que o esperado pelo consenso de mercado (0,3% m/m, Bloomberg) ao registrar alta de 0,2% m/m, desacelerando em relação a significativa alta observada no mês imediatamente anterior (0,4% m/m). Com isso, na métrica em 12 meses o núcleo da inflação americana avançou 2,9% a/a, vindo em linha com a expectativa mediana de mercado (Bloomberg) e acelerou 0,1 p.p. em relação ao mês imediatamente anterior, distanciando-se ainda mais das leituras de 2,5% a/a observadas ao longo do primeiro bimestre de 2026. Novamente, a principal contribuição altista para o indicador ficou por conta da inflação de aluguéis (Shelter) com uma variação mensal de 0,3% m/m, desacelerando em relação aos 0,6% m/m de alta observados na leitura de abril.

Em nossa avaliação, embora o CPI de maio tenha vindo em linha com o esperado e o núcleo tenha registrado variação ligeiramente mais benigna que o consenso, a aceleração das métricas em 12 meses acende um sinal de alerta relevante. Parte da deterioração do núcleo reflete a incorporação de estimativas revisadas após a subestimação de alguns componentes durante o shutdown do fim do ano passado, mas o resultado aponta para um quadro menos benigno do que se antecipava. O núcleo voltou a oscilar próximo de 3,0% a/a, indicando que a inflação americana permanece praticamente estacionada nesse patamar há cerca de 12 meses e que o atual grau de aperto monetário ainda não tem sido suficiente para assegurar a convergência à meta. Além disso, os dados ainda não capturam uma disseminação mais ampla do choque de custos associado ao conflito para o consumidor final, que se mantém como um fator de risco relevante diante do impasse no Oriente Médio, reforçando a assimetria altista do balanço de riscos. Nesse contexto, avaliamos que novos cortes de juros nos próximos meses se tornaram altamente improváveis, enquanto uma eventual alta, embora ainda de baixa probabilidade, passa a ganhar relevância no debate.

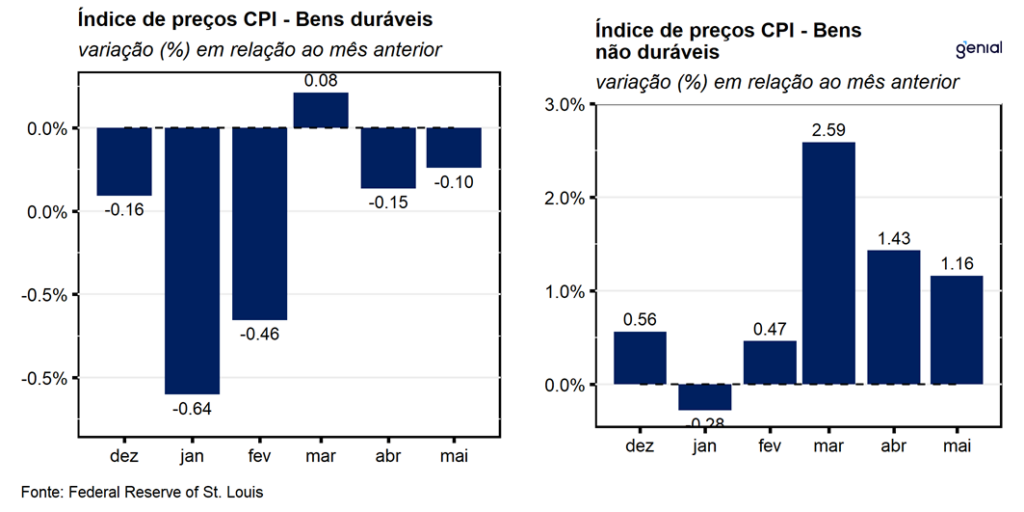

Com o arrefecimento do avanço da inflação de aluguéis (Shelter), a inflação de serviços voltou a oscilar próximos do patamar que vinha sendo observado ao longo dos últimos meses, saindo de uma variação de 0,6% m/m para 0,3% m/m, de modo que, no acumulado em 12 meses, apresentou uma variação de 3,5% a/a. Dentre a categoria de bens, os duráveis repetiram a deflação do mês anterior (-0,1% m/m), enquanto os bens não duráveis registraram alta de 1,2% m/m (ante 1,4% m/m), de modo que, em 12 meses, os índices registraram avanços de -0,1% m/m e 8,0% a/a, respectivamente.

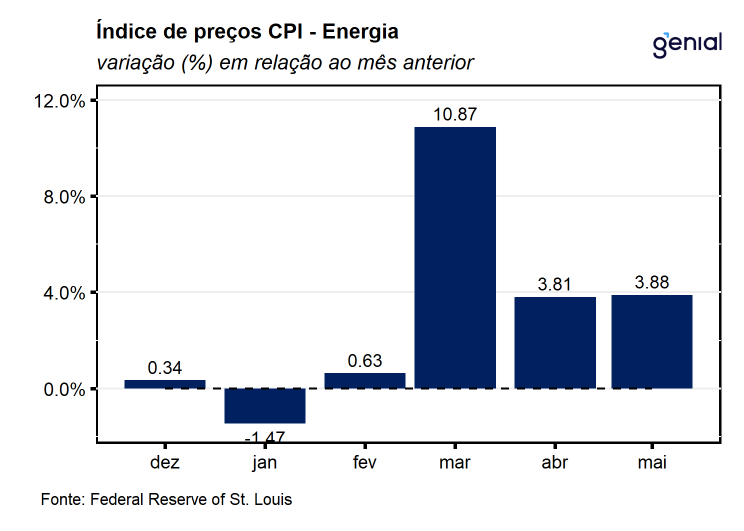

Apesar da relativa estabilidade na margem, a energia seguiu desempenhando um certo protagonismo na inflação do mês ao registrar expansão de 3,9% m/m (ante 3,8% m/m em abril), refletindo tanto o avanço de 6,7% m/m de combustíveis e derivados (energy commodities) quanto de 0,4% m/m de serviços de energia. Dentro do primeiro grupo os destaques novamente ficaram por conta dos avanços de 3,8% m/m e de 7,0% m/m dos óleos combustíveis e da gasolina, respectivamente, ainda refletindo os impactos do conflito no Oriente Médio sobre a inflação ao consumidor americano. Já dentro os serviços de energia, a alta no mês foi derivada da combinação entre a expansão de 0,6% m/m da energia elétrica que foi parcialmente compensada pela deflação de 0,5% m/m nos serviços de gás encanado.

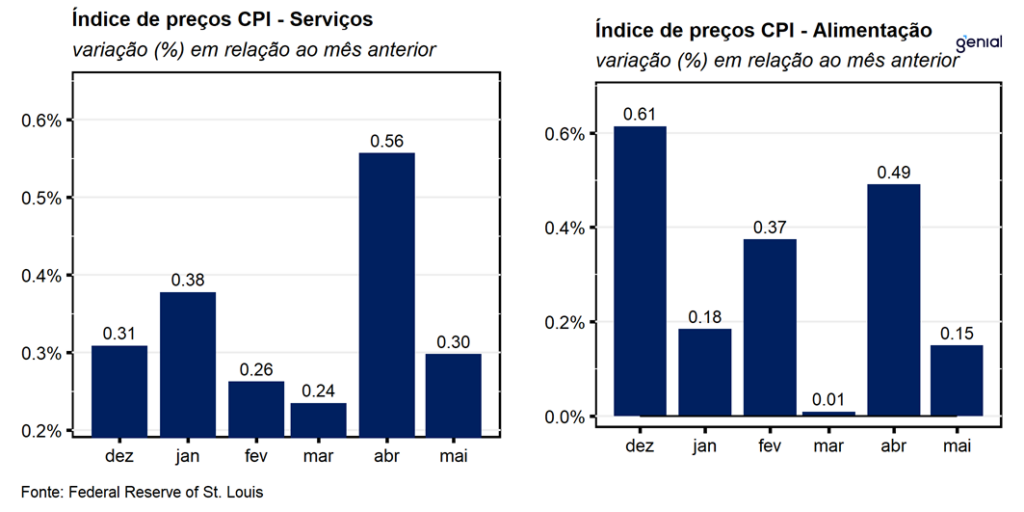

Já os alimentos desaceleraram em relação à leitura anterior (0,5% m/m) ao registrar um avanço de 0,2% m/m no mês, refletindo uma melhora da inflação no domicílio que saiu de 0,7% m/m em abril para 0,1% m/m em maio, ao passo em que a inflação fora do domicílio avançou de 0,2% m/m para 0,3% m/m na passagem de abril para maio. Apesar da nossa expectativa de que o prolongamento do conflito no Oriente Médio seja um importante fator de risco para a inflação do grupo de alimentos devido à relevância da região para o mercado global de fertilizantes, avaliamos que os números de hoje ainda não corroboram a materialização desse risco.