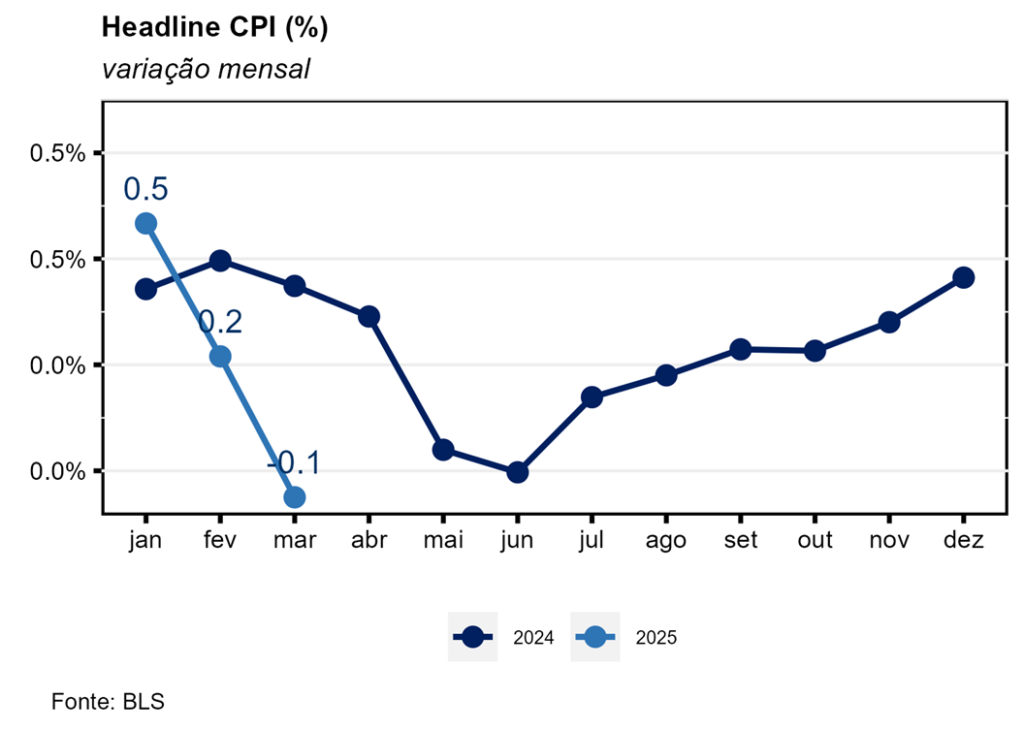

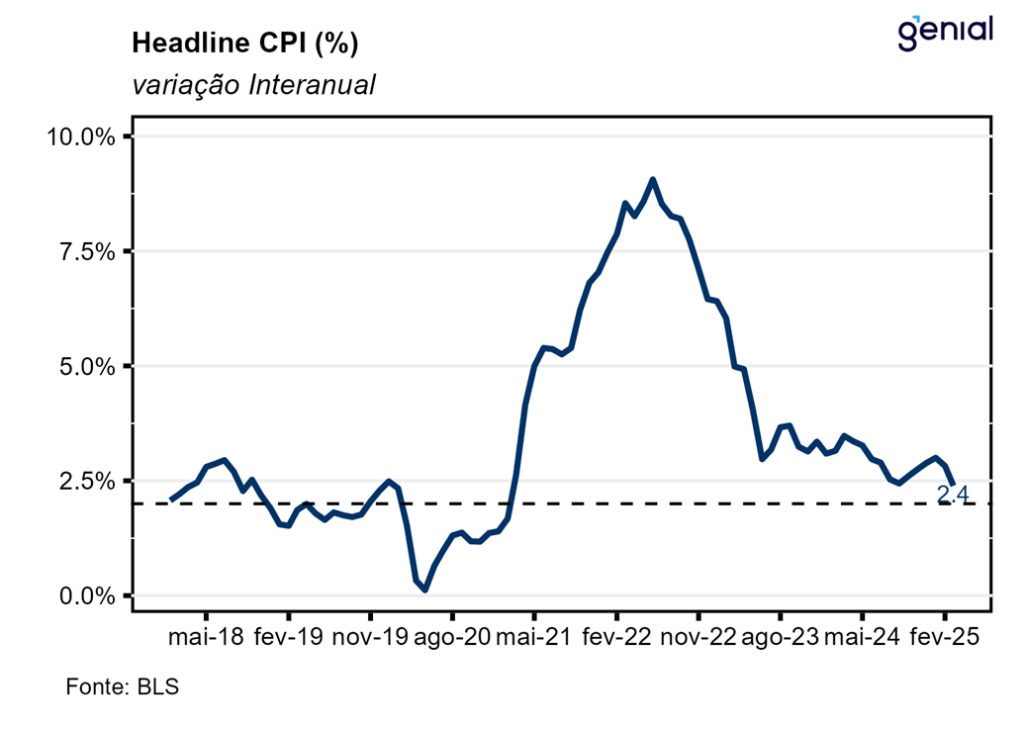

Em março, o índice de preços ao consumidor norte-americano (CPI) veio abaixo do esperado pelo mercado (0,1% m/m, Bloomberg), registrando variação de -0,1% m/m. Com isso, a inflação acumulada em doze meses registrou forte desaceleração na passagem de fevereiro para março, saindo de 2,8% a/a para 2,4% a/a, ficando aquém da mediana das estimativas (2,5% a/a).

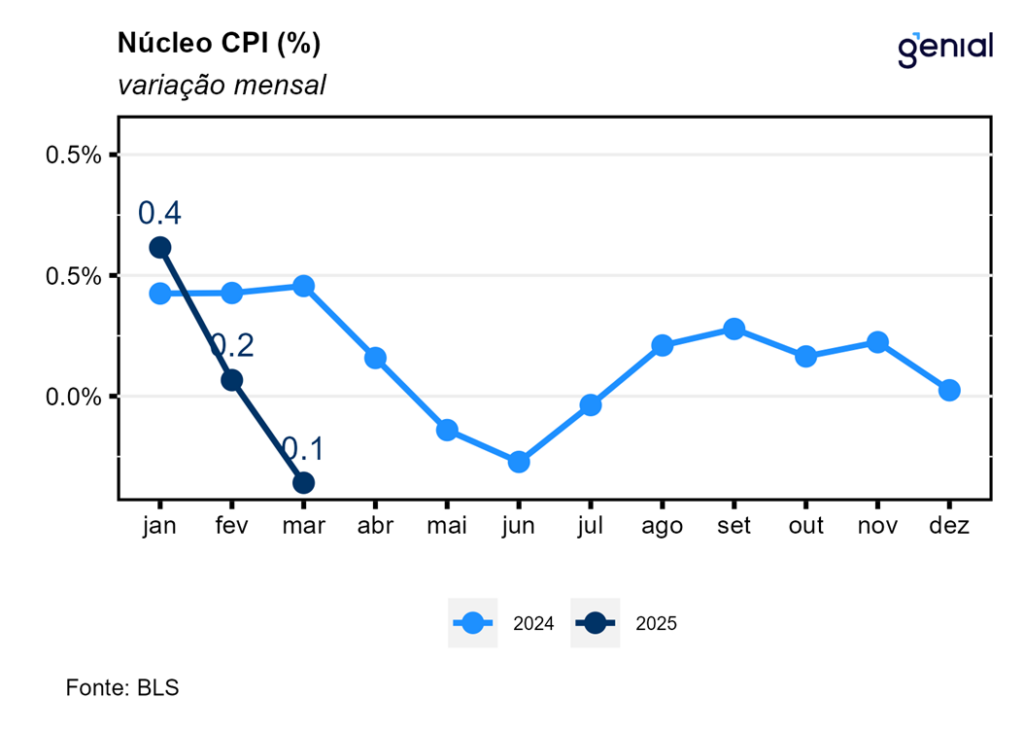

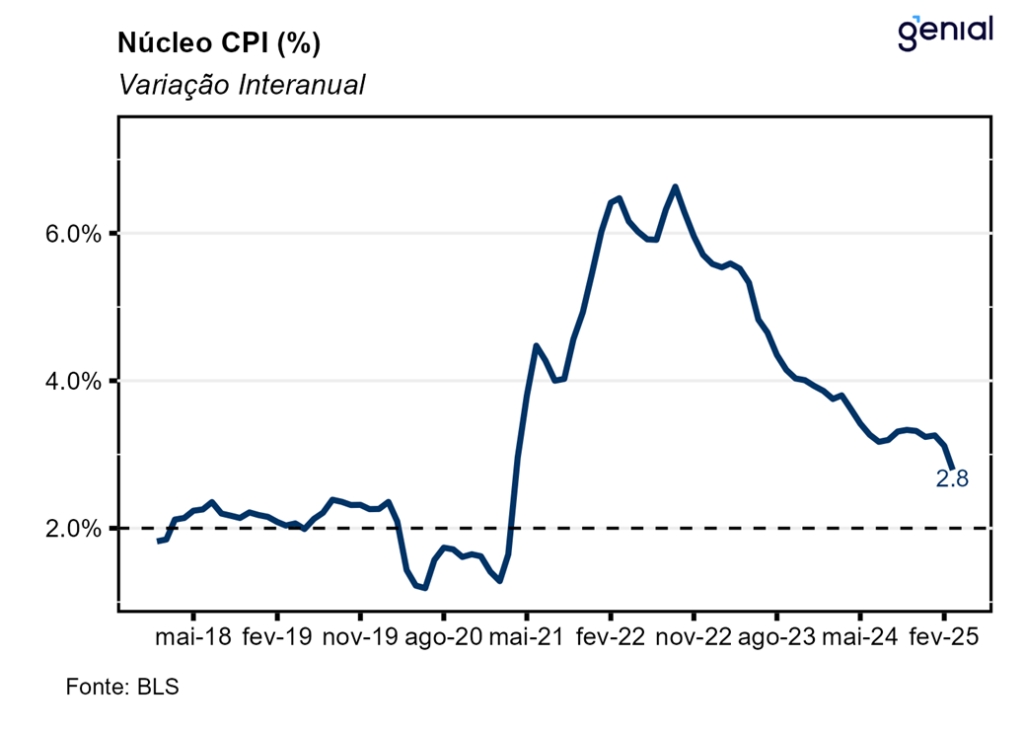

No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal de março também veio abaixo do esperado (0,3% m/m, Bloomberg), avançando 0,1% m/m. Já na métrica em doze meses, o núcleo da inflação continuou a desacelerar, avançando 2,8% a/a ante 3,1% a/a, resultado que também surpreendeu para baixo o mercado, que tinha 3,0% a/a.

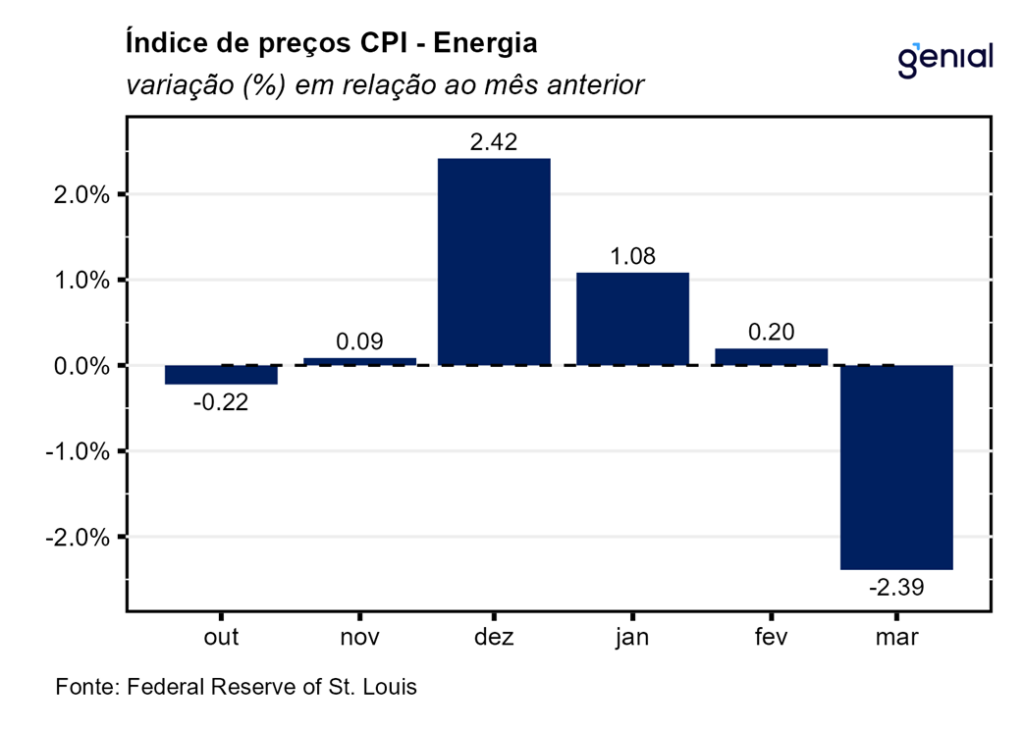

Os grandes responsáveis pela deflação registrada pelo CPI cheio em março foram os combustíveis, com a gasolina (-6,3% m/m) e os óleos combustíveis (-4,2% m/m) fazendo as commodities energéticas saírem de -0,9% m/m para -6,1% m/m. Por outro lado, os serviços de energia continuaram a apresentar inflação (1,6% m/m, ante 1,4% m/m), puxados pelos itens de eletricidade (0,9% m/m, ante 1,0% m/m) e gás encanado (3,6% m/m, ante 2,5% m/m). Já o núcleo do CPI teve a sua desaceleração de 0,2% m/m para 0,1% m/m puxada principalmente pelos carros e caminhões usados (-0,7% m/m, ante 0,9% m/m), produtos de cuidados médicos (-1,1% m/m, ante 0,1% m/m) e serviços de transporte (-1,4% m/m, ante -0,8% m/m), com esses últimos afetados pelos efeitos diretos e indiretos da queda nos preços dos combustíveis. Já os aluguéis (Shelter), item que vinha respondendo por uma parcela considerável da alta do CPI cheio nos últimos meses, saiu de 0,3% m/m para 0,2% m/m.

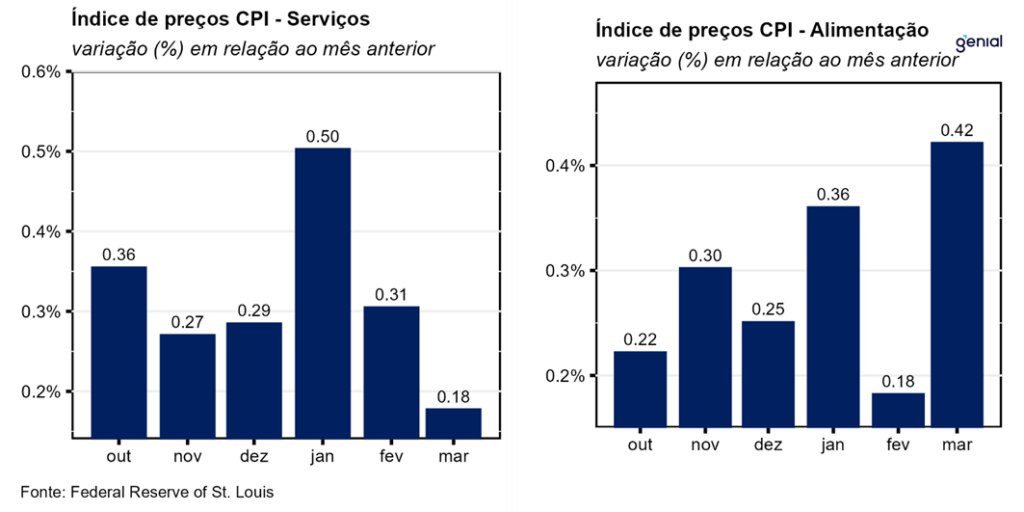

A inflação de alimentos voltou a acelerar na passagem de fevereiro para março, saindo de 0,2% m/m para 0,4% m/m. Esse movimento se deveu mais a alimentação no domicílio (0,5% m/m, ante 0,0% m/m), uma vez que a alimentação fora do domicílio repetiu a alta de 0,4% m/m. Já no acumulado dos últimos doze meses, observou-se uma alta de 3,8% a/a na alimentação fora do domicílio, 2,4% a/a na alimentação no domicílio e 3,0% a/a na alimentação em geral, com todas essas três métricas apresentando aumento da taxa de variação.

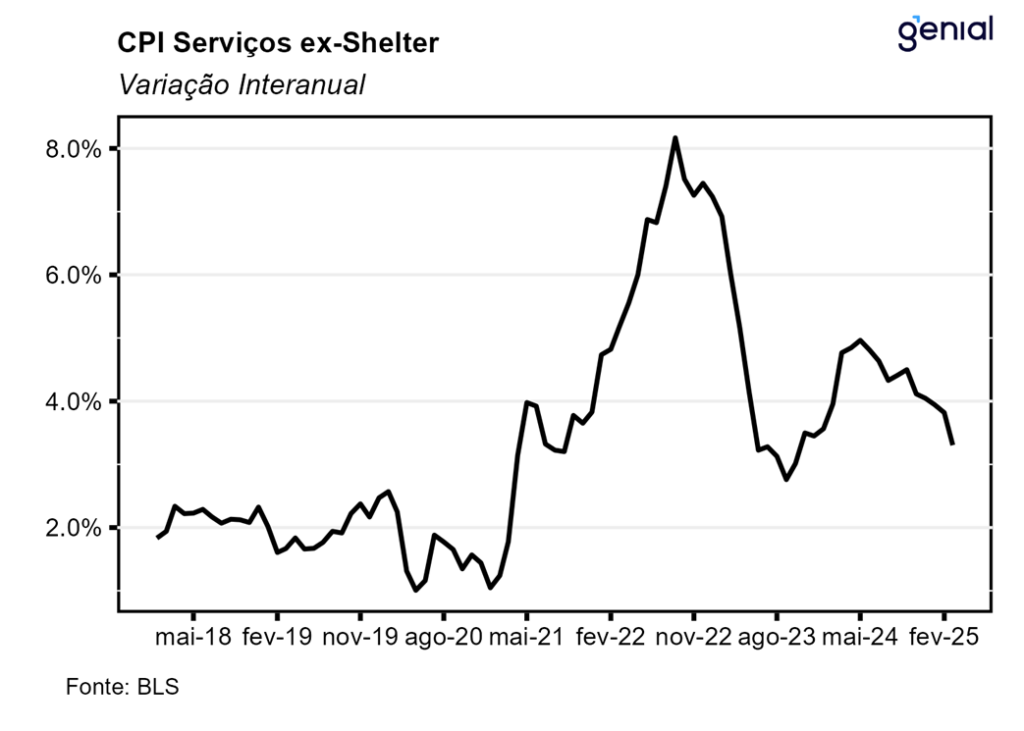

Em março, a inflação de serviços registrou desaceleração no cômputo mensal (0,18% m/m, ante 0,31% m/m), movimento que também foi observado no acumulado em doze meses (3,70% a/a, ante 4,07% a/a). A métrica de serviços que exclui os aluguéis (ex-shelter) apresentou comportamento parecido, com a inflação mensal saindo de 0,36% m/m para 0,26% m/m e a inflação em doze meses desacelerando (3,30% a/a, ante 3,82% a/a). O mesmo ocorreu com a métrica de serviços que exclui os serviços de energia, na qual a inflação mensal saiu de 0,25% m/m para 0,11% m/m, enquanto a inflação anual saiu de 4,11% a/a para 3,68% a/a. A desaceleração mais considerável ocorreu na métrica da inflação de serviços que exclui a habitação (Supercore), que saiu de 0,22% m/m para -0,24% m/m no cômputo mensal e de 3,78% a/a para 2,86% a/a no anual.

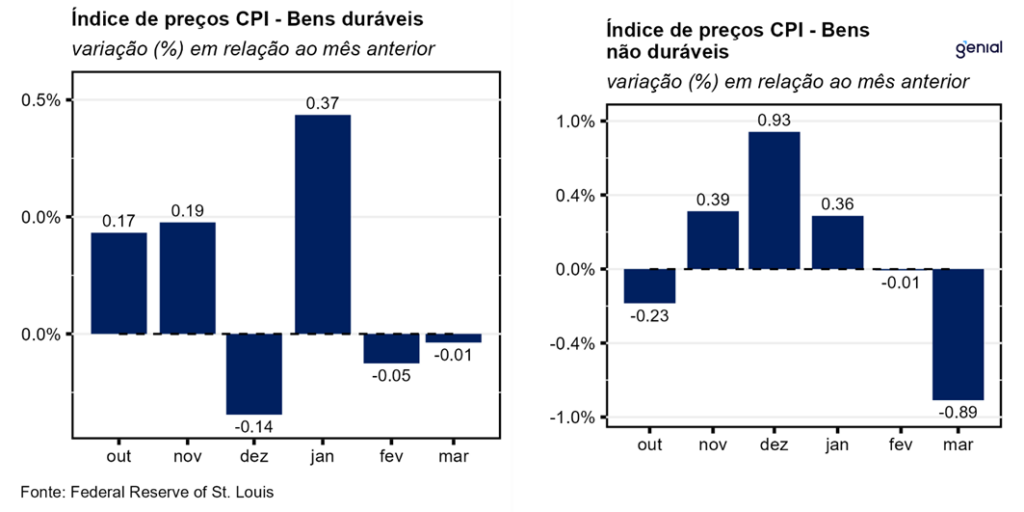

Dentre a categoria de bens, os duráveis saíram de -0,05% m/m para -0,01% m/m na métrica mensal e de -1,23% a/a para -0,96% a/a no cômputo anual na passagem de fevereiro para março. Já o segmento de não duráveis apresentou redução na taxa de variação (-0,89% m/m, ante -0,01% m/m). No acumulado em 12 meses o movimento foi na mesma direção (0,47% a/a, ante 1,34% a/a).

Em relação ao Índice de Preços ao Produtor (PPI) de março esperamos uma variação de 0,18% m/m e 3,25% a/a para o PPI cheio e de 0,27% m/m e 3,63% a/a para o núcleo. Essa divergência do PPI em relação ao CPI de março deve ocorrer por conta tanto dos combustíveis, que tiveram um grande impacto baixista no CPI, como dos preços dos insumos que devem continuar pressionados devido ao risco tarifário, pesando sobre o PPI.

Assim como observado no caso do payroll (criação líquida de empregos em setores não-agrícolas) de março, o foco do mercado no tema das tarifas de importação acabou por ofuscar os dados positivos de inflação e impedir uma reação mais positiva do mercado a esse dado. A despeito disso, não vemos necessidade de o banco central norte americano (Federal Reserve) voltar a reduzir a taxa juros no curto prazo por causa desse dado mais positivo e de receios com a atividade econômica, principalmente por ainda haver o risco de um repique inflacionário decorrente das tarifas.