O índice de preços ao consumidor (CPI) dos EUA registrou avanço de 0,87% m/m em março, aquém do esperado pelo mercado (1,0% m/m, Bloomberg). Com isso, a inflação em doze meses também ficou um pouco abaixo do estimado (3,4% a/a, Bloomberg), mas mesmo assim saltou de 2,41% a/a para 3,26% a/a.

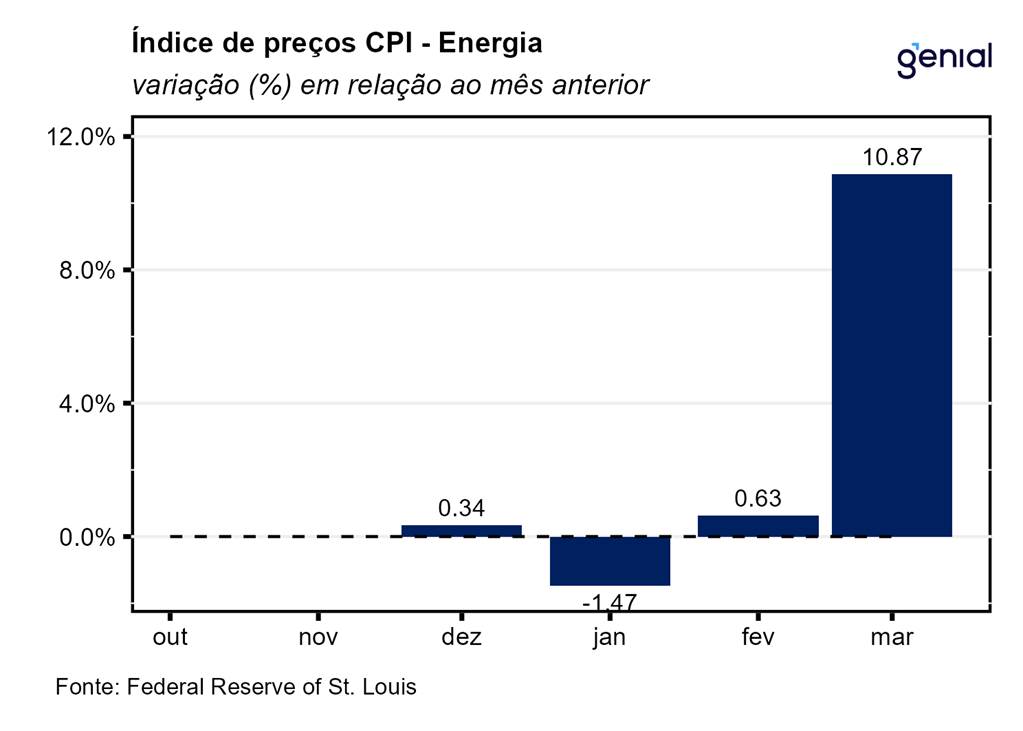

Diferentemente dos meses anteriores, quando os aluguéis (Shelter) foram os responsáveis pela maior parcela da alta do CPI cheio mensal, desta vez o protagonista foi o grupo de energia que avançou 10,9% m/m em março na esteira do conflito no Oriente Médio que se arrastou por todo esse período. Essa alta foi puxa pelas commodities energéticas (21,3% m/m), composta pelos itens de gasolina e óleos combustíveis, que avançaram 21,2% m/m e 30,7% m/m respectivamente. Os serviços de energia também apresentaram aumento da taxa de variação em relação a fevereiro, embora mais modesto (0,4% m/m, ante 0,2% m/m), com os serviços de eletricidade trocando uma deflação de 0,7% m/m em fevereiro por uma inflação de 0,8% m/m em março. Curiosamente, por outro lado, os serviços de gás encanado apresentaram o movimento inverso, deixando para trás a inflação de 3,1% m/m e passando a apresentar uma deflação de 0,9% m/m no mesmo período.

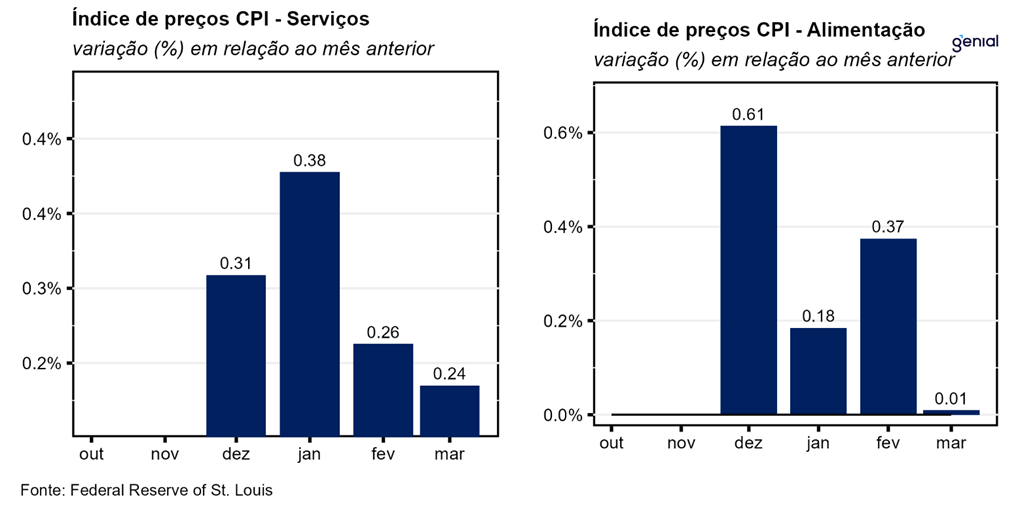

Já os alimentos não apresentaram qualquer variação em março (0,0% m/m). Isso se deveu não só a inflexão apresentada pelo segmento de alimentação no domicílio (-0,2% m/m, ante 0,4% m/m), como também a desaceleração vista na parcela da alimentação fora do domicílio, de 0,3% m/m para 0,2% m/m. Nos doze meses encerrados em março observou-se uma alta de 3,8% a/a na alimentação fora do domicílio, 1,9% a/a na alimentação no domicílio e 2,7% a/a na alimentação em geral, com todas elas apresentando desaceleração. Vale ressaltar que esse cenário ainda benéfico para os preços dos alimentos pode sofrer reversão mais à frente dado o fato de o Golfo Pérsico ser um player relevante no mercado global de fertilizantes como amônia e ureia. O timing do conflito no Oriente Médio foi particularmente desfavorável por coincidir com o calendário de plantio de várias commodities agrícolas no hemisfério norte. Apesar de ser um exportador líquido de commodities e até se beneficiar com um cenário de preços globais mais elevados, a inflação doméstica de gêneros alimentícios nos EUA não deve escapar de enfrentar pressões altistas no médio prazo.

No que diz respeito ao núcleo da inflação, que exclui alimentos e energia, a variação mensal de março veio abaixo da mediana do mercado (0,3% m/m, Bloomberg), avançando 0,20% m/m. Já na métrica em doze meses, a variação também ficou aquém do esperado, avançando 2,60% a/a enquanto o consenso dos analistas esperava alta de 2,7% a/a.

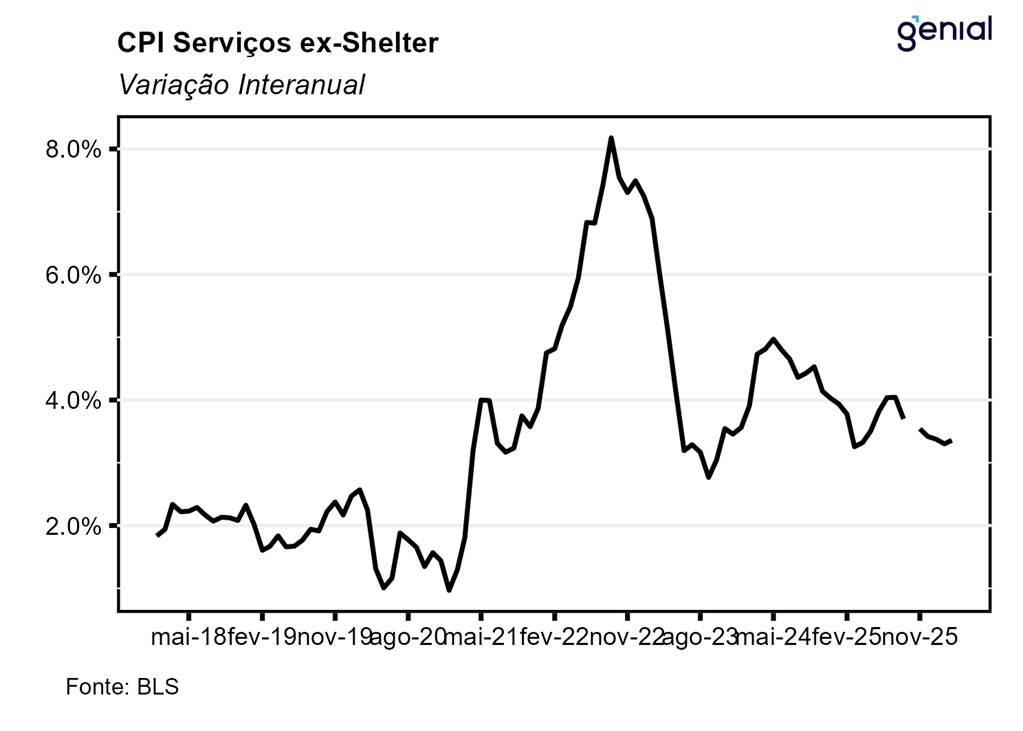

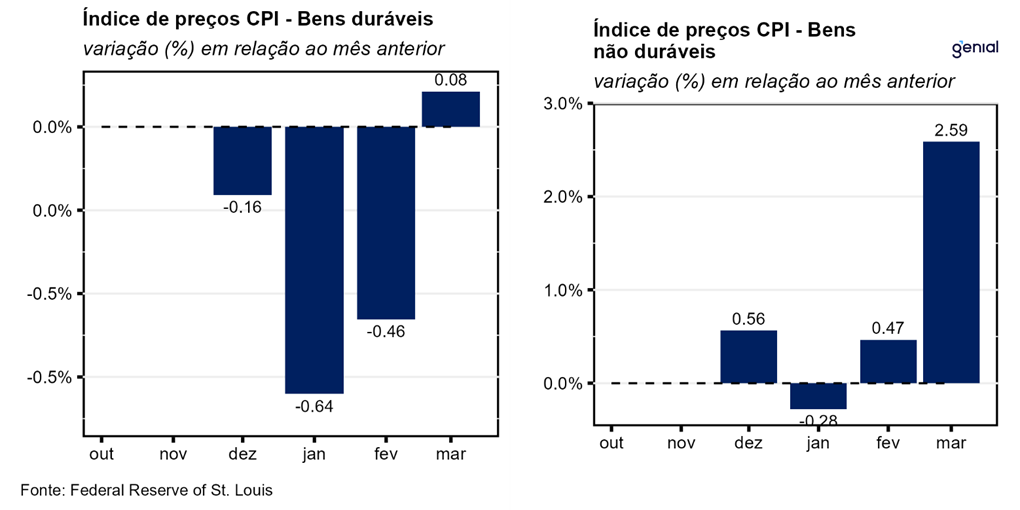

A inflação de serviços continuou a mostrar acomodação em março, saindo de 0,26% m/m para 0,24% m/m, o que levou a uma pequena variação da métrica anual (3,15% a/a, ante 3,09% a/a). Dentre a categoria de bens, os duráveis deixaram de registrar deflação, mas a inflação apresentada foi muito modesta (0,08% m/m), o que fez com que a métrica anual saísse de 0,06% a/a para apenas 0,05% a/a. Já o segmento de não duráveis registrou forte inflação (2,59% m/m, ante 0,47% m/m) em decorrência dos repasses das tarifas de importação (que já vinham aparecendo nos dados de inflação ao produtor) para o nível do consumidor. Isso fez com que, na métrica em doze meses, a taxa de inflação saltasse de 1,73% a/a para 4,90% a/a.

Embora a forte alta do CPI cheio de março não tenha contaminado o núcleo, a persistência do choque de preços de energia e os seus efeitos secundários podem respingar nessa métrica de inflação nos próximos meses. Mas, apesar disso, esses riscos altistas para a inflação podem ser diluídos no médio prazo, fazendo com que o processo de desinflação possa ser retomando de forma mais pronunciada uma vez que os principais componentes (serviços e aluguéis/Shelter) que vinham dificultando a queda da taxa de inflação nos últimos anos apresentaram sinais de maior alívio nas leituras mais recentes. Isso pode devolver o espaço para o banco central norte americano (Federal Reserve) retomar o ciclo de corte de juros no final do ano.