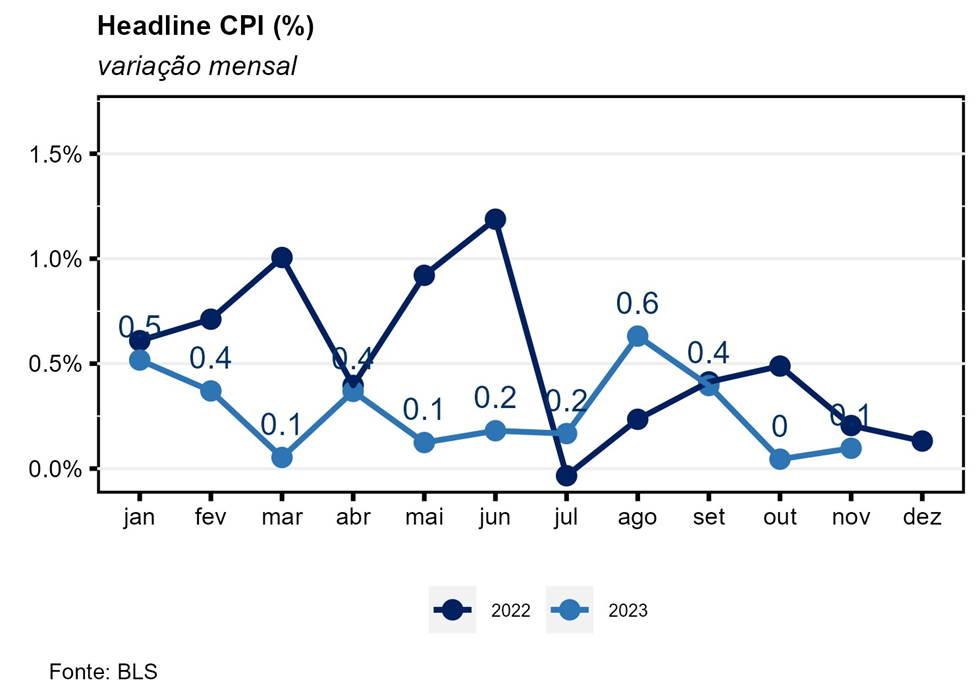

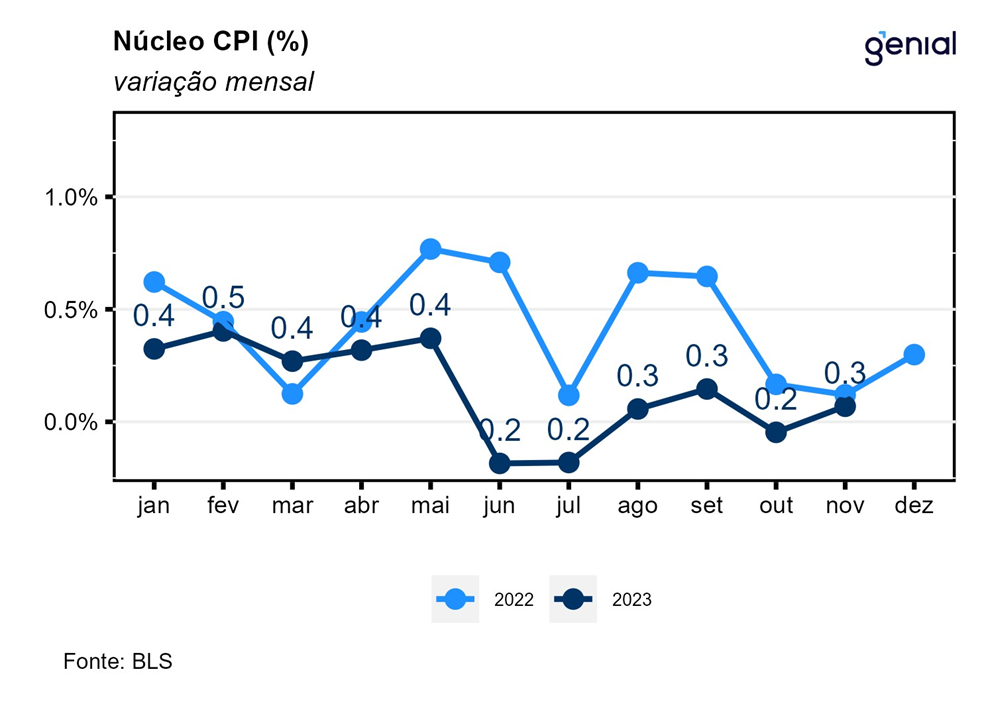

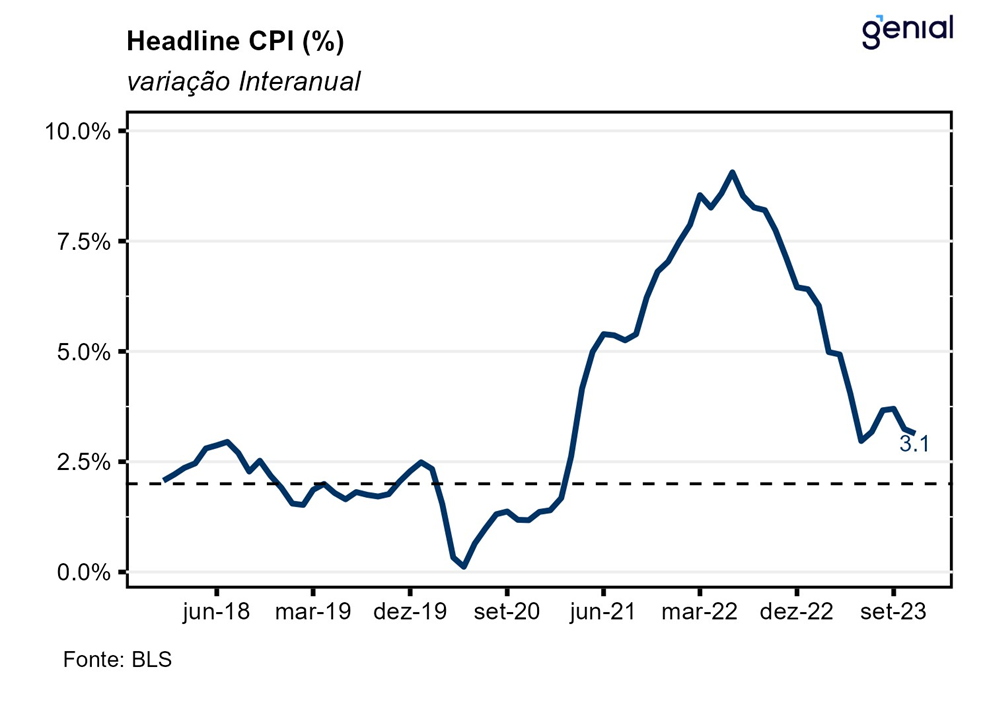

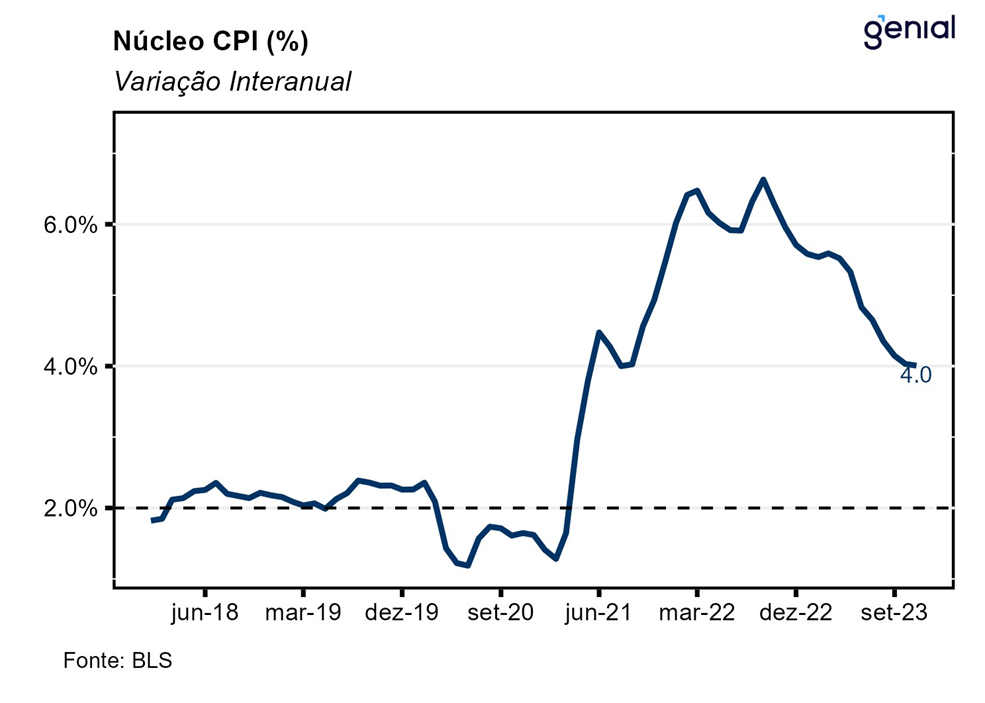

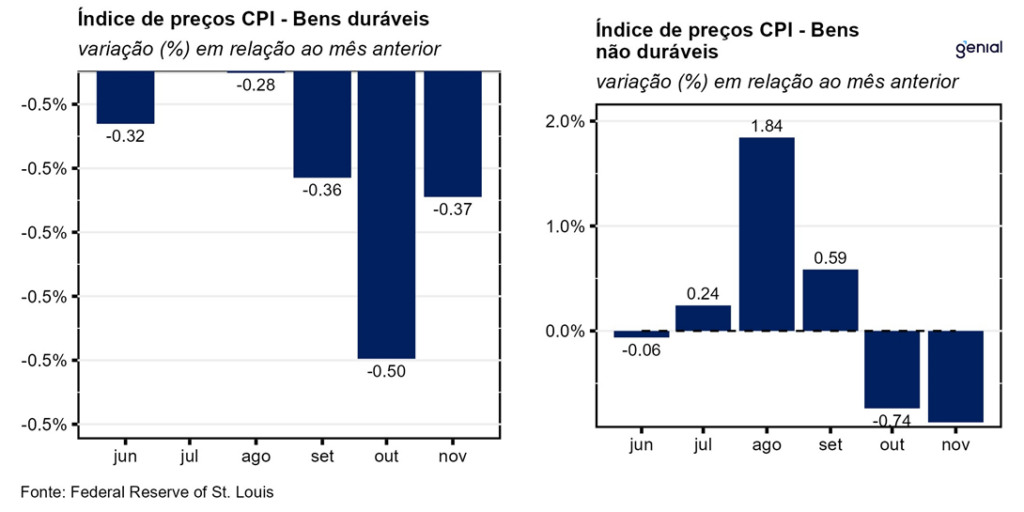

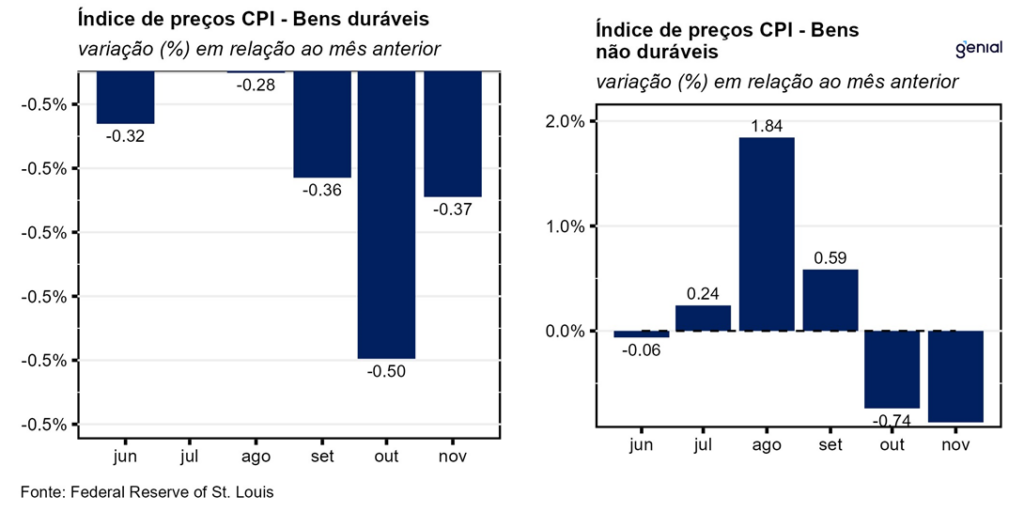

Em novembro, o índice de preços ao consumidor norte-americano (CPI) avançou 0,1% na comparação mensal, vindo ligeiramente pior que as expectativas do mercado que apontavam para estabilidade (0,0% m/m, Bloomberg). Desse modo, a inflação acumulada em doze meses apresentou um arrefecimento modesto em relação ao mês imediatamente anterior ao sair de 3,2% a/a em outubro para 3,1% a/a em novembro, vindo em linha com o consenso de mercado. No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal foi de 0,3% m/m, também de acordo com a mediana das estimativas de mercado. Já na métrica em doze meses, o núcleo da inflação registrou em novembro a mesma taxa de outubro, de 4,0% a/a, vindo ao encontro do consenso de mercado.

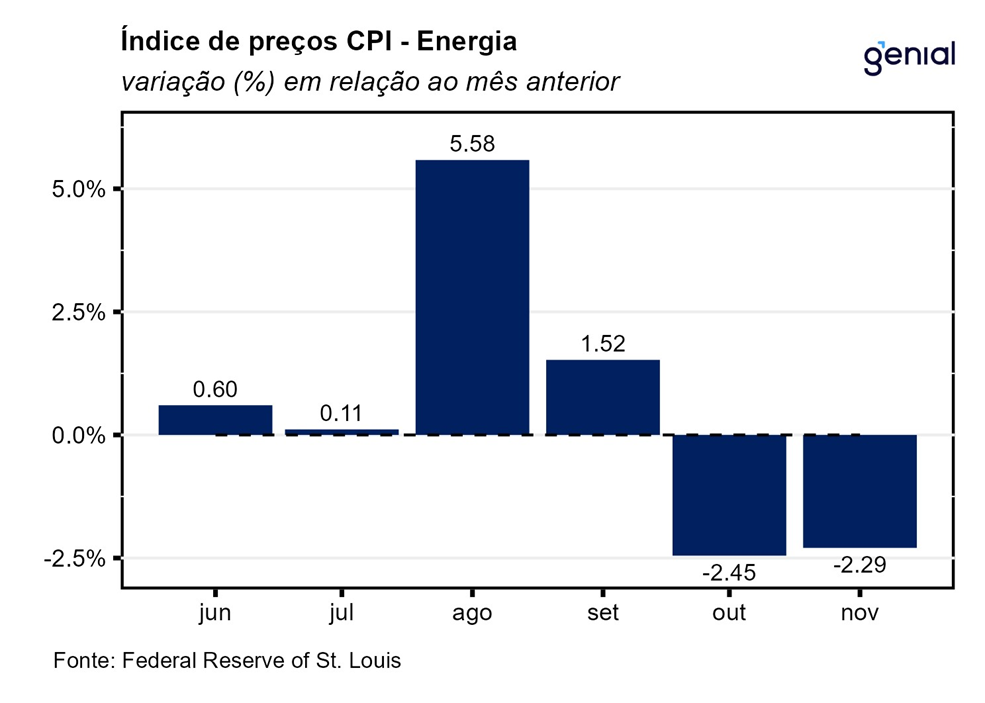

Os aluguéis (shelter) continuaram a avançar no mês e representaram a principal contribuição altista em novembro com avanço de 0,4% m/m e 6,5% a/a. Vale destacar que este desempenho foi responsável por contrabalancear o vetor desinflacionário advindo dos preços de energia, sobretudo da gasolina, com recuos de 2,3% m/m e 6,0% m/m, respectivamente. Dentro do grupo de energia os destaques ficaram para as commodities energéticas (-5,8% m/m) e os serviços de energia (1,7% m/m), com esse último registrando aceleração tanto por conta do item de eletricidade (1,4% m/m, ante 0,3% m/m) como do item de serviço de fornecimento de gás encanado (2,8% m/m, ante 1,2% m/m). Apesar da forte contribuição baixista do preço da gasolina no desempenho da inflação do mês de novembro, vale destacar que a volatilidade recente do preço das commodities energéticas ainda representa um importante fator de risco altista sobre a inflação num futuro próximo. As restrições voluntárias de alguns países membros do cartel da OPEP+ já representam uma redução da oferta na ordem de 2,2 milhões de barris por dia.

A inflação de alimentos, por sua vez, avançou 0,2% m/m em novembro, numa redução de 0,1 p.p. em relação ao número de outubro. Este resultado refletiu a combinação entre a desaceleração da inflação da alimentação no domicílio (0,1% m/m, ante 0,3% m/m) e da estabilização da alta dos preços da alimentação fora do domicílio em 0,4% m/m na passagem de outubro para novembro. No acumulado dos últimos doze meses, observamos uma alta de 5,3% na alimentação fora do domicílio, 1,7% na alimentação no domicílio e 2,9% na alimentação em geral, com todas essas métricas apresentando desaceleração nos últimos meses.

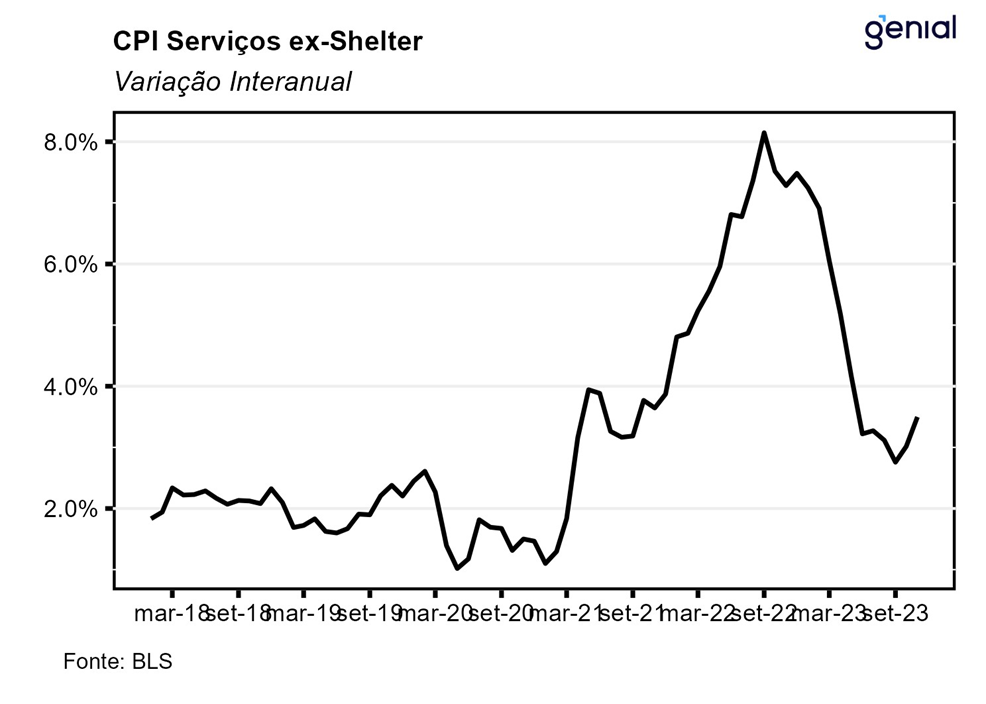

A inflação de serviços voltou a acelerar em novembro, avançando 0,5% m/m ante 0,3% m/m em outubro. Na mesma direção, no acumulado em doze meses houve alta de 0,1 p.p., de 5,1% a/a para 5,2% a/a. Na métrica da inflação de serviços que exclui os serviços de energia, a variação mensal passou de 0,3% m/m para 0,5% m/m, mas na métrica em doze meses a taxa de variação permaneceu inalterada em 5,5% a/a. Já a métrica de serviços que exclui os aluguéis (services less rent of shelter) apresentou comportamento similar, com a inflação mensal acelerando de 0,3% m/m para 0,5% m/m e o acumulado em doze meses saindo de 3,0% a/a para 3,5% a/ano mesmo período. Por fim, vale destacar que a métrica de serviços essenciais ex-habitação (Supercore) apresentaram alta de 0,4% m/m, ante 0,2% m/m registrados em outubro. Com este resultado, no acumulado em doze meses, essa métrica, que tenta capturar a dinâmica mais inercial da inflação de serviços, saiu de alta de 3,8% a/a para 3,9% a/a.

Por fim, apesar de ter registrado uma composição não tão boa comparativamente a outubro, esse resultado do CPI de novembro permite ao Banco Central norte-americano (Federal Reserve) manter os juros inalterados no atual patamar entre 5,25-5,50% na última reunião do ano agora em dezembro. A não repetição do resultado mais benéfico de inflação de outubro deve levar o mercado a reprecificar o início do processo de afrouxamento monetário do final do primeiro trimestre (mar/24) para algo mais próximo da metade do ano que vem (jun/24).