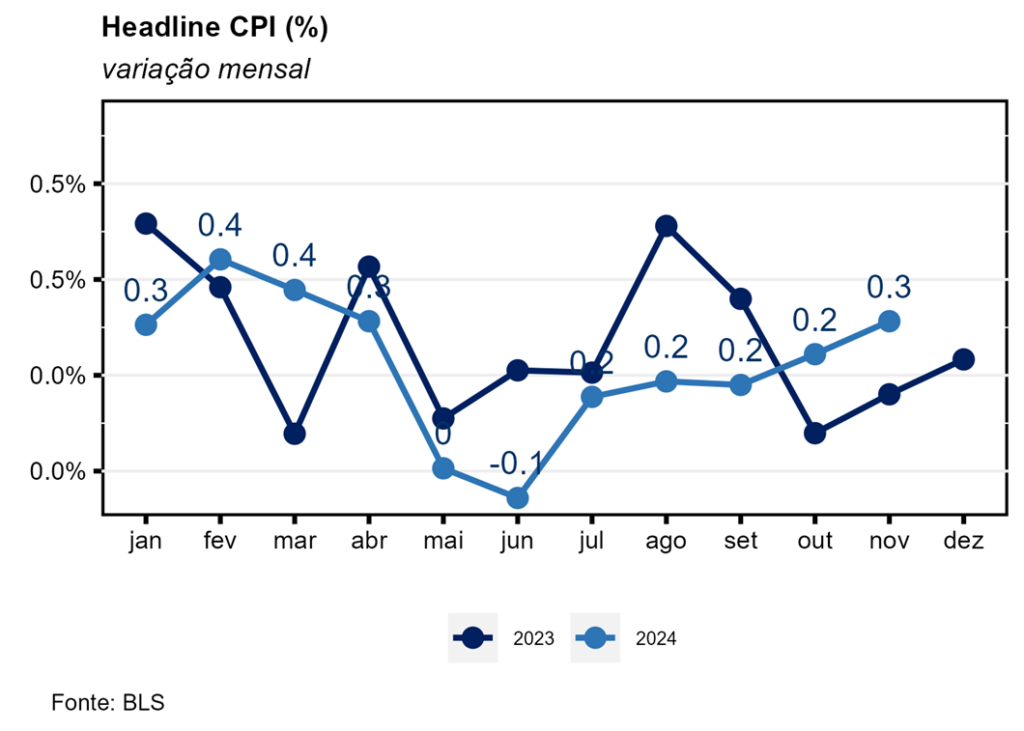

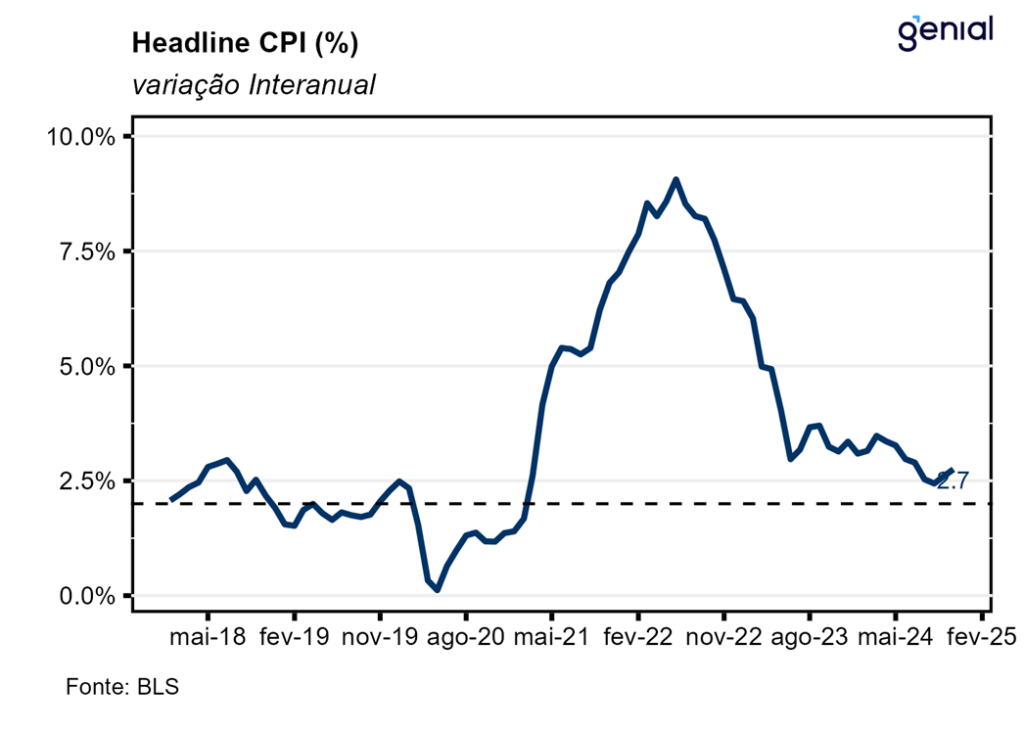

Em novembro, o índice de preços ao consumidor norte-americano (CPI) veio em linha com o esperado pelo mercado (0,3% m/m, Bloomberg), registrando alta de 0,31% m/m (a maior taxa de variação mensal desde abril), mas superando a nossa projeção de 0,24% m/m. Com isso, a inflação acumulada em doze meses continuou a acelerar na ponta, saindo de 2,60% a/a para 2,75% a/a, vindo ao encontro das expectativas de mercado (2,7% a/a), mas acima da nossa projeção de 2,66% a/a.

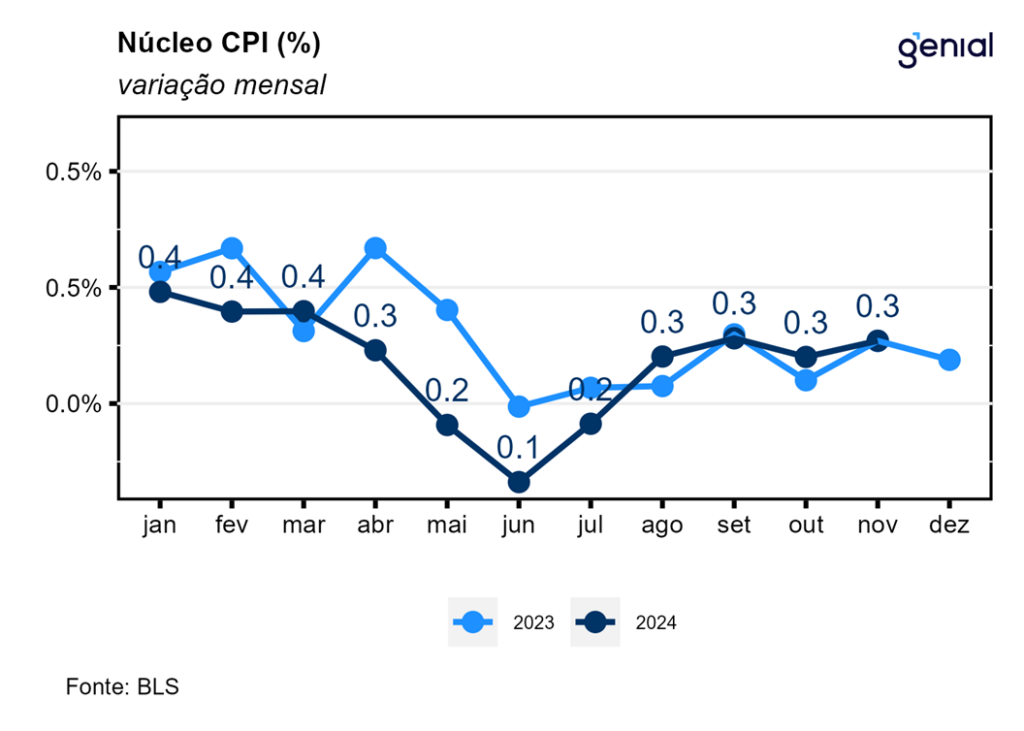

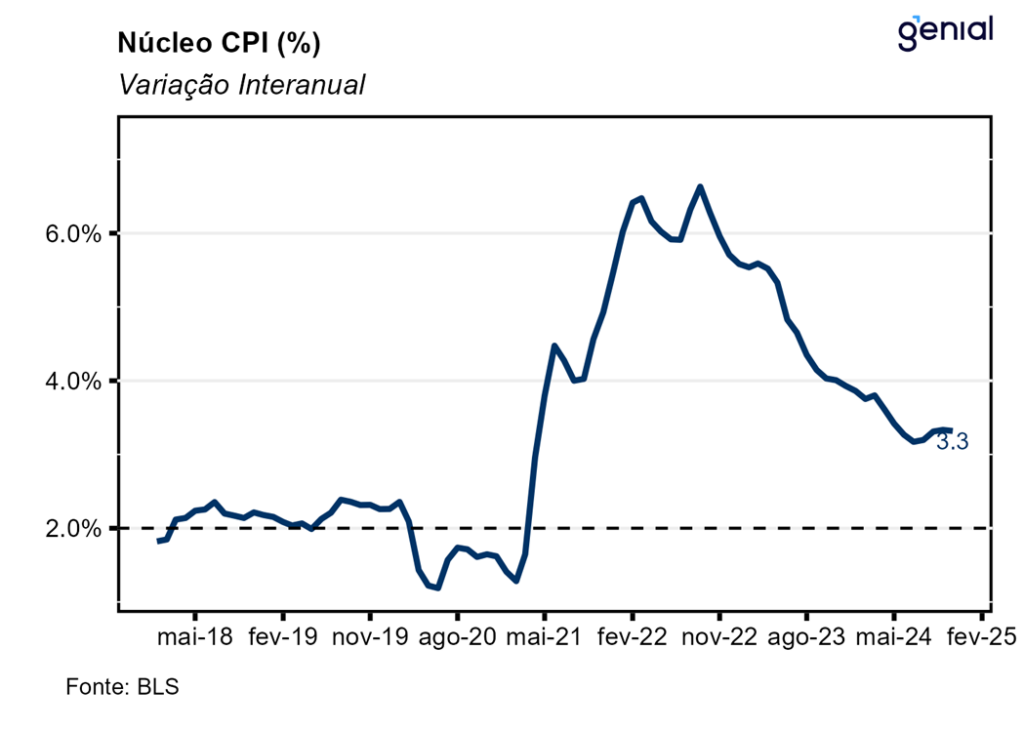

No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal foi de 0,31% m/m, número esse que veio de acordo com as estimativas dos analistas (0,3% m/m) e bem próximo da nossa projeção de 0,28% m/m. Já na métrica em doze meses, o núcleo da inflação praticamente repetiu a mesma taxa de variação de outubro (3,33% a/a), avançando 3,32% a/a, resultado que veio em linha tanto com as expectativas de mercado como com a nossa projeção de 3,33% a/a, indicando uma estabilização em um patamar incompatível com a meta de inflação de 2,0%.

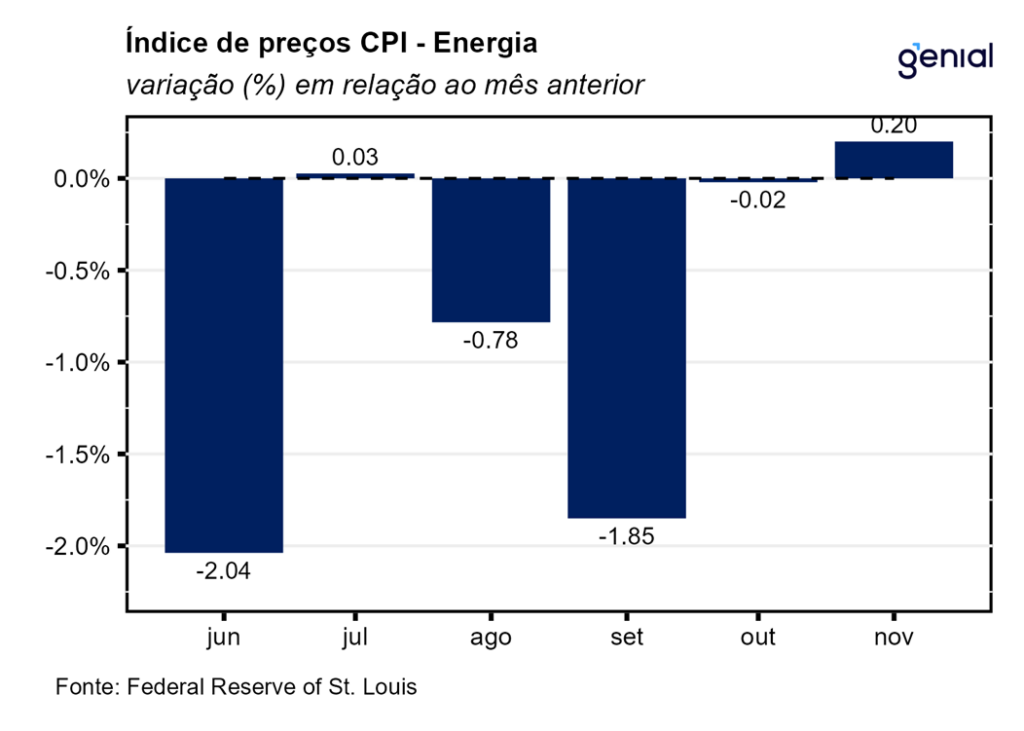

Assim como em setembro, os aluguéis (Shelter) voltaram a desacelerar em novembro (0,3% m/m, ante 0,4% m/m), o que contribuiu para que esse item respondesse por cerca de 40% da alta do CPI cheio no mês, bem abaixo do patamar registrado nos meses anteriores. O grupo de energia continuou operando próximo da estabilidade de preços (0,2% m/m, ante 0,0% m/m), com a taxa de variação dos serviços de energia saindo de 1,0% m/m para -0,1% m/m na passagem de outubro para novembro em decorrência dos preços da eletricidade (-0,4% m/m, ante 1,2% m/m). Já as commodities energéticas registraram o movimento oposto, deixando para trás três meses seguidos de deflação ao registrar alta de 0,5% m/m por conta da inflexão do item gasolina (0,6% m/m, ante -0,9% m/m).

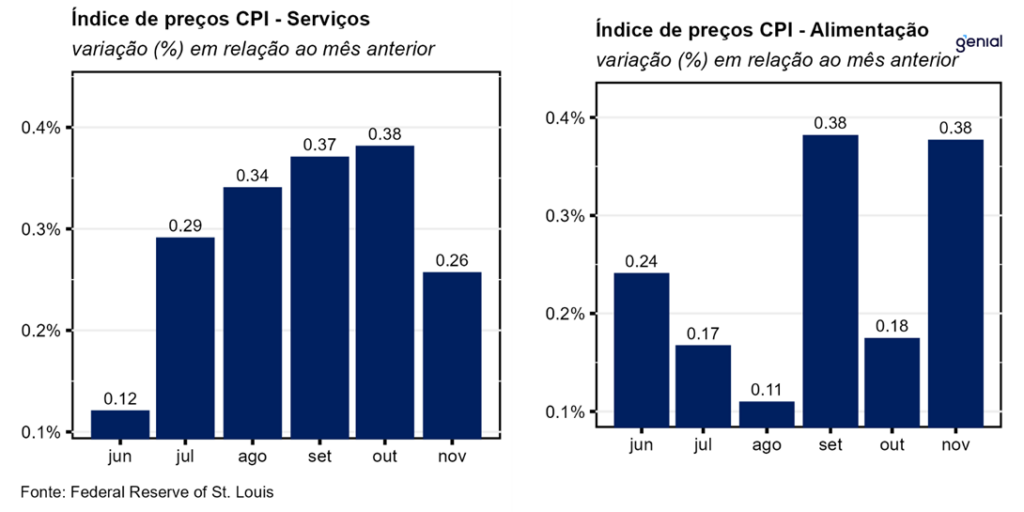

Após desacelerar em outubro, a inflação de alimentos voltou a registar a mesma taxa de variação de setembro, saindo de 0,2% m/m para 0,4% m/m em novembro. Esse movimento se deveu tanto a alimentação no domicílio (0,5% m/m, ante 0,1% m/m) como a alimentação fora do domicílio (0,3% m/m, ante 0,2% m/m). No acumulado dos últimos doze meses, observou-se uma alta de 3,6% a/a na alimentação fora do domicílio, 1,6% a/a na alimentação no domicílio e 2,4% a/a na alimentação em geral, com as duas últimas métricas apresentando aceleração em novembro. Esse quadro de preços de alimentos pressionados reforça a tese da “cheapflation” (de um aumento de preço desproporcionalmente grande para produtos que eram inicialmente mais baratos).

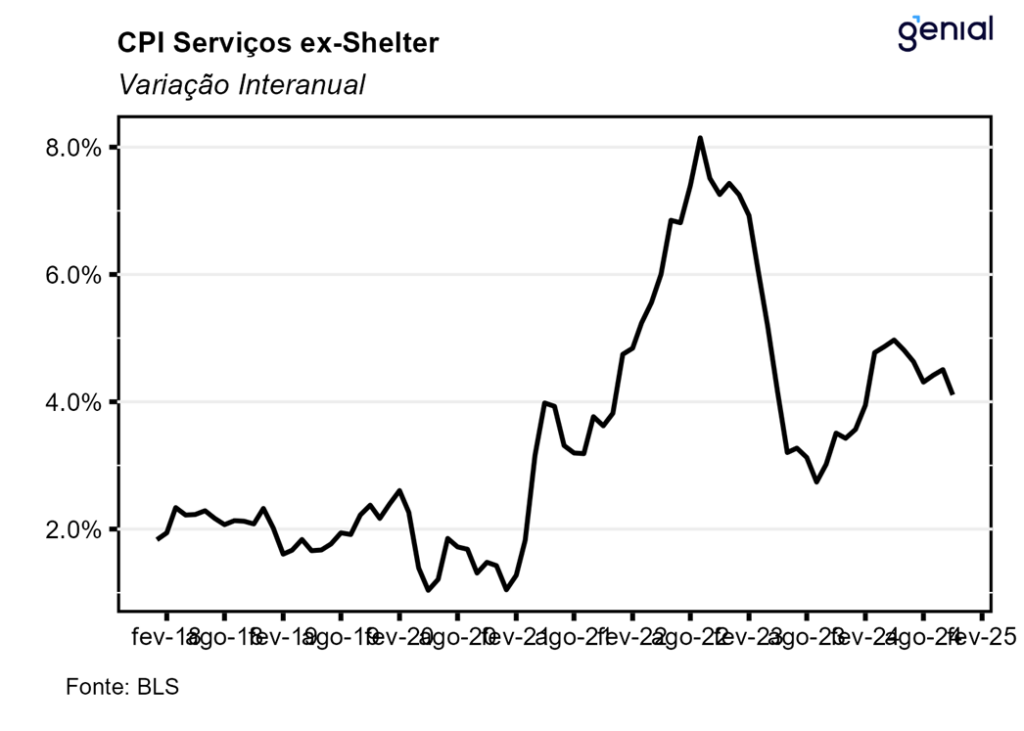

Em novembro, a inflação de serviços registrou desaceleração no cômputo mensal (0,26% m/m, ante 0,38% m/m), o que resultou em uma redução na métrica em doze meses (4,47% a/a, ante 4,73% a/a). A métrica de serviços ex-aluguéis (ex-shelter) apresentou comportamento parecido, com a inflação mensal desacelerando (0,13% m/m, ante 0,38% m/m) e a inflação em doze meses acompanhando (4,11% a/a, ante 4,51% a/a). O mesmo foi observado com a métrica de serviços que exclui os serviços de energia. Neste caso, a inflação mensal saiu de 0,35% m/m para 0,28% m/m, enquanto a inflação anual saiu de 4,77% a/a para 4,56% a/a. Já a métrica de serviços essenciais ex-habitação (Supercore) foi na direção contrária e apresentou aceleração da inflação mensal (0,34% m/m, ante 0,31% m/m). Mas isso não impediu que a inflação anual apresentasse desaceleração, saindo de 4,38% a/a para 4,25% a/a.

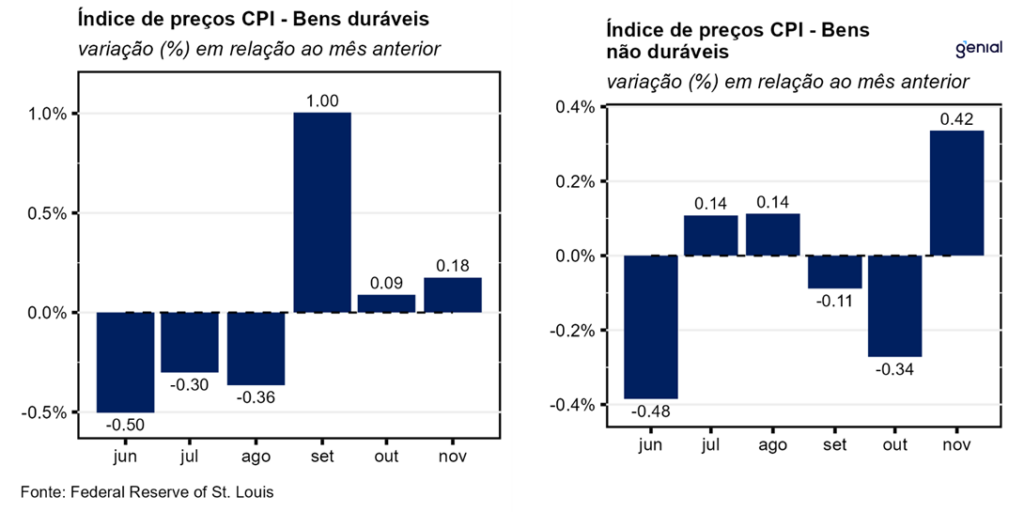

Dentre a categoria de bens, os duráveis saíram de 0,09% m/m para 0,18% m/m na métrica mensal e de -2,46% a/a para -2,01% a/a na métrica anual na passagem de outubro para novembro. Isso se deveu ao fato de a China estar exportando menos deflação através da venda dos seus bens manufaturados. Já o segmento de não duráveis também apresentou aumento na taxa de variação de preços (0,42% m/m, ante -0,34% m/m). No cômputo anual o movimento foi similar (0,44% a/a, ante -0,48% a/a).

Em relação ao Índice de Preços ao Produtor (PPI) de novembro projetamos uma variação de 0,22% m/m e 2,55% a/a para o PPI cheio e de 0,27% m/m e 3,26% a/a para o núcleo. Como divulgado no último Livro Bege, as margens dos negócios estão comprimidas por conta da pressão oriunda dos preços dos insumos no atacado, o que deve forçar o repasse desses custos para os consumidores num futuro próximo. Assim devemos observar um CPI pressionado também em dezembro, caracterizando nesse 4º trimestre um quadro semelhante ao do 1º trimestre do ano em termos surpresas inflacionárias.

Embora a divulgação do CPI de novembro não tenha se caracterizado como uma surpresa inflacionaria negativa pelo fato dos dados terem vindo em linha com o esperado, a variação de preços na ponta está rodando em patamares incompatíveis com a convergência da inflação para meta de 2,0%, de modo que acreditamos que a ação mais correta a ser tomada pelo Fed (banco central norte americano) em dezembro seria pausar o ciclo de afrouxamento monetário. Não obstante, ainda esperamos que o Fed promova um corte de juros de 25 pontos base na sua última reunião do ano.