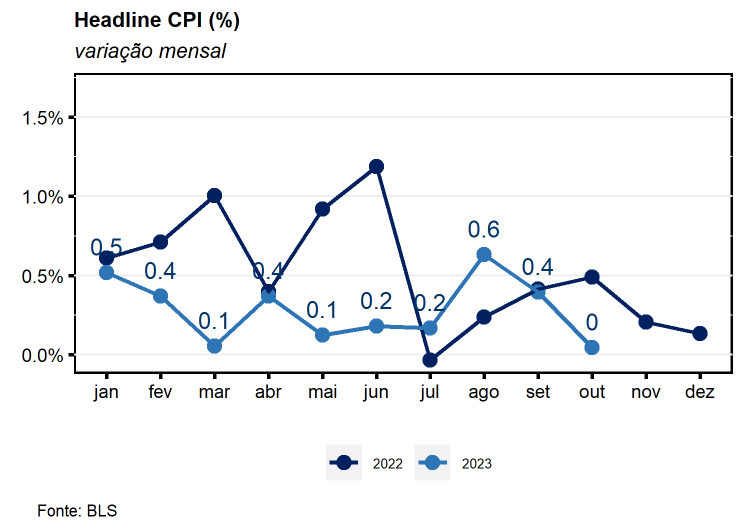

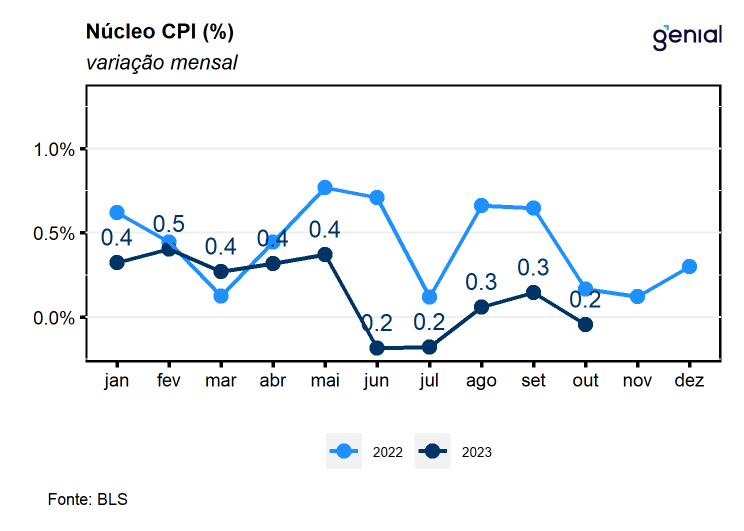

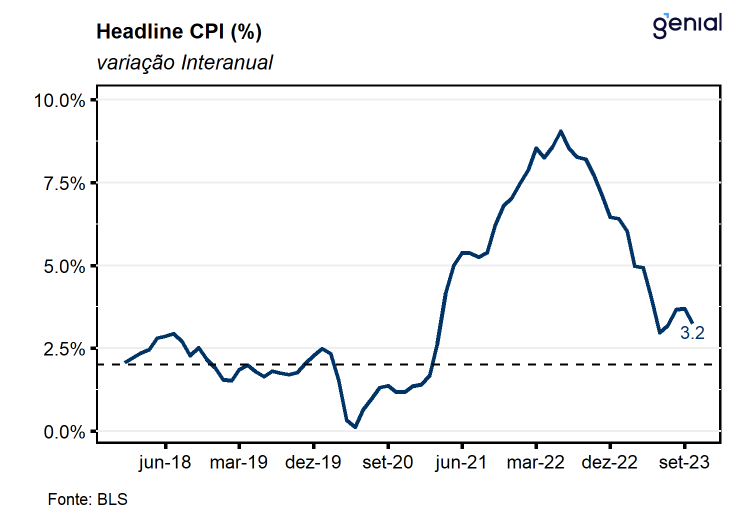

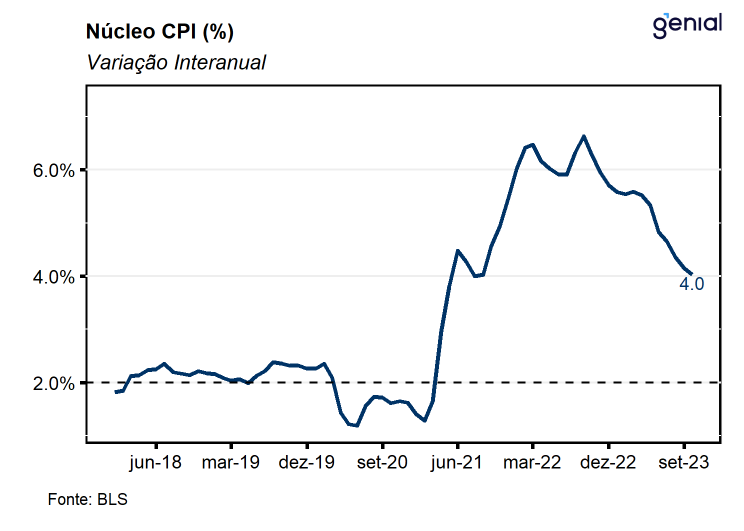

Em outubro, o índice de preços ao consumidor norte-americano (CPI) ficou estável em relação ao mês anterior (0,0% m/m) na comparação mensal, vindo ligeiramente melhor que as expectativas do mercado que apontavam para alta de 0,1% m/m (Bloomberg). Desse modo, a inflação acumulada em 12 meses apresentou um significativo arrefecimento em relação ao mês imediatamente anterior ao sair de 3,7% a/a para 3,2% a/a em outubro, também vindo melhor que o consenso de mercado que tinha como projeção alta de 3,3% a/a. No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal foi de 0,2% m/m, vindo melhor que a mediana das estimativas de mercado de alta de 0,3% m/m (Bloomberg) e desacelerando em relação as leituras dos dois meses imediatamente anteriores em que foram registradas altas de 0,3% m/m. Já na métrica em 12 meses, o núcleo da inflação também surpreendeu positivamente ao recuar de 4,1% a/a para 4,0% a/a na passagem de setembro para outubro, vindo abaixo do consenso de mercado (4,1% a/a, Bloomberg).

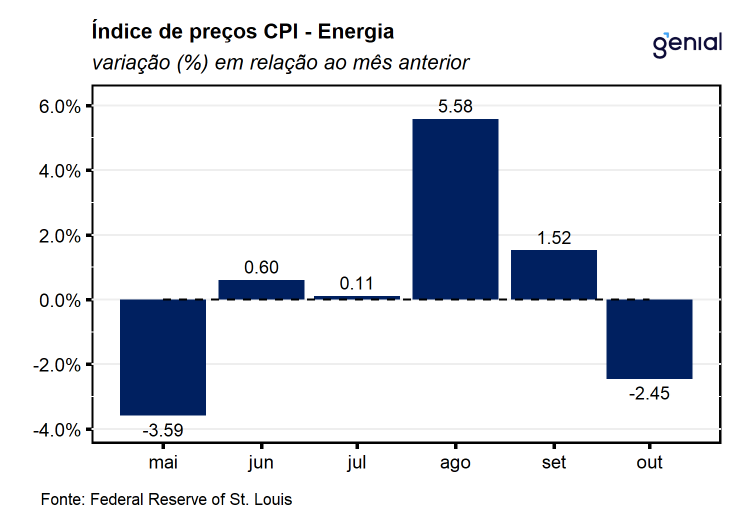

Os aluguéis (shelter), continuaram avançando no mês e representaram a principal contribuição altista em outubro com avanço de 0,3% m/m, desacelerando em relação a setembro (0,6% m/m), e alta de 6,7% a/a no acumulado em 12 meses. Vale destacar que este desempenho foi responsável por contrabalancear o vetor desinflacionário advindo dos preços de energia sobretudo da gasolina que registraram recuos de 2,5% m/m e 5,0% m/m, respectivamente. Esse movimento refletiu principalmente o movimento de queda dos preços das commodities energéticas no período, decorrente principalmente da dinâmica do preço do barril de petróleo (Brent) que apresentou recuo de 3,6% no mês. Por sua vez, os serviços de energia registraram arrefecimento em relação à leitura de setembro ao sair de 0,6% m/m para 0,5% m/m, refletindo a dinâmica entre a desaceleração do item de eletricidade (0,3% m/m, ante 1,3% m/m) e a aceleração do item de serviço de fornecimento de gás (1,2% m/m, ante -1,9% m/m).

Apesar da forte contribuição baixista do preço da gasolina no desempenho da inflação do mês de outubro, vale destacar que a volatilidade recente do preço das commodities energéticas ainda representa um importante fator de risco altista sobre a inflação daqui até o final do ano, diante dos conflitos geopolíticos globais, que envolvem importantes players no mercado global de commodities. Nesse sentido, avaliamos que o aumento das tensões no Oriente Médio contribui para elevar ainda mais as incertezas globais acerca do preço dos combustíveis, visto que há alguns meses havia-se a expectativa de que o Irã pudesse voltar a ofertar mais barris de petróleo no mercado internacional, após restabelecer as relações diplomáticas com a Arábia Saudita num acordo costurado pela China, que contribuiria para aliviar, ainda que parcialmente o corte na produção por parte da Rússia e os demais membros da OPEC. Agora, com o acirramento das tensões geopolíticas, essa volta do Irã ao mercado de petróleo não deve se concretizar, deixando o mercado dessa commodity ainda mais sujeita às flutuações advindas pelo lado da oferta.

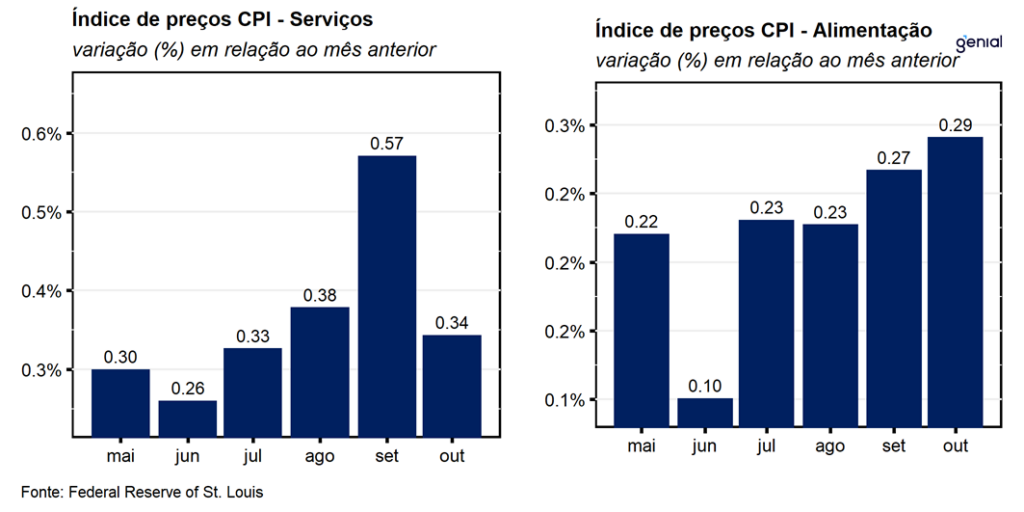

A inflação de alimentos avançou 0,3% m/m em outubro, após alta de 0,2% m/m observadas nos 3 meses imediatamente anteriores. Este resultado refletiu a combinação entre a aceleração da inflação da alimentação no domicílio (0,3% m/m, ante 0,1% m/m) e da estabilização da alta dos preços da alimentação fora do domicílio em 0,4% m/m na passagem de setembro para outubro. No acumulado dos últimos doze meses, observamos uma alta de 5,4% na alimentação fora do domicílio, 2,1% na alimentação no domicílio e 3,3% na alimentação em geral, com todas essas métricas apresentando desaceleração desta métrica nos últimos meses.

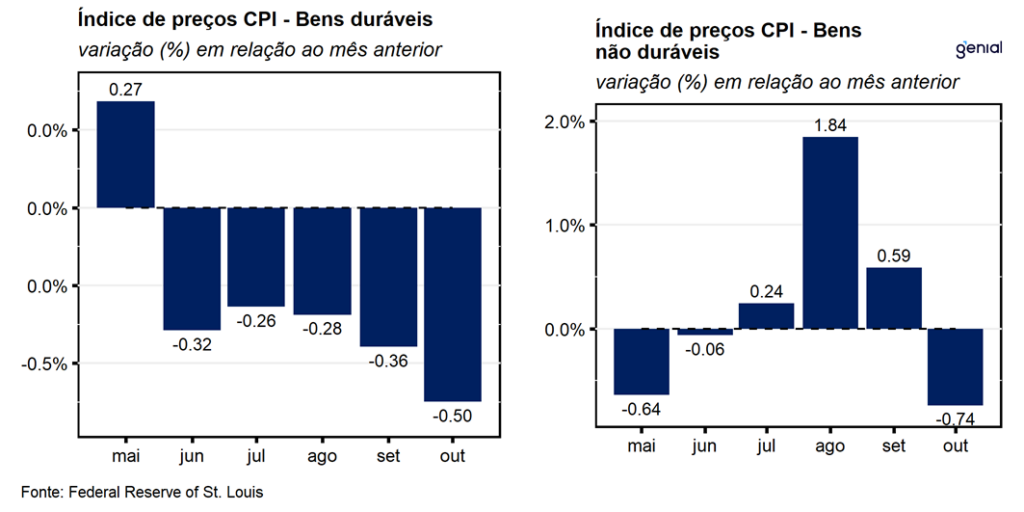

Os bens duráveis aprofundaram a deflação ao registrar -0,5% m/m em outubro, ante -0,4% m/m em setembro. Por sua vez, os bens não-duráveis saíram de 0,6% m/m para -0,7% m/m no mesmo período. Vale destacar que o núcleo da inflação de bens registrou a quinta deflação consecutiva (-0,1% m/m, ante -0,4% m/m), refletindo a contribuição baixista advinda dos preços dos automóveis usados (-0,8% m/m, ante -2,5% m/m) e de automóveis novos (-0,1% m/m, ante 0,3% m/m). No acumulado em 12 meses, o segmento de bens duráveis continuou a apresentar deflação (-2,1% a/a), ao passo que no caso dos bens não duráveis a inflação em 12 meses ficou em 1,7% a/a, desacelerando em relação ao 3,2% a/a observados em setembro.

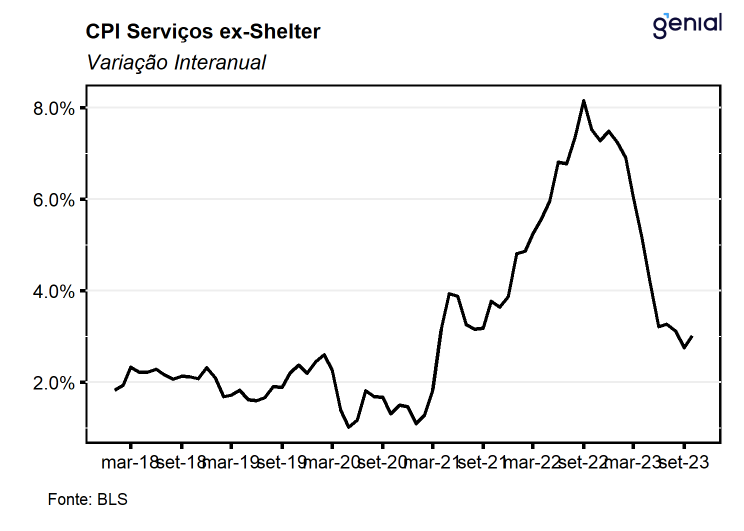

A inflação de serviços desacelerou 0,2 p.p. em relação a setembro, saindo de 0,57% m/m para 0,34% m/m. Na mesma direção, no acumulado dos últimos 12 meses houve recuo de 0,1 p.p., de 5,2% a/a para 5,1% a/a. Na métrica da inflação de serviços que exclui os serviços de energia, a variação mensal passou de 0,6% m/m para 0,3% m/m, de modo que, no acumulado em 12 meses houve recuo de 0,2 p.p. na inflação deste item (de 5,7% a/a para 5,5% a/a). Já a métrica de serviços que exclui os aluguéis (services less rent of shelter) apresentou comportamento similar, com a inflação mensal desacelerando de 0,6% m/m para 0,3% m/m e o acumulado em 12 meses acelerou de 2,8% a/a para 3,0% a/ano mesmo período. Por fim, vale destacar que a métrica de serviços essenciais ex-habitação (Supercore) apresentaram alta de 0,2% m/m, ante 0,6% m/m registrados em setembro. Com este resultado, no acumulado em 12 meses, esta métrica que tenta capturar a dinâmica mais inercial da inflação de serviços, saiu de alta de 3,9% a/a para 3,8% a/a.

Os números de outubro apontam para uma dinâmica mais benigna da inflação americana no mês, refletindo as leituras mais positivas dos índices headline e, principalmente, do núcleo da inflação, que vieram abaixo do consenso do mercado. A composição também se mostrou bastante positiva, visto que tanto a inflação do núcleo de bens quanto de serviços apresentou arrefecimento no mês, sinalizando que a política monetária nos EUA pode estar começando a ter efeitos mais significativos sobre a economia americana. Dessa forma, avaliamos que a leitura no mês é mais um ponto a favor da ala mais “dovish” do Fed, que defende a manutenção da Fed Funds Rate no atual patamar (5,25%-5,50% a.a.) por um período prolongado, não sendo mais necessária nenhuma alta adicional de 25 pontos-base na taxa de juros, assim como defendido pela ala mais “hawkish”, visto que a continuidade do processo de desinflação deve contribuir para o aumento da taxa de juro real sem que a taxa nominal tenha que ser elevada ainda mais. Entretanto, avaliamos que a leitura de outubro por si só não é suficiente para que o Fed declare o encerramento do ciclo de alta de juros nos EUA, uma vez que esta seria apenas o primeiro resultado que aponta para números consistentes de núcleo da inflação com a meta de estabilidade de preços em 2,0%, que demanda que o núcleo da inflação permaneça estável em 0,2% m/m ao longo de 12 meses. Dessa forma, acreditamos que o resultado de outubro vai de encontro com a expectativa de manutenção da taxa de juros estável na última reunião do Fomc de 2023, entretanto, esperamos que a porteira para novas altas se mantenha aberta, visto que a postura cautelosa adotada pelo Fed demandará mais leituras benignas antes que a autarquia acumule confiança para declarar o fim do ciclo de aperto monetário.