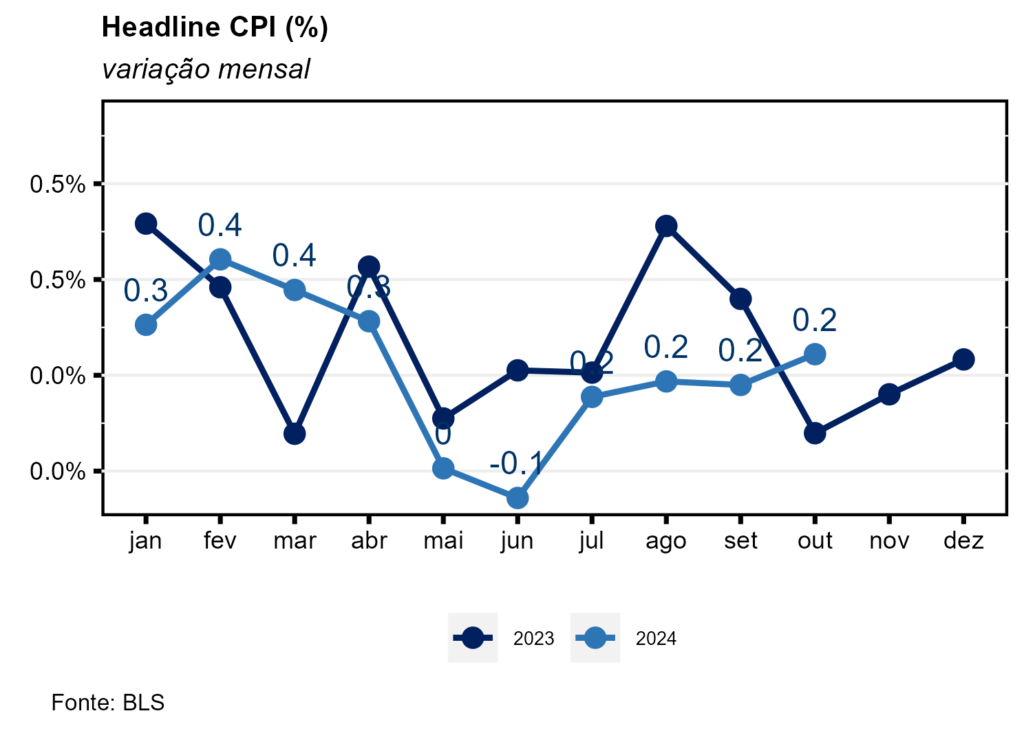

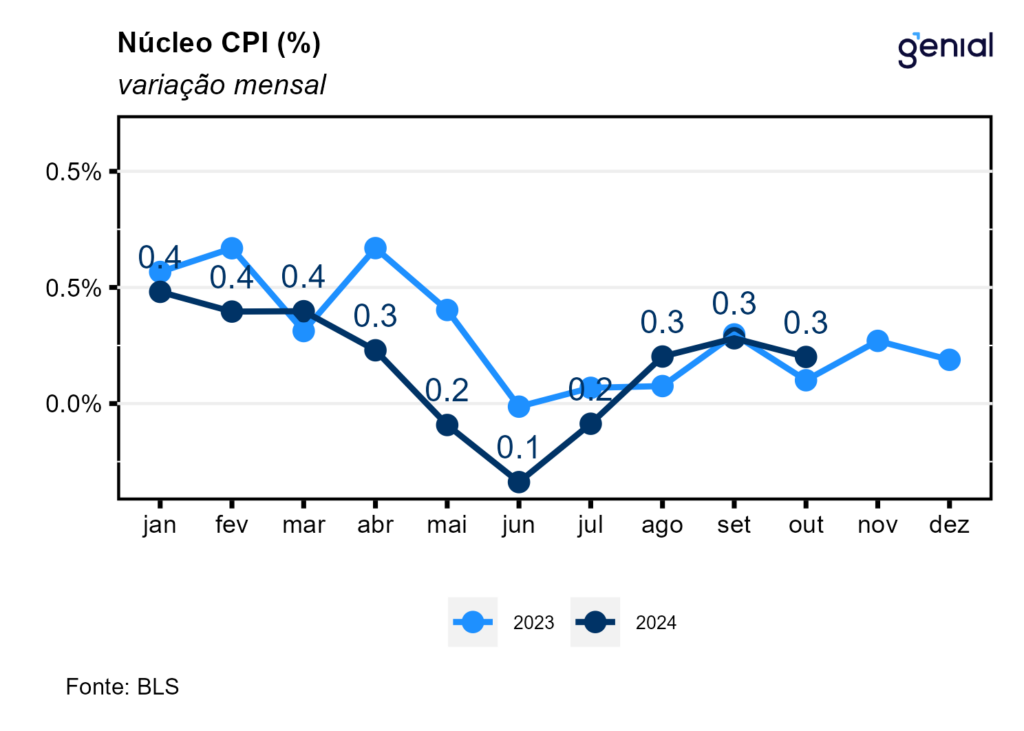

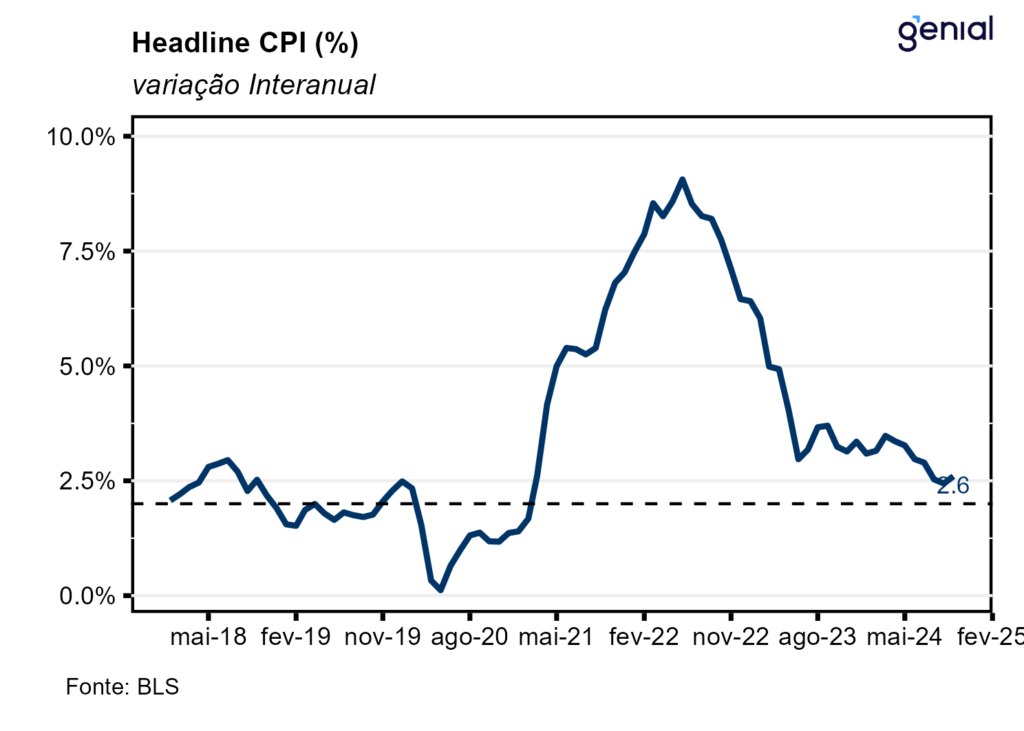

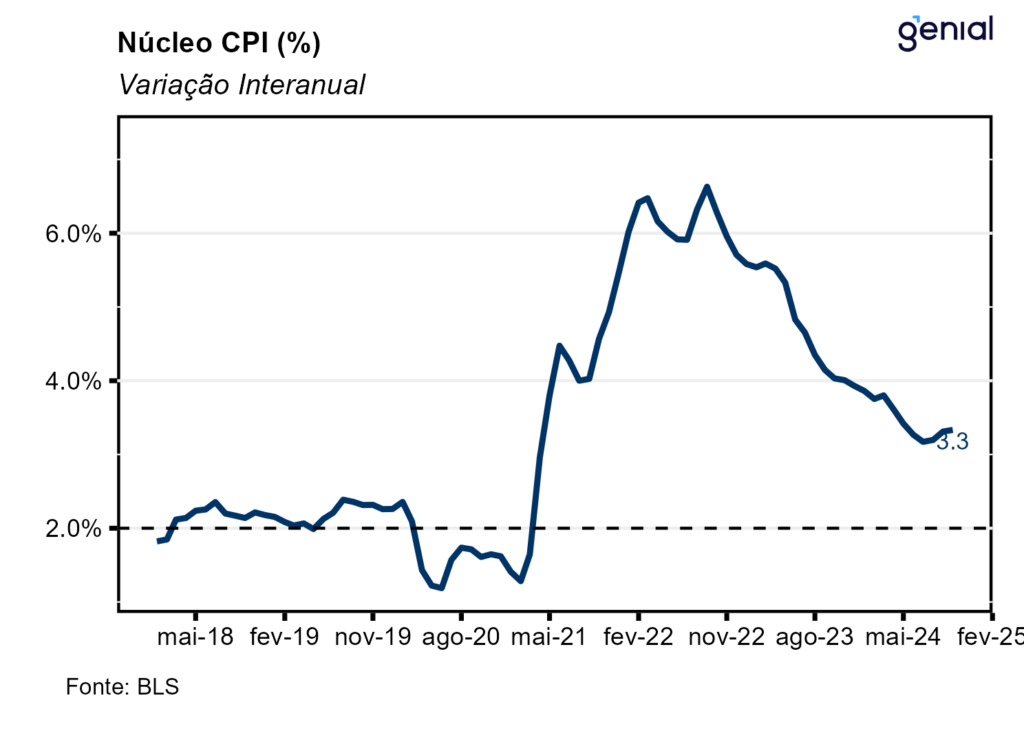

Em outubro, o índice de preços ao consumidor norte-americano (CPI) veio em linha com o esperado (0,2% m/m, Bloomberg), registrando alta de 0,24% m/m, marginalmente acima da nossa projeção de 0,22% m/m. A despeito disso, a inflação acumulada em doze meses voltou a acelerar na ponta, saindo de 2,44% a/a para 2,60% a/a, vindo ao encontro das expectativas de mercado (2,6% a/a) e da nossa projeção de 2,58% a/a. No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal foi de 0,28% m/m, número esse que veio de acordo com as estimativas dos analistas (0,3% m/m) e com a nossa projeção de 0,29% m/m. Já na métrica em doze meses, o núcleo da inflação praticamente repetiu a mesma taxa de variação de setembro (3,31% a/a), avançando 3,33% a/a, resultado que veio em linha tanto com as expectativas de mercado como com a nossa projeção de 3,31% a/a.

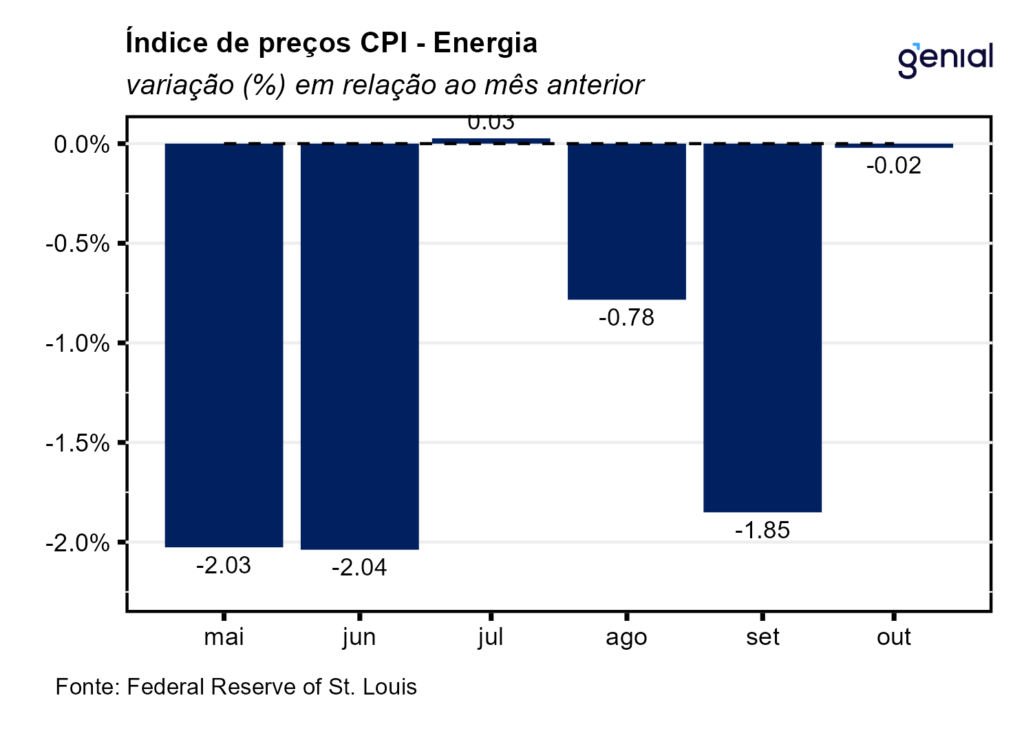

Após desacelerar em setembro, os aluguéis (Shelter) voltaram a acelerar em outubro (0,4% m/m, ante 0,2% m/m), respondendo por mais da metade da alta do CPI cheio no mês. Após alguns meses de deflação, o grupo de energia (0,0% m/m, ante -1,9% m/m) deixou de contribuir para o processo de desinflação, com a taxa de variação dos serviços de energia saindo de 0,7% m/m para 1,0% m/m na passagem de setembro para outubro em decorrência dos preços da eletricidade (1,2% m/m, ante 0,7% m/m). Já as commodities energéticas passaram a registrar uma deflação menor (-1,0% m/m, ante -4,0% m/m) por conta do item gasolina (-0,9% m/m, ante -4,1% m/m).

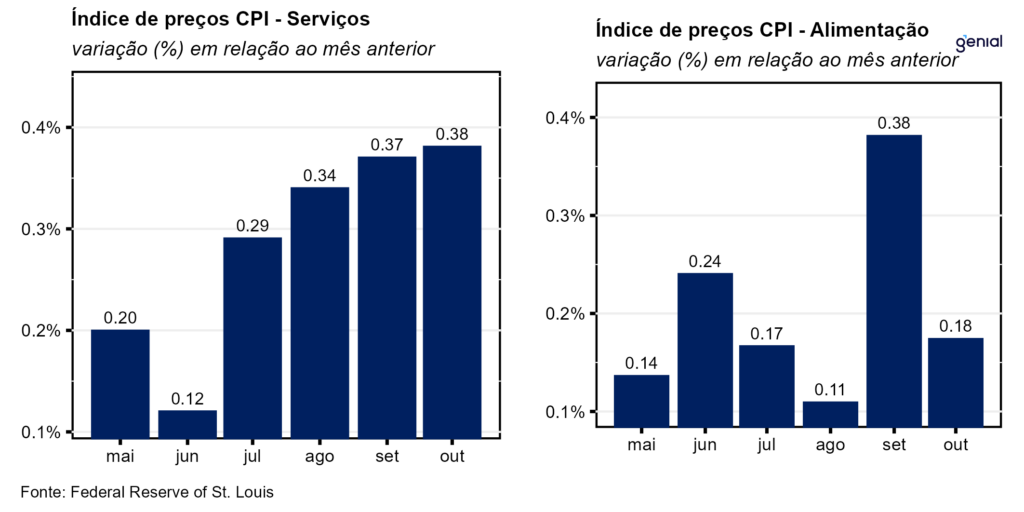

A inflação de alimentos apresentou alguma moderação em relação a setembro, saindo de 0,4% m/m para 0,2% m/m. Esse movimento se deveu tanto a alimentação no domicílio (0,1% m/m, ante 0,4% m/m) como a alimentação fora do domicílio (0,2% m/m, ante 0,3% m/m). No acumulado dos últimos doze meses, observou-se uma alta de 3,8% a/a na alimentação fora do domicílio, 1,1% a/a na alimentação no domicílio e 2,1% a/a na alimentação em geral, com todas essas métricas apresentando desaceleração em outubro.

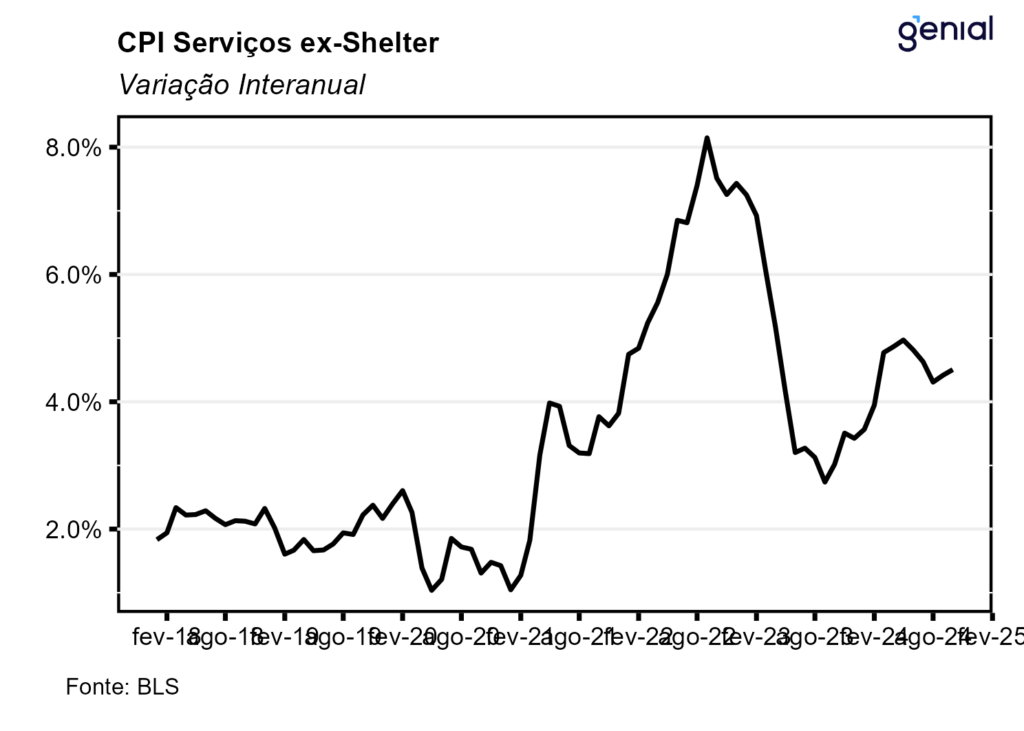

Em outubro, a inflação de serviços registrou o quarto mês seguido de aceleração no cômputo mensal (0,38% m/m, ante 0,37% m/m), o que resultou em uma alta na métrica em doze meses (4,73% a/a, ante 4,68% a/a). A métrica de serviços essenciais ex-habitação (Supercore) foi na direção contrária e apresentou desaceleração da inflação mensal (0,31% m/m, ante 0,40% m/m), o que não impediu que a inflação em doze meses apresentasse inflexão de uma trajetória de queda que já se estendia por cinco meses, saindo de 4,27% a/a para 4,38% a/a. A métrica de serviços ex-aluguéis (ex-shelter) apresentou comportamento parecido, com a inflação mensal desacelerando (0,38% m/m, ante 0,59% m/m), mas com a inflação em doze meses acelerando (4,51% a/a, ante 4,42% a/a). O mesmo foi observado com a métrica de serviços que exclui os serviços de energia. Neste caso, a inflação mensal saiu de 0,36% m/m para 0,35% m/m, enquanto a inflação anual saiu de 4,75% a/a para 4,77% a/a.

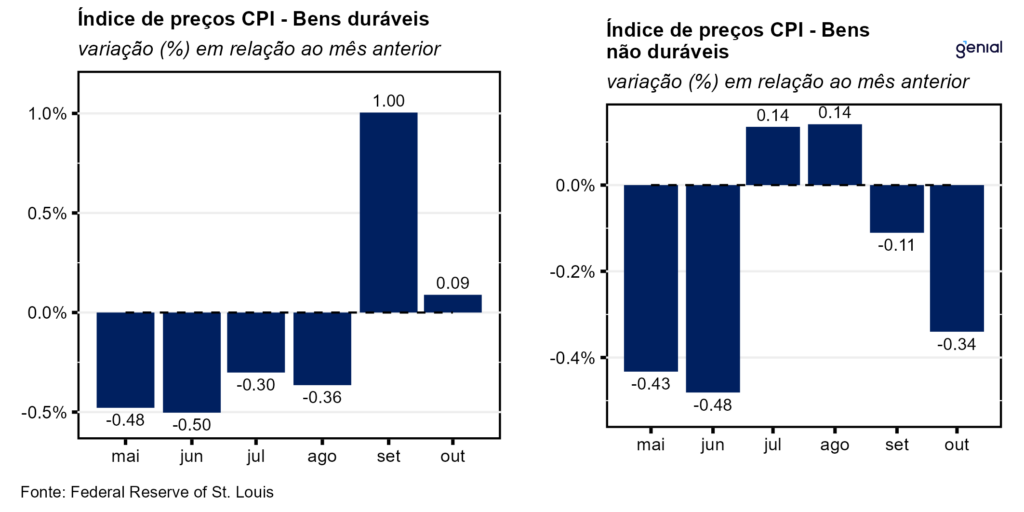

Dentre a categoria de bens, os duráveis saíram de 1,00% m/m para 0,09% m/m na métrica mensal e de -2,90% a/a para -2,46% a/a na métrica anual na passagem de setembro para outubro. Isso se deveu ao fato de a China estar exportando menos deflação através da venda dos seus bens manufaturados. Já o segmento de não duráveis continuou a apresentar deflação. No cômputo mensal essa saiu de -0,11% m/m para -0,34% m/m, enquanto no anual recuou para -2,46% a/a, ante -2,90% a/a.

Assim como em setembro, temos previsões levemente mais pessimistas do que a mediana do mercado para o Índice de Preços ao Produtor (PPI) de outubro. Esperamos uma variação de 0,24% m/m e 2,28% a/a para o PPI cheio e de 0,27% m/m e 3,16% a/a para o núcleo. Caso essas previsões de uma maior inflação ao nível do produtor se concretizem e o repasse para o nível do consumidor continue elevado, continuaremos a ver um CPI pressionado nesse quarto trimestre, num quadro semelhante ao do primeiro trimestre do ano em termos surpresas inflacionárias.

Visto isso, vemos como crescente a chance de o Fed ser forçado a interromper o ciclo de afrouxamento monetário na próxima reunião de dezembro em vista dos dados de atividade econômica ainda forte e métricas importantes de inflação que tiveram o seu processo de desinflação interrompido e até mesmo revertido na ponta. Para 2025, optamos por ainda não revisar o nosso cenário base de apenas um corte de 25 pontos base na Fed Funds rate por trimestre, totalizando 100 pontos base de afrouxamento monetário total no ano que vem.