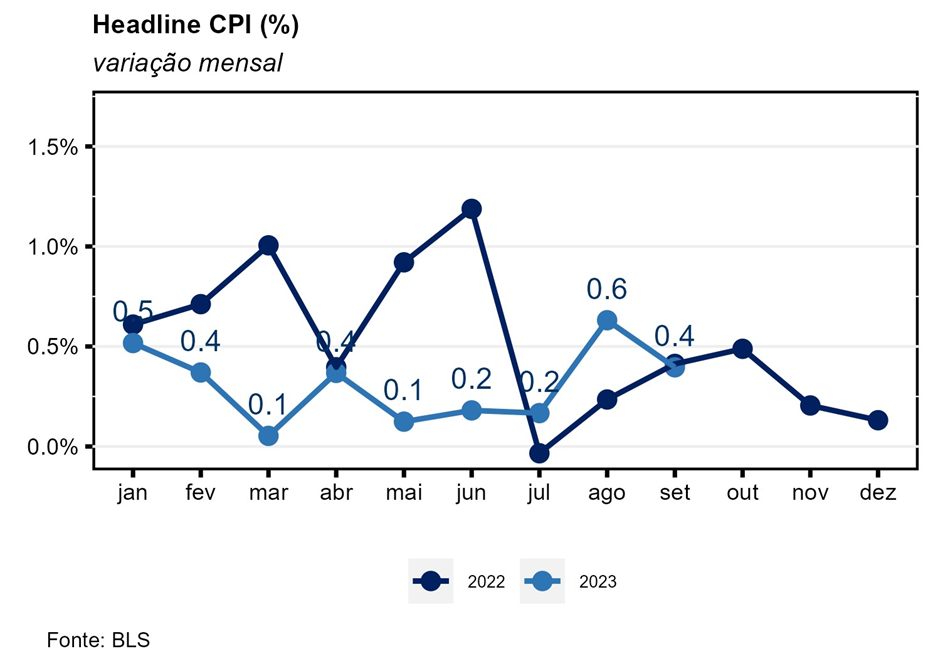

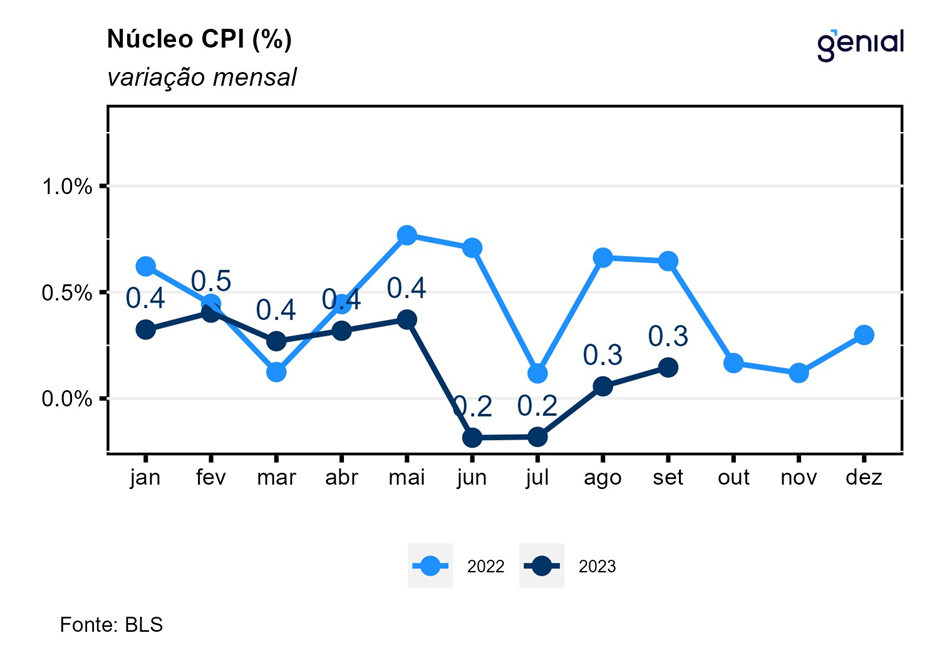

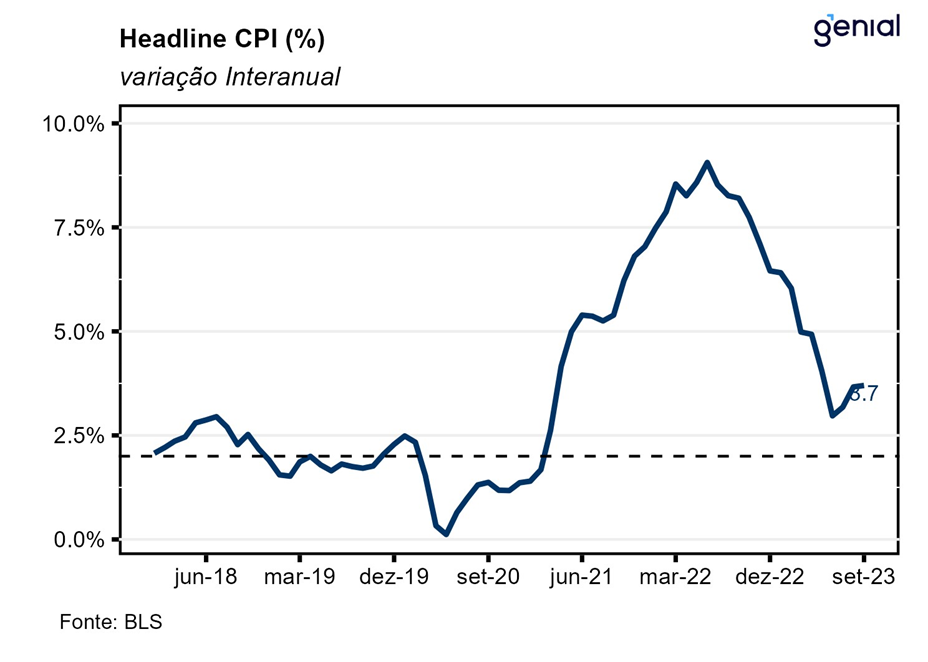

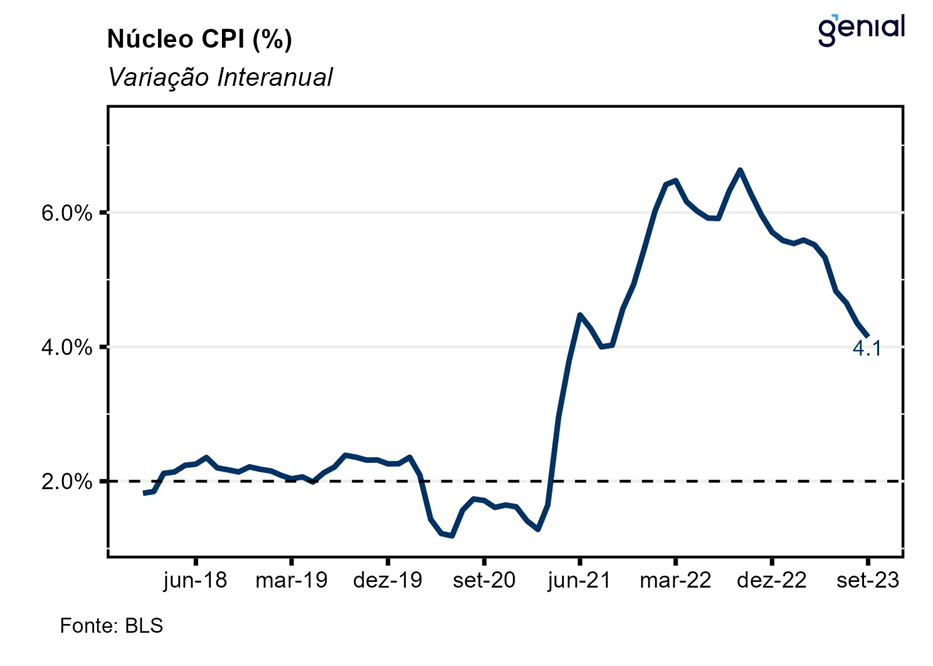

Em setembro, o índice de preços ao consumidor norte-americano (CPI) avançou 0,4% na comparação mensal, vindo levemente acima das expectativas do mercado (0,3% m/m). Desse modo, a inflação acumulada em doze meses permaneceu em 3,7%, 0,1 p.p. acima do esperado (3,6%). No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal foi de 0,3%, vindo em linha com as estimativas. Já a métrica de doze meses, por sua vez, veio ao encontro das expectativas dos analistas e agora se encontra em 4,1%, recuando 0,2 p.p. frente aos 4,3% registrados em agosto.

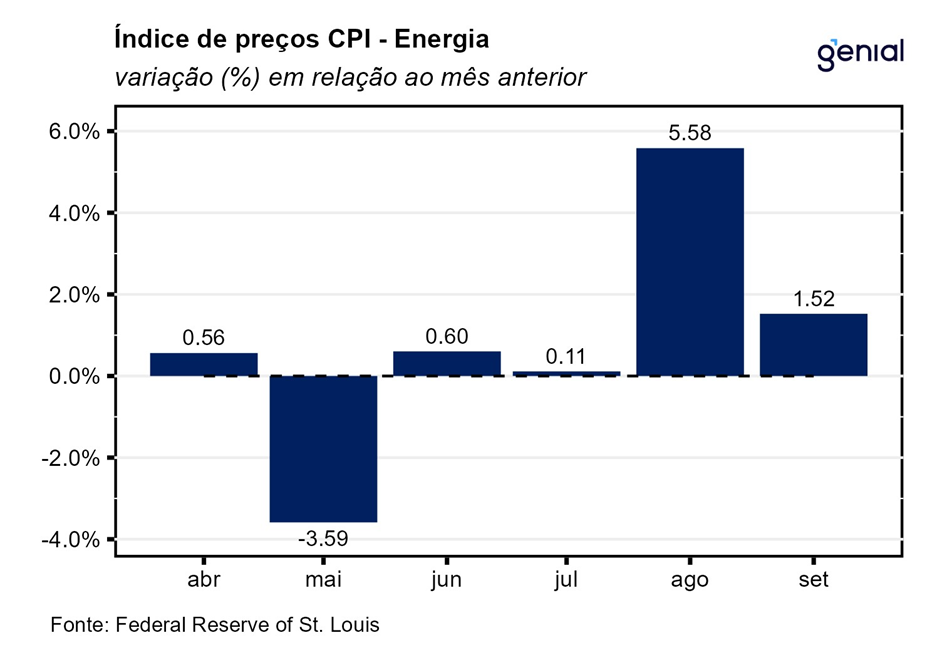

Os aluguéis (shelter), depois de uma sequência interrompida em agosto de vários meses seguidos como sendo o item de maior contribuição para a alta do índice cheio (quando o item gasolina assumiu essa posição), retomaram esse posto em setembro com um avanço de 0,6% m/m e 7,2% a/a. Após disparar na passagem de julho para agosto, a inflação do grupo de energia arrefeceu consideravelmente em setembro, saindo de 5,6% m/m para 1,5% m/m, com as commodities energéticas (2,3% m/m, ante 10,5% m/m) sendo as maiores responsáveis por essa desaceleração. O item de gasolina, embora tenha respondido por uma parcela significativa da alta do CPI cheio do mês, foi o principal responsável pelo abrandamento das commodities energéticas, uma vez que esse combustível saiu de uma alta de 10,6% m/m em agosto para um avanço de apenas 2,1% m/m em setembro. Já os serviços de energia, por outro lado, registraram aumento na taxa de variação dos preços na passagem de agosto para setembro (0,6% m/m, ante 0,2% m/m). Isso se deu basicamente por conta da alta do item de eletricidade (1,3% m/m, ante 0,2% m/m).

Apesar da forte moderação da alta no preço da gasolina, os óleos combustíveis desaceleraram muito pouco de agosto para setembro (de 9,1% m/m para 8,5% m/m), o que reforça o nosso cenário de que algumas commodities, principalmente as energéticas, serão as principais fontes de riscos altistas sobre a inflação daqui até o final o ano, visto que elas podem voltar a pressionar o preço de alguns itens que já haviam passado pelo processo de desinflação. Nesse sentido, o aumento da tensão no Oriente Médio contribui para elevar ainda mais as incertezas globais acerca do preço dos combustíveis. Há alguns meses atrás esperava-se que questões geopolíticas seriam as principais determinantes para a trajetória do preço do petróleo à frente. Havia a expectativa de que o Irã voltasse a ofertar mais barris de petróleo no mercado internacional após restabelecer as relações diplomáticas com a Arábia Saudita num acordo costurado pela China, o que ajudaria a compensar, ainda que parcialmente, o corte na produção por parte da Rússia e da própria Arábia Saudita, aliviando os preços do barril. Agora, com o acirramento das tensões geopolíticas, essa volta do Irã ao mercado de petróleo não deve se concretizar, deixando o mercado dessa commodity ainda mais pressionado pelo lado da oferta. Vale destacar que na métrica em doze meses a gasolina deixou de apresentar deflação, registrando avanço de 3,0%. Na comparação ano a ano, os serviços de energia e as commodities energéticas voltaram a apresentar comportamento destoante, registrando -3,3% e 2,2% respectivamente.

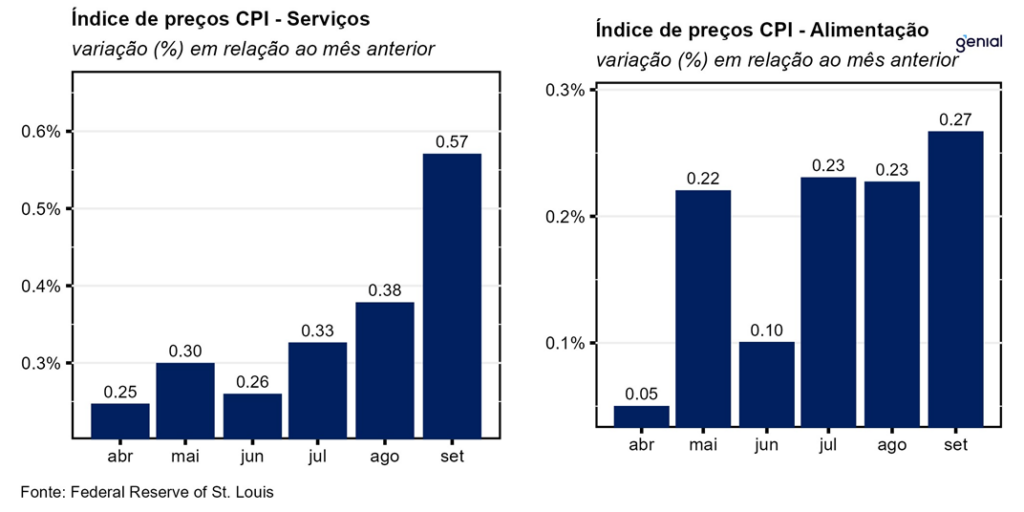

A inflação de alimentos repetiu em setembro o avanço de 0,2% m/m visto tanto em julho como em agosto. A alimentação no domicílio e a alimentação fora do domicílio continuaram a apresentar dinâmicas opostas, com a primeira desacelerando de 0,2% m/m para 0,1% m/m e a segunda acelerando de 0,3% m/m para 0,4% m/m na passagem de agosto para setembro. Como a alimentação fora do domicílio é encarada como um serviço, é bem compreensível a sua aceleração dado que a inflação de serviços aumentou de 0,4% m/m para 0,6% m/m no mesmo período. No acumulado dos últimos doze meses, observamos uma alta de 6,0% na alimentação fora do domicílio, 2,4% na alimentação no domicílio e 3,7% na alimentação em geral, com todas essas métricas apresentando redução.

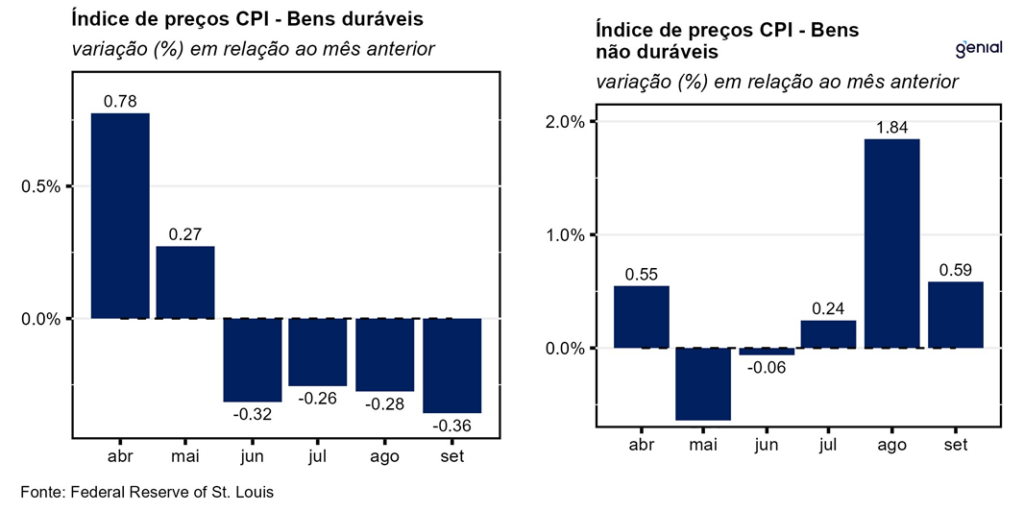

Os bens duráveis aprofundaram a deflação, registrando -0,4% m/m em setembro. Por sua vez, os bens não-duráveis saíram de 1,8% m/m para 0,6% m/m na passagem de agosto para setembro. Apesar da leve piora no último dado do Global Supply Chain Pressure Index (GSCPI) do Fed de Nova Iorque, este continua em terreno negativo (que indica ausência de pressões nas cadeias de oferta globais), o que deve fornecer um vento favorável para os preços dos bens continuarem a arrefecer nos próximos meses. Com o resultado do mês de setembro, apenas o segmento de duráveis continuou a apresentar deflação (-2,2% a/a) no acumulado de doze meses, ao passo que no caso dos bens não duráveis a inflação de 2,5% a/a deu lugar a uma alta ainda maior de 3,2% a/a devido ao efeito base.

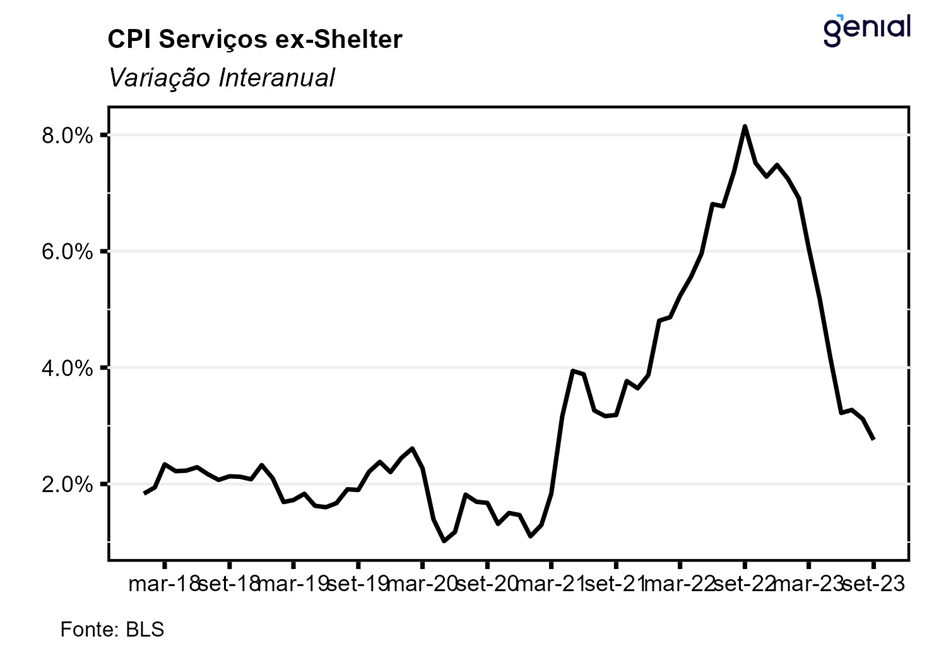

A inflação de serviços acelerou 0,2 p.p. em relação a agosto, saindo de 0,4% m/m para 0,6% m/m. Apesar disso, no acumulado dos últimos doze meses houve recuo de 0,2 p.p., de 5,4% para 5,2%. Na métrica da inflação de serviços que exclui os serviços de energia (que apresentaram inflação), mesmo a despeito do aumento no ritmo de alta dos preços (de 0,4% m/m para 0,6% m/m), isso não impediu que a métrica em doze meses interrompesse a sua trajetória de queda (5,7%, ante 5,9%). Já a métrica de serviços que exclui os aluguéis (services less rent of shelter) apresentou comportamento similar, com a inflação mensal acelerando de 0,5% m/m para 0,6% m/m e o acumulado de doze se reduzindo de 3,1% para 2,8% no mesmo período.

Entre os membros do Banco Central norte-americano (Fed), as opiniões seguem divergentes, com um claro racha entre as alas mais “hawkish” e mais “dovish”. Esse último grupo defende a manutenção da Fed Funds Rate no atual patamar (5,25-5,50% a.a) por um período prolongado, não sendo mais necessário nenhuma alta adicional de 25 pontos-base na taxa de juros devido ao fato de que a forte alta no rendimento das Treasuries já vem fazendo parte do trabalho do Fed de tornar as condições financeiras mais restritivas. Além disso, a continuidade do processo de desinflação deve contribuir para o aumento da taxa de juro real sem que a taxa nominal tenha que ser elevada ainda mais. Já o primeiro grupo, que ainda é majoritário dentro do Fed, defende pelo menos mais uma alta de juros de 25 pontos-base de modo a reforçar o compromisso da autoridade monetária com a meta de inflação de 2,0%, assegurando que o segundo estágio do processo de desinflação (mais lento) se concretize. Por fim, o resultado do CPI de setembro permite ao Fed manter os juros estáveis no intervalo entre 5,25% e 5,50% na próxima reunião de novembro, mas não nos permite cravar se haverá ou não uma alta de juros de 25 pontos-base na última reunião do Comitê Federal de Mercado Aberto (FOMC) do ano em dezembro.