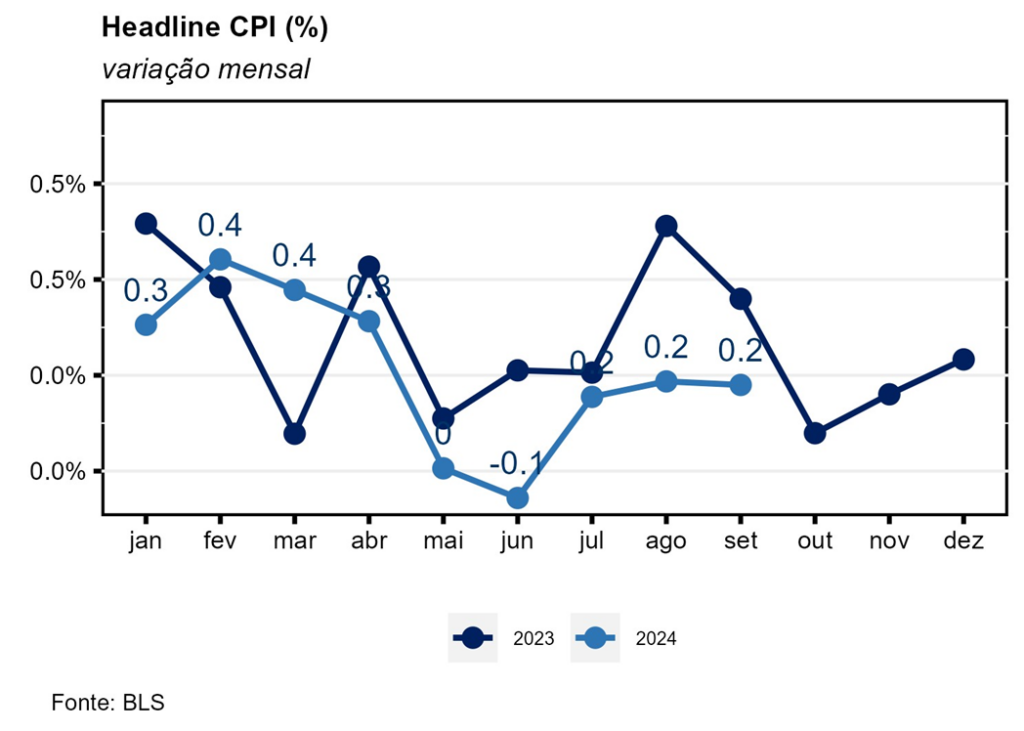

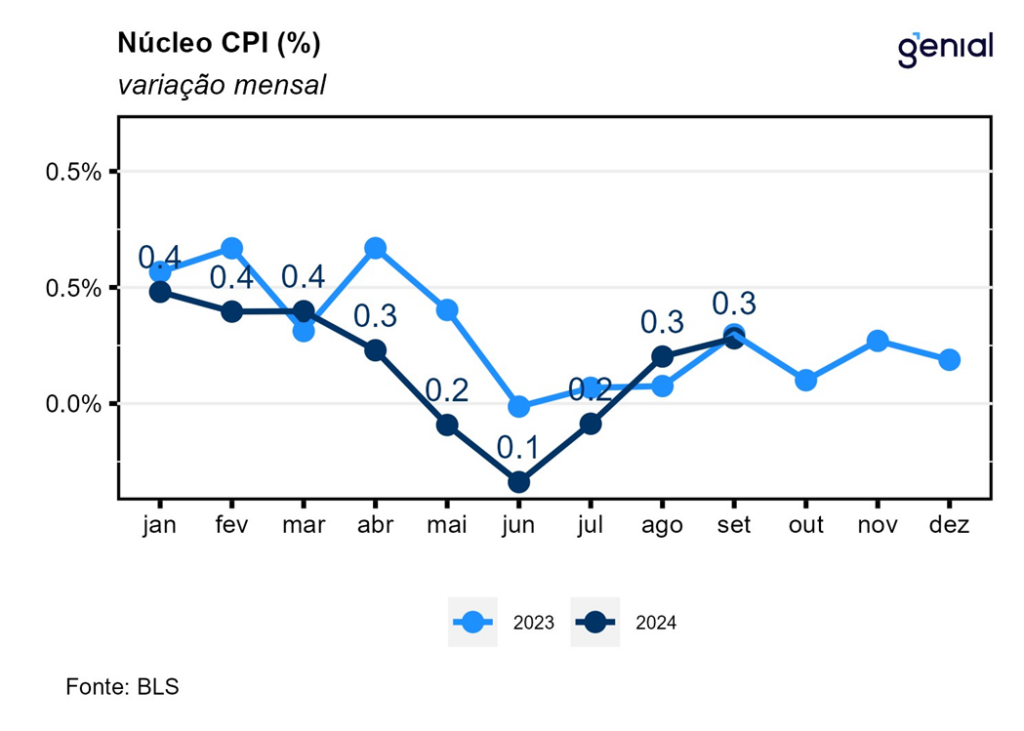

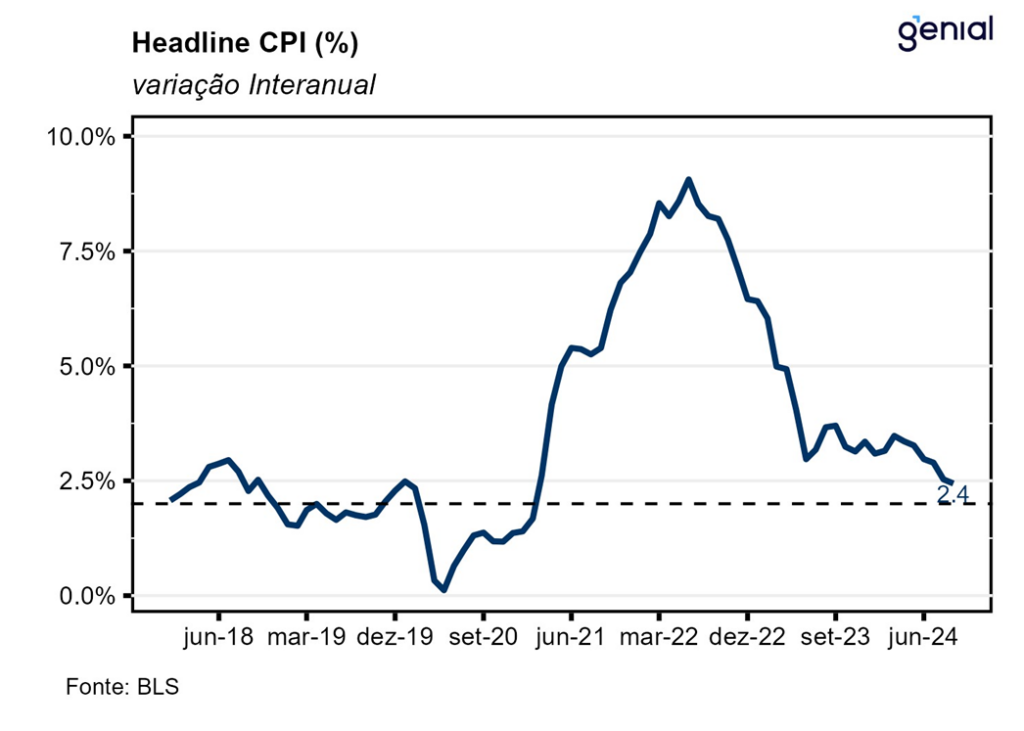

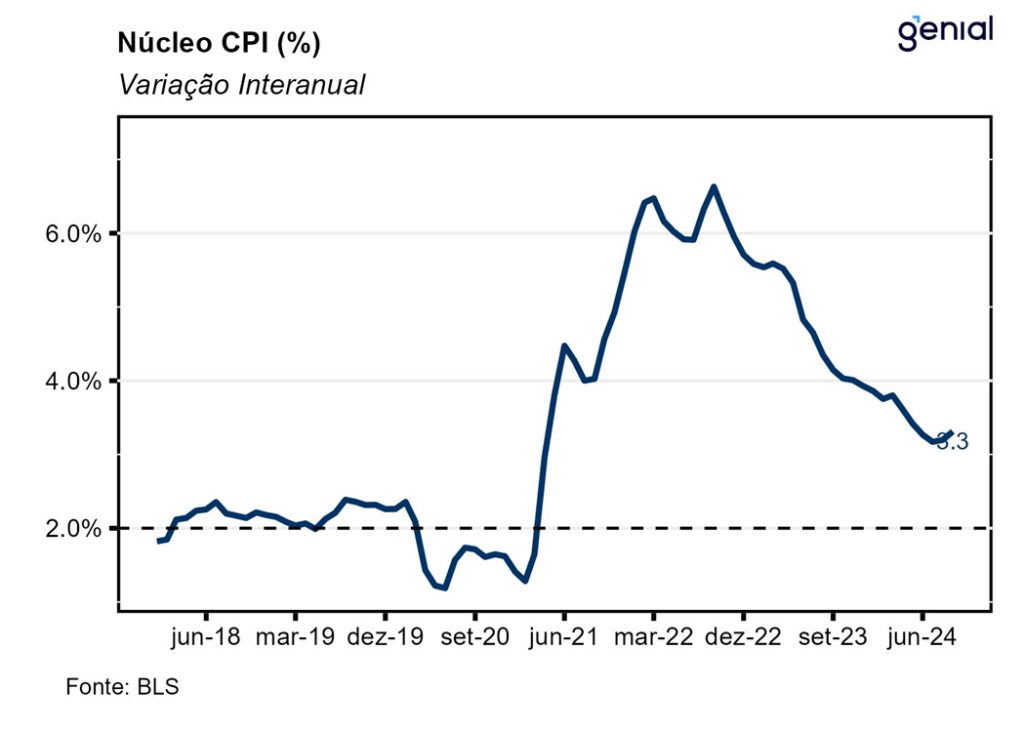

Em setembro, o índice de preços ao consumidor norte-americano (CPI) veio acima do esperado (0,1% m/m, Bloomberg), registrando alta de 0,18% m/m, muito próximo da nossa projeção de 0,17% m/m. A despeito disso, a inflação acumulada em doze meses continuou em trajetória de queda, recuando cerca de 0,1 p.p. em relação ao mês imediatamente anterior, ao sair de 2,53% a/a em agosto para 2,44% a/a em setembro, superando o consenso de mercado (2,3% a/a) e a nossa projeção de 2,38% a/a. No que diz respeito ao núcleo da inflação (que exclui alimentos e energia), a variação mensal foi de 0,31% m/m, superando as estimativas dos analistas (0,2% m/m) e também a nossa projeção de 0,23% m/m. Já na métrica em doze meses, o núcleo da inflação registrou aceleração pelo segundo mês consecutivo, saindo de 3,20% a/a para 3,31% a/a, resultado que superou tanto as expectativas de mercado como a nossa projeção de 3,20% a/a.

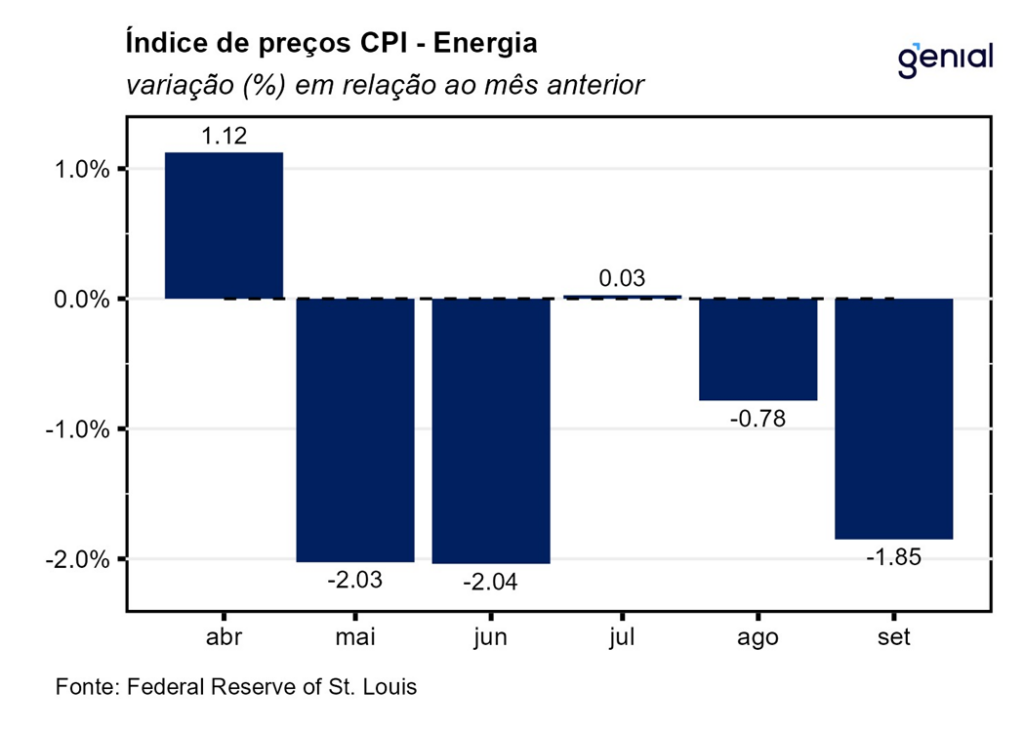

Apesar da menor taxa de variação registrada pelos aluguéis (0,2% m/m, ante 0,5% m/m) e do fato de os maiores preços do petróleo em decorrência da escalada do conflito no Oriente Médio não terem sido captados por essa leitura do mês de setembro, ainda assim o CPI registrou uma surpresa altista tanto no índice cheio como no núcleo. O grupo de energia aprofundou a deflação (-1,9% m/m, ante -0,8% m/m) por conta das commodities energéticas, que saíram de -0,6% m/m em agosto para -4,0% m/m em setembro. Por outro lado, os serviços de energia apresentaram movimento contrário, deixando para trás uma deflação de -0,9% m/m e registrando uma inflação de 0,7% m/m em decorrência da inflexão vista nos preços da eletricidade (0,7% m/m, ante -0,7% m/m).

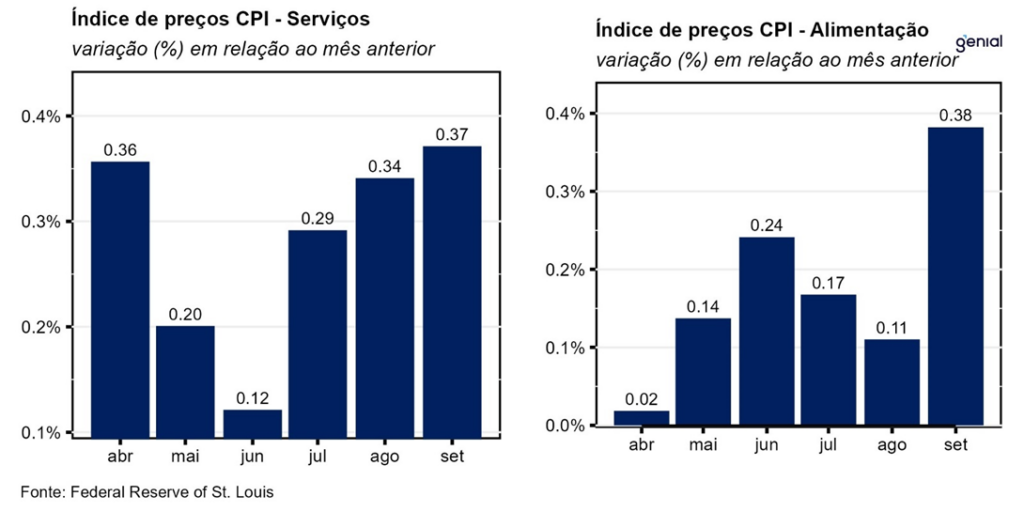

A inflação de alimentos, por sua vez, deixou de apresentar uma dinâmica favorável, acelerando de 0,1% m/m em agosto para 0,4% m/m em setembro, confirmando as nossas expectativas de que as perspectivas futuras seriam de piora após o mês de agosto por conta das pressões de preços que eram esperadas no nível do atacado para os meses seguintes. A alimentação no domicílio saiu de 0,0% m/m para 0,4% m/m enquanto a taxa de variação da alimentação fora do domicílio permaneceu em 0,3% m/m na passagem de agosto para setembro. No acumulado dos últimos doze meses, observou-se uma alta de 3,9% a/a na alimentação fora do domicílio, 1,3% a/a na alimentação no domicílio e 2,3% a/a na alimentação em geral, com essas duas últimas métricas apresentando aceleração em setembro. Essa piora fez com que a alta dos alimentos combinada com a dos aluguéis contribuíssem para mais de 75% da alta do CPI cheio em setembro.

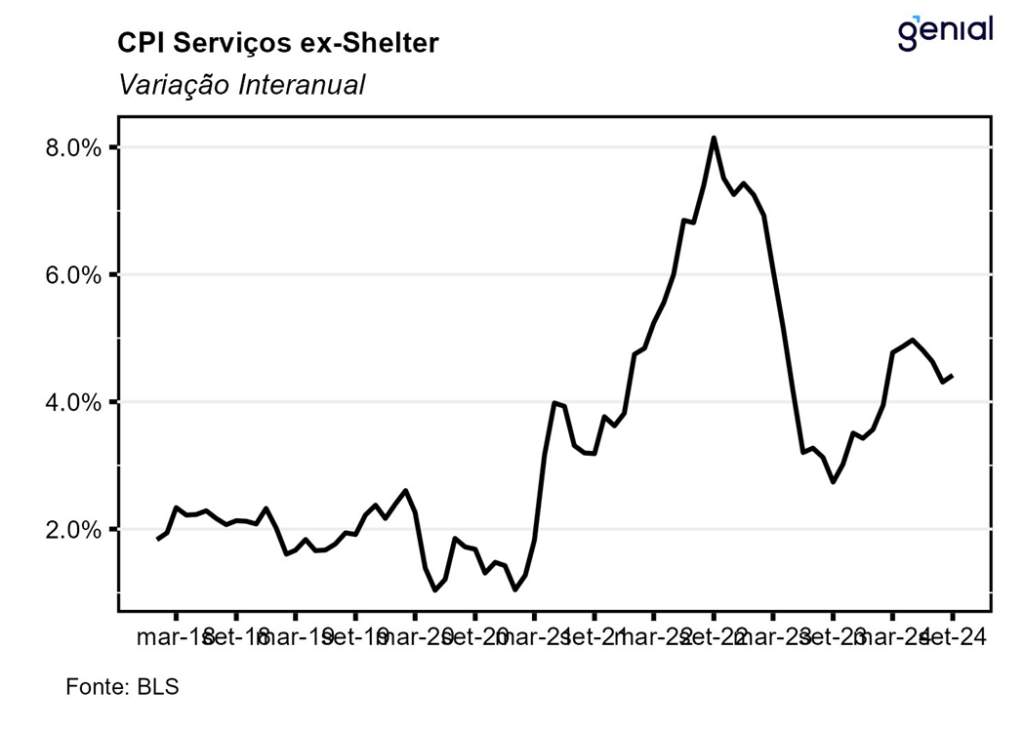

Em setembro, a inflação de serviços registrou o terceiro mês seguido de aceleração no cômputo mensal (0,37% m/m, ante 0,34% m/m), mas ainda assim permitindo uma desinflação moderada na métrica em doze meses (4,69% a/a, ante 4,84% a/a). A métrica de serviços essenciais ex-habitação (Supercore) foi outra que também registrou aceleração da inflação mensal (0,40% m/m, ante 0,33% m/m), fazendo com que a inflação em doze meses recuasse bem mais lentamente do que antes, saindo de 4,34% a/a para 4,32% a/a. Já a métrica de serviços ex-aluguéis (ex-shelter) deixou de apresentar uma baixa inflação mensal (0,59% m/m, ante 0,10% m/m), o que fez com que a inflação em doze meses acelerasse de 4,31% a/a para 4,42% a/a. Por sua vez, a métrica de serviços que exclui os serviços de energia apresentou desaceleração nas duas métricas, com a inflação mensal saindo de 0,41% m/m para 0,36% m/m, e com a inflação anual saindo de 4,93% a/a para 4,76% a/a.

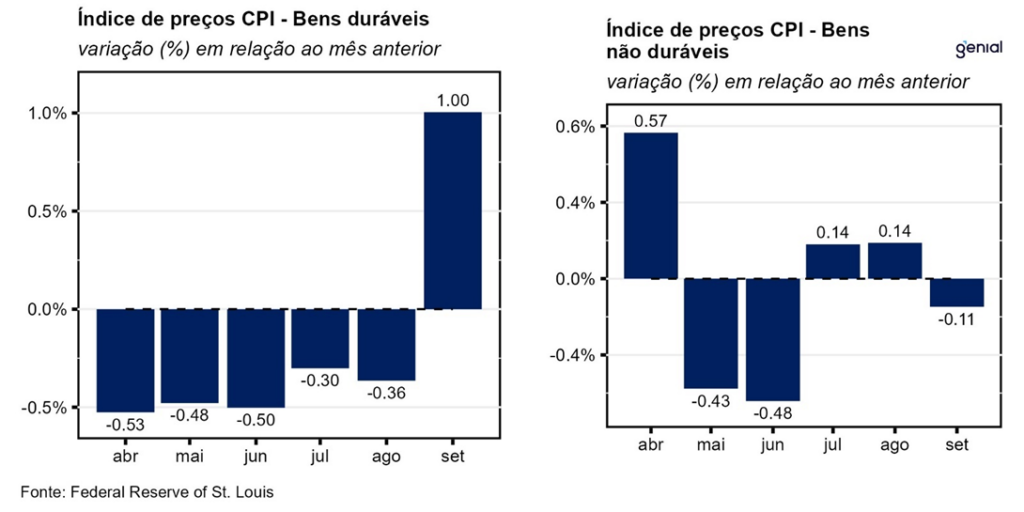

Os preços dos bens apresentaram trajetórias opostas. Enquanto os bens duráveis deixaram para trás 15 meses seguidos de deflação na métrica mensal, passando a apresentar inflação de 1,00% m/m em setembro, o segmento de bens não duráveis trocou uma inflação de 0,14% m/m em agosto por uma deflação de 0,11% m/m em setembro. Trajetória similar ocorreu nas métricas em doze meses, havendo um arrefecimento da deflação no primeiro caso (-2,90% a/a, ante -4,20% a/a) e um aprofundamento no segundo (-0,70% a/a, ante -0,04% a/a).

Em setembro, a alta nos preços dos alimentos e dos bens duráveis pesou bastante sobre a inflação do mês por conta da sazonalidade desfavorável e da China estar exportando menos deflação através da venda dos seus bens manufaturados, assim como pelo fato da greve dos portuários prejudicar o bom funcionamento das cadeias de suprimentos. A surpresa altista tanto no índice cheio como no núcleo do CPI mesmo com itens importantes como aluguéis e gasolina apresentado baixas taxas de variação mostra como que a inflação pode surpreender para cima nos próximos meses caso haja uma escalada do conflito no Oriente Médio que impacte os preços do petróleo.

▪ Assim como em agosto, temos previsões mais pessimistas do que a mediana do mercado para o Índice de Preços ao Produtor (PPI) de setembro. Esperamos uma variação de 0,17% m/m e 1,78% a/a para o PPI cheio e de 0,27% m/m e 3,16% a/a para o núcleo. Caso essas previsões de uma maior inflação ao nível do produtor se concretizem e o repasse para o nível do consumidor continue elevado, veremos surpresas altistas também nos próximos CPIs, num quadro semelhante ao do primeiro trimestre do ano em termos surpresas inflacionárias. Por conta disso, e de outros dados de atividade econômica aquecida e mercado de trabalho ainda forte, achamos que o mais prudente seria o Fed (banco central norte americano) reduzir o ritmo de afrouxamento monetário para cortes de uma magnitude menor (25 pontos base), sob pena de ser foçado a interromper o seu ciclo de cortes mais à frente, e até voltar a aumentar a taxa de juros.