O Banco Central norte-americano (Federal Reserve) decidiu, de forma unânime, manter a taxa de juros (Fed Funds Rate) no intervalo entre 5,25% e 5,50% a.a. O Fed também manteve a taxa de juros paga sobre o saldo de reserva em 5,4% e a taxa de desconto em 5,5% ao ano. A autoridade monetária voltou a manter a taxa de juros inalterada e praticamente descartou mais uma alta. Isso confirmou a sensação que já havia sido deixada antes, de que os membros do Comite Federal de Mercado Aberto (FOMC) só querem empreender uma alta adicional de juros caso seja estritamente necessário. O comunicado em si sofreu apenas mudanças marginais.

Durante a coletiva de imprensa que sucedeu a divulgação do comunicado, o presidente do Fed, Jerome Powell, reforçou a mensagem mais “dovish” do documento, sinalizando que embora o Fed não esteja declarando vitória sobre o processo desinflacionário americano, os diretores se mostram preocupados com o risco de manter a taxa de juros em patamar restritivo por um período maior do que o necessário. Nesse contexto, Powell comentou que as discussões em torno do início do ciclo de afrouxamento monetário se iniciaram nesta reunião.

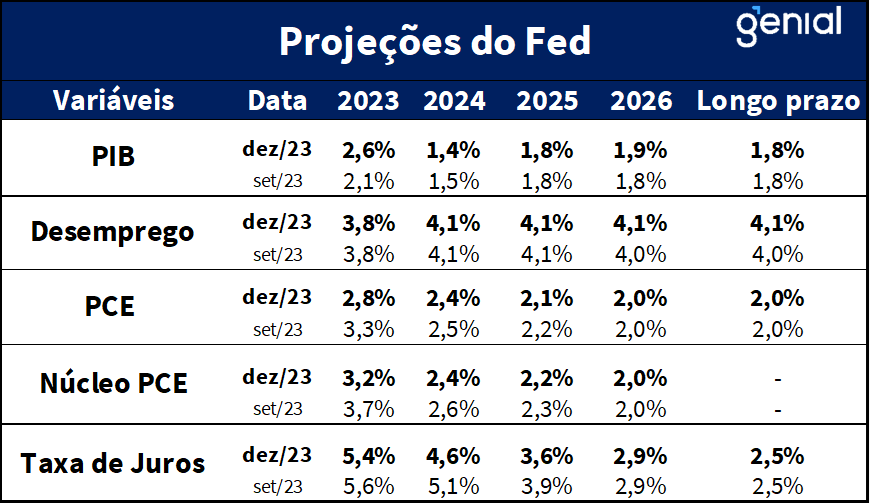

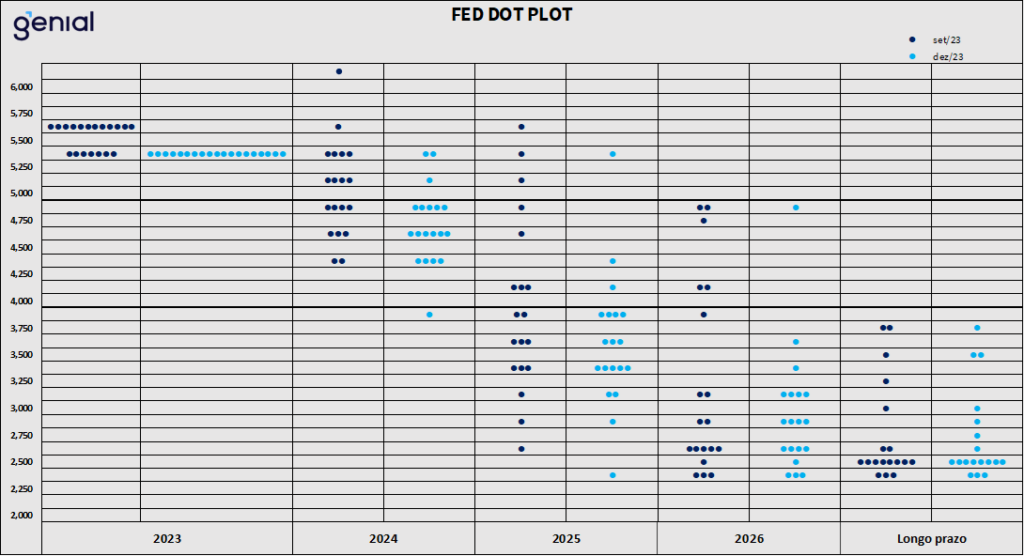

Um fato que chamou a atenção foi que a variância elevada das estimativas dos membros do FOMC para a política monetária (“dot plot”) observada na reunião de setembro apresentou alguma redução agora em dezembro, ainda que a mediana tenha sofrido pouca alteração, apontando para o início da formação de algum consenso entre os membros do Fed acerca do patamar da taxa de juros no futuro. No entanto, Powell fez questão de reforçar que as projeções dos membros do FOMC são um retrato, e, portanto, fluidas no tempo, com o Fed não tendo nenhum compromisso de segui-las. Mesmo assim, a queda na variância dessas estimativas já serve como um fator de redução de incerteza. Agora, a estimativa mais baixa para a Fed Funds Rate em 2025 é de 2,375%, enquanto a mais alta é de 5,375%. Já para 2026 a mínima é de 2,375% e a máxima de 4,875%. Para o longo prazo, a mediana das projeções permanece em 2,5%, mas agora só 4 dos 18 membros veem uma Fed Funds Rate no longo prazo no intervalo entre 3,00% e 4,00% a.a. O posicionamento desses quatro membros pode ser por conta de uma percepção de que a taxa real de juros neutra possa ter aumentado.

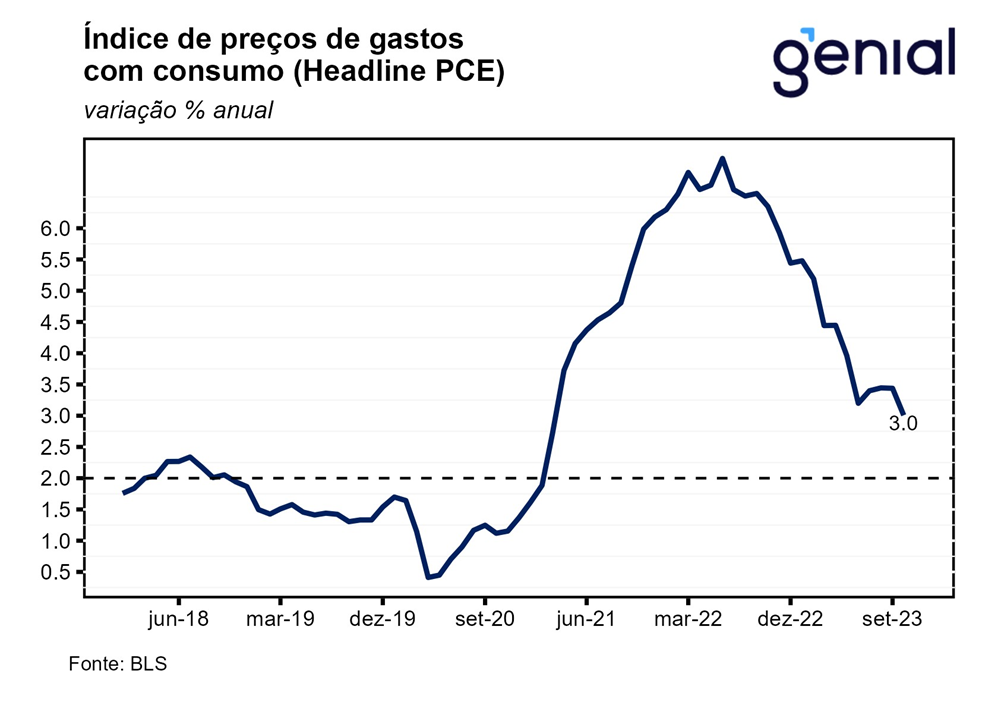

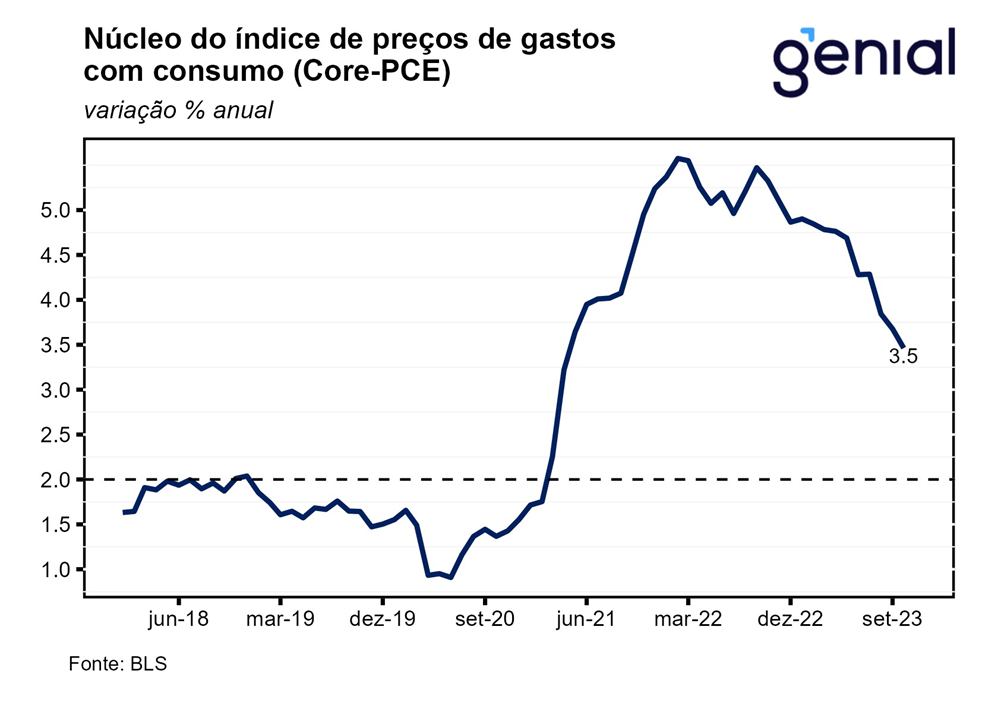

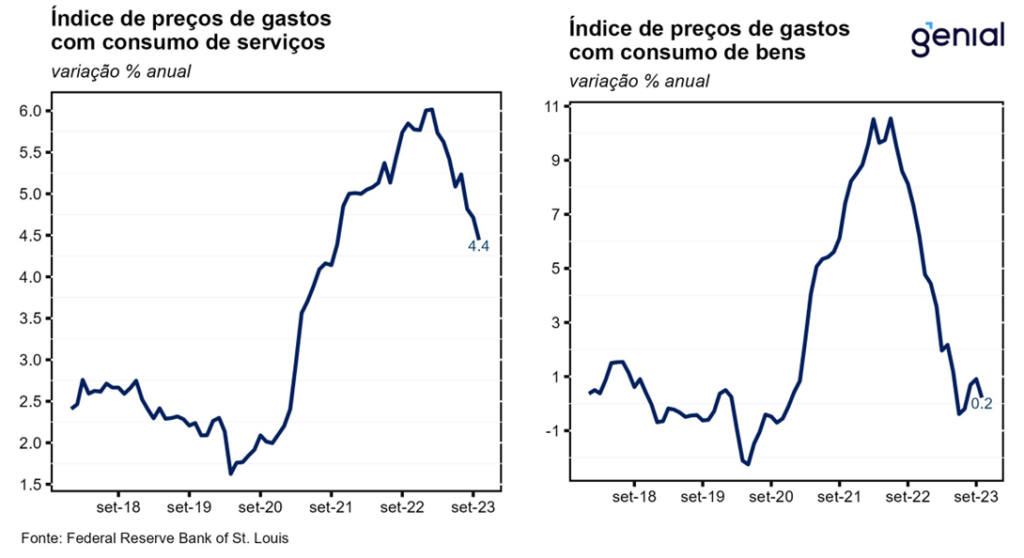

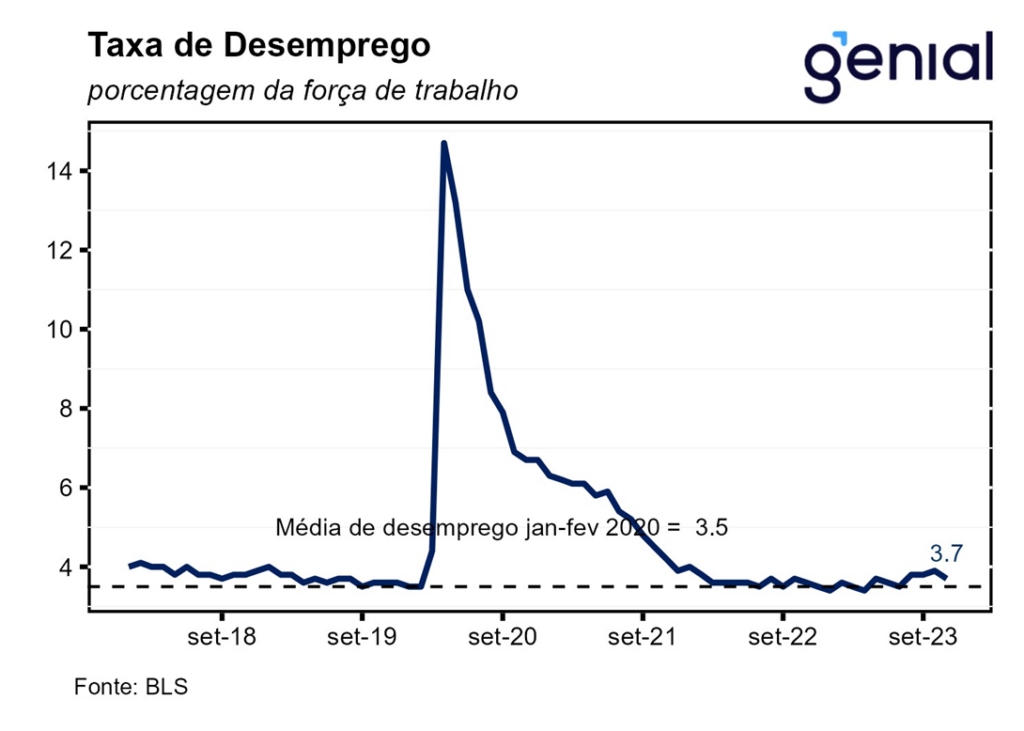

Ainda no que diz respeito à tabela de projeções, houve revisão altista da taxa de crescimento do PIB para 2023 (de 2,1% para 2,6%) e baixista para o ano de 2024, que saiu de 1, 5% para 1,4%. Essas revisões sinalizam que o Comitê acredita que o atual ciclo de aperto monetário só atingirá a economia com força total no ano que vem, quando conseguirá fazer com que a economia americana cresça abaixo da taxa de longo prazo de 1,8%. A taxa de desemprego sofreu revisão apenas para o ano de 2026 (4,1%, ante 4,0%), permanecendo abaixo do nível estimado pelo Escritório de Orçamento do Congresso (CBO) para a taxa de desemprego natural (4,4%). No tocante a taxa de inflação medida pela métrica do PCE, houve revisões significativas, principalmente para o curto prazo. O índice cheio e o núcleo foram revisados substancialmente para baixo em 2023, de 3,3% para 2,8% e de 3,7% para 3,2%, respectivamente. Sob este cenário, o Fed acredita que só será possível atingir o centro da meta (2,0%) em 2026.

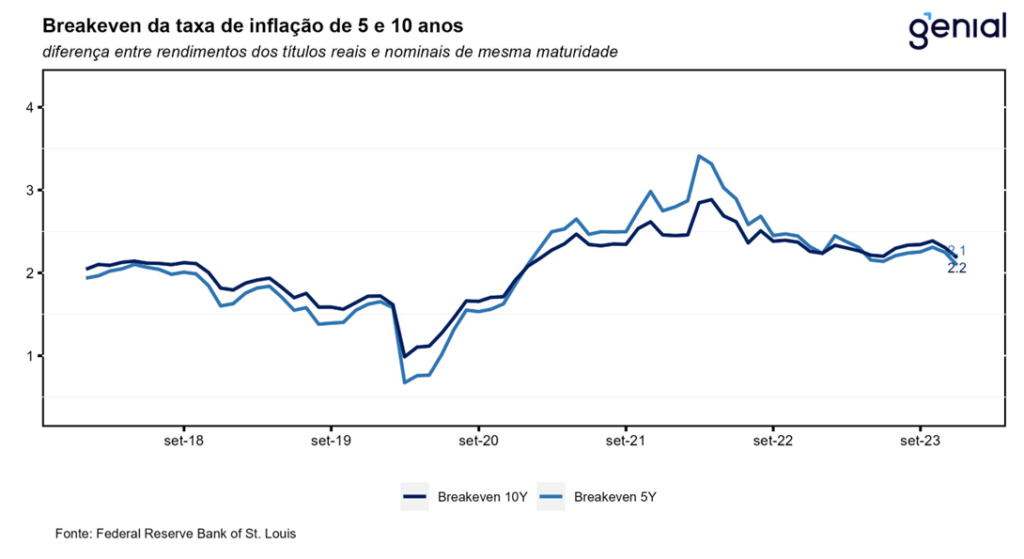

Mesmo com um comunicado de viés mais “dovish” e um gráfico de projeções significativamente mais otimista comparativamente ao da reunião de setembro, o Fed e mercado ainda não parecem estar na mesma página no tocante à quando se dará o início do ciclo de corte de juros e qual será sua extensão ao longo de 2024. O cenário de corte de juros precificado pelo mercado é demasiadamente otimista e só se sustentaria caso dados benéficos de inflação, mercado de trabalho e atividade se materializassem nos próximos meses. Por outro lado, a surpresa recente vinda da queda das expectativas de inflação dos consumidores medidas pela Universidade de Michigan, que caíram de 4,5% para 3,1% para o período de 1 ano à frente, e de 3,2% para 2,8% para o período dos próximos 5 anos, passaram a dar respaldo para um afrouxamento da política monetária já em meados do ano que vem.