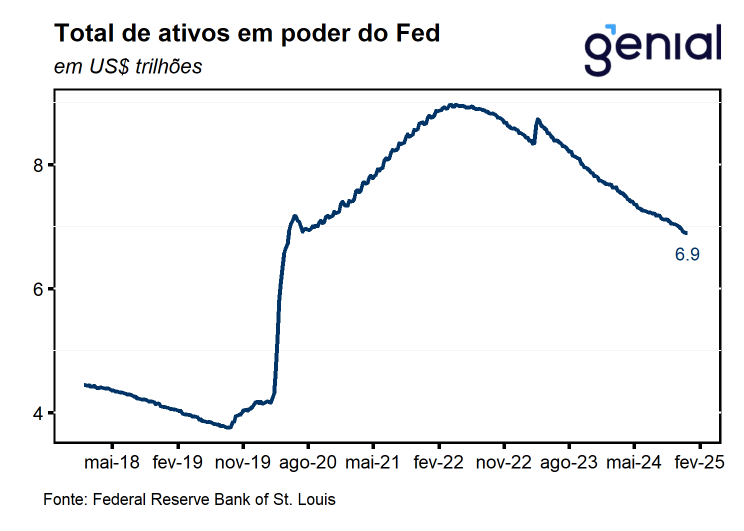

O banco central norte-americano (Federal Reserve) decidiu dar continuidade ao ciclo de afrouxamento monetário iniciado em setembro, ao repetir a magnitude de corte de 25 bps da reunião anterior, levando a taxa de juro (Fed Funds rate) para o intervalo entre 4,25% e 4,50% a.a. Apesar do resultado ter vindo em linha com o esperado pelo mercado, diferentemente dos meses anteriores, a decisão não foi unânime. Houve 1 voto dissidente pela manutenção da Fed Funds rate no intervalo entre 4,50% a.a. e 4,75% a.a. O Fed também reduziu a taxa de juros paga sobre o saldo de reserva (compulsórios) de 4,65% para 4,40% ao ano e a taxa de desconto de 4,75% para 4,50% a.a.

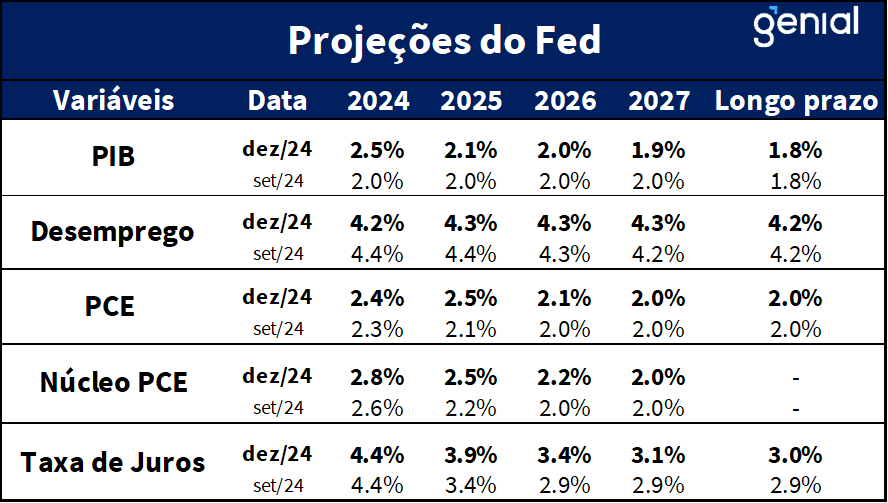

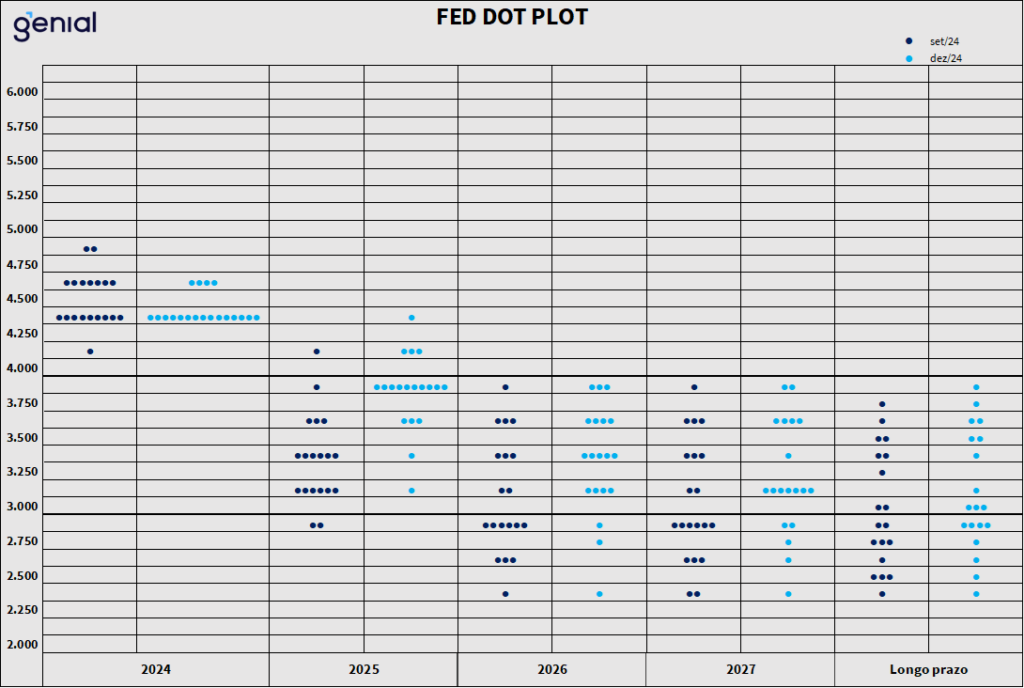

O grande destaque da decisão do comitê ficou por conta da atualização das projeções dos diretores, cuja mediana saiu de 100 bps de cortes em 2025 para 50 bps, sinalizando que a resiliência da atividade econômica e o arrefecimento do processo de desinflação corrente e incertezas em torno da sua continuidade nos próximos meses demandam uma postura mais gradual de afrouxamento monetário. Além disso, cabe destacar a elevação da projeção de juro de longo prazo de 2,9% a.a. para 3,0% a.a., sugerindo que a taxa de juro neutra da economia americana está mais elevada.

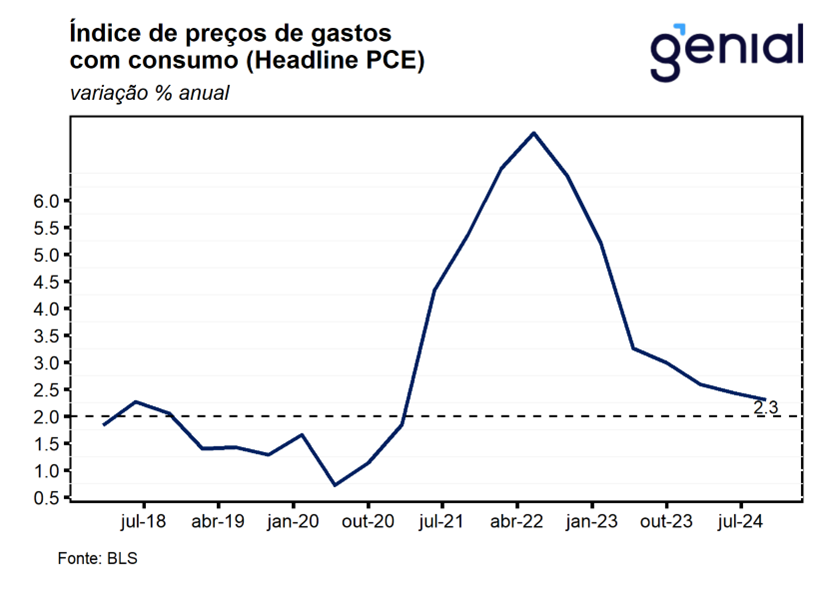

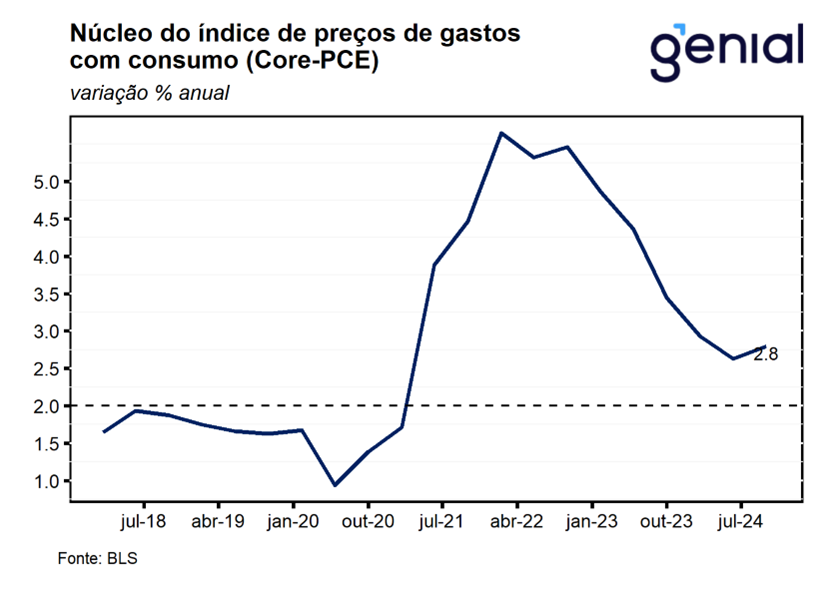

Em relação à reunião anterior (Nov/24), houve apenas uma alteração no comunicado que foi a inclusão do trecho em que a extensão e o timing de ajustes adicionais na taxa de juro americana dependerão da divulgação dos dados, evolução do cenário e do balanço de riscos. Avaliamos que esse trecho reforça a percepção de maior gradualismo a ser adotado a partir das próximas reuniões dada a avaliação de que a economia se mostra mais resiliente e do processo de desinflação mais lento do que o antecipado que tornam o atingimento da meta de inflação mais desafiador.

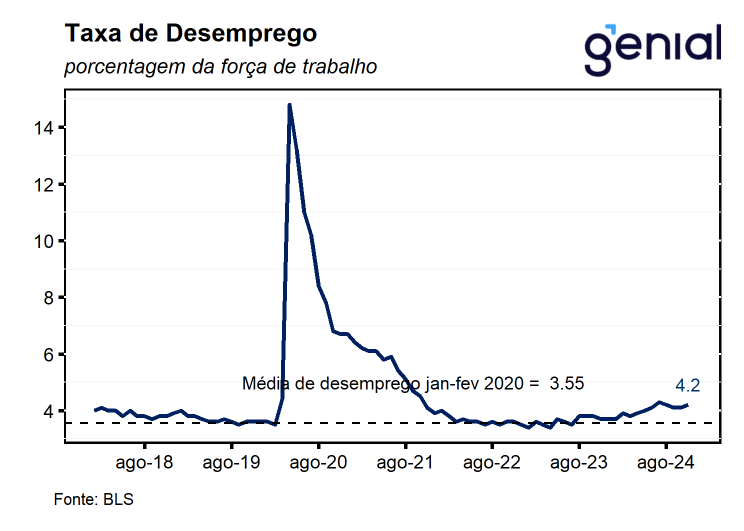

Na coletiva de imprensa que se seguiu a decisão de política monetária, o presidente do Fed, Jerome Powell, surpreendeu o mercado ao adotar um tom mais hawkish do que o esperado ao sinalizar que a política monetária se encontra em uma nova fase. Diferentemente das reuniões anteriores, dada a resiliência da atividade econômica que tem se traduzido em um mercado de trabalho ainda sólido, com redução dos riscos de uma deterioração mais significativa do mercado de trabalho, ajustes futuros dependerão do progresso no processo de desinflação da economia. De acordo com o presidente, o ajuste de 100 bps realizado nos últimos meses posicionou a política monetária significativamente mais próxima da taxa de juro neutra da economia norte americana, de modo que, a Fed se encontra próximo de reduzir/pausar o ciclo de afrouxamento monetário. Em relação as projeções dos diretores, Powell comentou que alguns diretores incorporaram em suas projeções potenciais efeitos da agenda de política econômica do presidente Trump, ainda que as discussões em torno dos potenciais efeitos da política tarifária sobre a inflação não tenham sido concluídas. Em relação a uma alta de juros em 2025, o presidente sinalizou que este não aparenta ser um cenário provável.

Visto isso, vemos como crescente a chance de o Fed ser forçado a interromper o ciclo de afrouxamento monetário na próxima reunião de janeiro em vista dos dados de atividade econômica ainda forte e métricas importantes de inflação que tiveram o seu processo de desinflação interrompido e até mesmo revertido na ponta. Para 2025, revisamos o nosso cenário base de 4 cortes de 25 bps na Fed Funds rate, um por trimestre, para apenas dois cortes de 25 bps ao longo do ano.