O banco central norte-americano (Federal Reserve) reduziu a taxa de juros (Fed Funds rate) em 25 pontos base para o intervalo entre 3,50% e 3,75% ao ano. O Fed também cortou a taxa de juros paga sobre o saldo de reserva (compulsórios) em 25 pontos base para 3,65% a.a. e a taxa de desconto na mesma magnitude para 3,75% a.a.

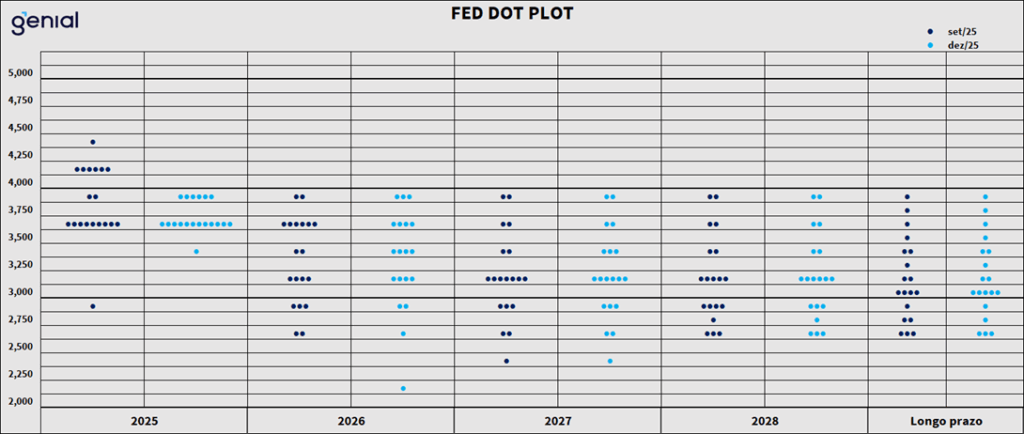

O afrouxamento monetário veio amplamente em linha com o esperado, e conforme prevíamos a decisão não foi unânime, com o diretor indicado pelo presidente Trump, Stephen Miran, votando novamente por um corte maior, de 50 pontos base. Além disso, a ala que já havia votado pela manutenção da Fed Funds rate em outubro com o voto do diretor Jeffrey Schmid do Fed de Kansas City, ganhou mais um partidário agora em dezembro com o dirigente do Fed de Chicago, Austan Goolsbee, também passando a apoiar essa posição.

O comunicado trouxe poucas alterações em relação ao comunicado anterior, com a principal mudança sendo relativa ao mercado de trabalho, mais especificamente sobre a taxa de desemprego, que reconhecidamente subiu em setembro e alcançou a taxa natural. O principal destaque foi o anúncio da retomada da expansão do balanço do Fed com a compra de Treasuries de curto prazo (T-Bills), cujo objetivo foi assegurar uma ampla oferta de reservas. Com isso, tivemos uma transição rápida do fim do “Quantitative Tightening” (QT) para a volta do “Quantitative Easing” (QE), após recentes episódios de aperto das condições no mercado interbancário demandarem um volume de reservas mais abundante. Vale destacar que a decisão de comprar T-Bills está em linha com os objetivos de longo prazo do Fed de manter apenas Treasuries e se desfazer de todos os Mortgage-Backed Securities (MBS) do seu balanço.

Na coletiva de imprensa que se seguiu à decisão de juros, o presidente do Fed, Jerome Powell, parece ter buscado retomar a postura de “wait and see” adotada na virada de 2024 para 2025 quando o ciclo de corte de juros que havia sido iniciado em set/24 foi pausado, só sendo retomado em set/25. A postura “data dependent” também foi reforçada, com a sinalização que a autoridade monetária se encontra em uma posição confortável para esperar por novos dados para só assim definir qual será a sua decisão de juros na reunião de janeiro. De acordo com o presidente, a situação atual não permite correr riscos dado que a inflação se encontra elevada e o mercado de trabalho ainda pode vir a sofrer um enfraquecimento adicional. Nesse contexto, a discussão no Fed se resume entre manter a taxa de juros no patamar atual ou seguir na trajetória de cortes, uma vez que o cenário de inflexão da política monetária (voltar a subir juros) foi retirado do radar em virtude do reconhecimento que houve um progresso na inflação ex-tarifas nesse ano.

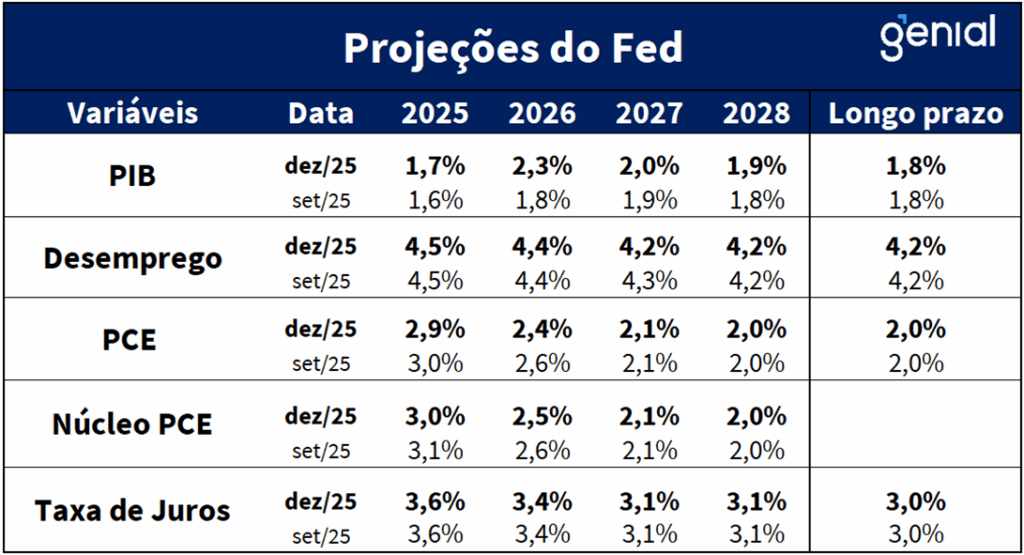

Em relação a tabela de projeções, houve revisão altista da taxa de crescimento do PIB para todos os horizontes, com a de 2025 acelerando de 1,6% para 1,7%, 2026 saltando de 1,8% para 2,3%, 2027 saindo de 1,9% para 2,0% e 2028 aumentando de 1,8% para 1,9%. O produto potencial (1,8%) não foi alterado. A revisão de 0,5 p.p. para o PIB de 2026 chama atenção pela magnitude. A partir do ano que vem, a perspectiva de aceleração da atividade após o fim do “shutdown” do governo, os impulsos fiscais da “One Big Beautiful Bill” e a agenda de desregulamentação que a administração Trump pretende implementar devem contribuir para esse PIB mais forte e ter como efeito colateral a retirada do espaço para a continuidade do ciclo de afrouxamento monetário ao longo de 2026 mesmo com um possível presidente do Fed de viés mais “dovish” a partir de maio. Nesse aspecto, acreditamos que o principal ponto de incômodo do atual governo em relação ao Fed não é a política de juros, e sim as políticas de regulação bancária e gestão do balanço patrimonial da autarquia, mais especificamente a política de compra de ativos “Quantitative Easing”.

A projeção para a taxa de desemprego, por sua vez, só sofreu uma revisão para o ano de 2027, saindo de 4,3% para 4,2%, ficando muito próxima da sua taxa natural durante todo o horizonte. Já a taxa de inflação medida pela métrica do PCE sofreu revisão baixista para os anos de 2025 e 2026, caindo de 3,0% para 2,9% e de 2,6% para 2,4% respectivamente. As mudanças em relação ao núcleo do PCE foram na mesma direção: de 3,1% para 3,0% em 2025 e de 2,6% para 2,5% em 2026. No que diz respeito a Fed Funds rate não houve alterações, com os membros do Comitê Federal de Mercado Aberto (FOMC) continuando a prever uma taxa de 3,6%, 3,4%, 3,1% e 3,1% para os anos de 2025, 2026, 2027 e 2028 respectivamente.

Assim como em setembro, a tabela de projeções continuou a apresentar inconsistências e até as ampliou ao promover significativas revisões altistas para o PIB concomitantemente a revisões baixistas para a inflação. Além disso, a maior divergência de opiniões entre as alas do Fed já observada na reunião passada (outubro) foi expandida agora em dezembro e deve se exacerbar ainda mais a partir do ano que vem quando a rotação dos membros votantes entre os diferentes distritos regionais do Fed deve levar a uma composição levemente mais “hawkish”.