O Banco Central norte-americano (Federal Reserve) decidiu, de forma unânime, manter a taxa de juros (Fed Funds Rate) no intervalo entre 5,25% e 5,50% a.a. O Fed também manteve a taxa de juros paga sobre o saldo de reserva em 5,4% e a taxa de desconto em 5,5% ao ano. A autoridade monetária voltou a manter a taxa de juros inalterada e deu início ao debate sobre corte de juros. Diferentemente das reuniões passadas, quando o comunicado vinha sofrendo apenas mudanças marginais de um encontro para o outro, o documento referente a janeiro trouxe muitas mudanças em relação ao comunicado anterior de dezembro.

Em relação a atividade econômica, saiu do comunicado o trecho que dizia que a atividade econômica iria desacelerar em relação ao terceiro trimestre de 2023, reconhecendo, de certa forma, a ocorrência de uma surpresa altista com relação ao crescimento econômico do quarto trimestre do ano passado. Apesar disso, o Comitê Federal de Mercado Aberto (FOMC) julgou que os riscos para atingir o seu duplo mandato de inflação e desemprego passaram a ficar mais alinhados, o que é uma outra forma do Comitê dizer que os seus membros estão mais confiantes na ocorrência do cenário de um “pouso suave”. De certo modo, é natural de um Banco Central que possua um duplo mandato que ele passe a dar mais importância para a manutenção de um desemprego baixo depois que o objetivo principal de estabilidade de preços tenha sido alcançado.

Já o parágrafo que se referia a resiliência do sistema bancário norte-americano e o efeito negativo de condições financeiras e de crédito mais apertadas sobre a atividade econômica, o emprego e a inflação, foi retirado. Isso se deu, muito provavelmente, pelo fato de a atividade econômica ter surpreendido positivamente e não ter desacelerado como o Fed e o mercado previam.

O trecho mais interessante do comunicado foi o que apontou para um movimento de “pivot” por parte do Fed, isto é, quando ele retirou a possibilidade de uma alta de juros adicional e no lugar passou a elencar as condições que permitiriam uma queda. Por outro lado, o Comitê reforçou que não seria apropriado começar o processo de redução da Fed Funds Rate até que os seus membros tenham acumulado mais confiança que a inflação tenha entrado numa trajetória consistente com a meta de 2,0%.

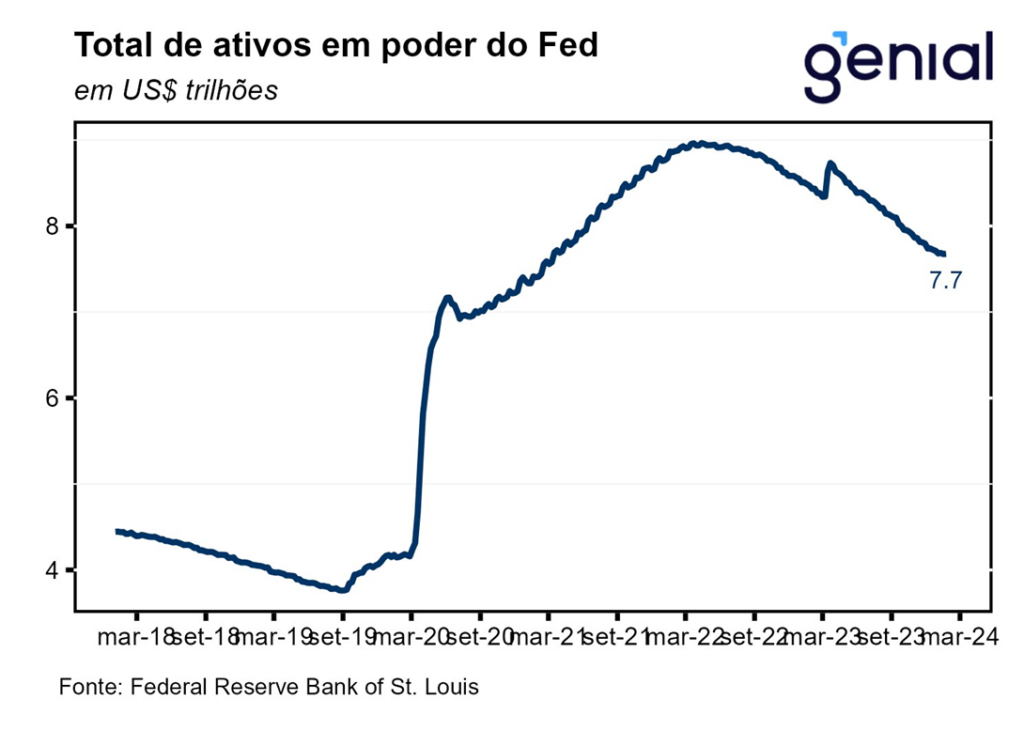

Durante a coletiva de imprensa que sucedeu a divulgação do comunicado, o presidente do Fed, Jerome Powell, emitiu mensagens tanto de teor mais “dovish” como mais “hawkish”. Por um lado, ele admitiu que caso seja observado um esfriamento do mercado de trabalho daqui em diante, isso afetaria a decisão dos membros do Comitê em prol de um início mais antecipado do ciclo de afrouxamento monetário. Por outro, Powell atribuiu como improvável a chance do primeiro corte de juros acontecer já na próxima reunião de março, o que fez as expectativas majoritárias do mercado se deslocarem para o encontro de maio. Apesar disso, continuamos apostando na reunião de junho como sendo a mais provável. Por fim, ele admitiu que as discussões a respeito de quando deve começar a redução do “quantitative tightening” (QT) tiveram início nessa reunião de janeiro, mas que um plano de voo mais completo e estruturado a respeito do tema só deve ser divulgado em março. No tocante a esse ponto específico, vale destacar que, apesar de não ser fator impeditivo, faz mais sentido em termos de política monetária o Fed interromper o processo de redução do seu balanço antes de dar início ao processo de corte de juros. Caso contrário, o Fed estaria promovendo, ao mesmo tempo, tanto um afrouxamento como um aperto das condições financeiras.

De modo geral, temos que o Fed ainda se depara com sinais mistos, o que recomenda cautela na condução da política monetária. O balanço de riscos do momento gira em torno, por um lado, de o Fed cortar os juros cedo demais, gerando um repique da inflação por conta da atividade econômica mais forte e, por outro, do corte de juros vir tarde demais, provocando custos desnecessários em termos de atividade e desemprego.