O banco central norte-americano (Federal Reserve) manteve a taxa de juros (Fed Funds rate) inalterada no intervalo entre 3,50% e 3,75% ao ano. O Fed também deixou inalterada a taxa de juros paga sobre o saldo de reserva (compulsórios) em 3,65% a.a. e a taxa de desconto em 3,75% a.a.

A estabilidade das taxas veio amplamente em linha com o esperado, e conforme prevíamos a decisão não foi unânime, com o diretor indicado pelo presidente Trump, Stephen Miran, votando novamente por um corte de juros, só que dessa vez de 25 pontos base ao invés de 50 bps. Outra divergência veio do membro do board do Comitê Federal de Mercado Aberto (FOMC), Christopher Waller (um dos nomes cotados para assumir a presidência do FED a partir de maio), que optou por votar novamente por um corte de 25 bps, dando continuidade ao ciclo iniciado de setembro.

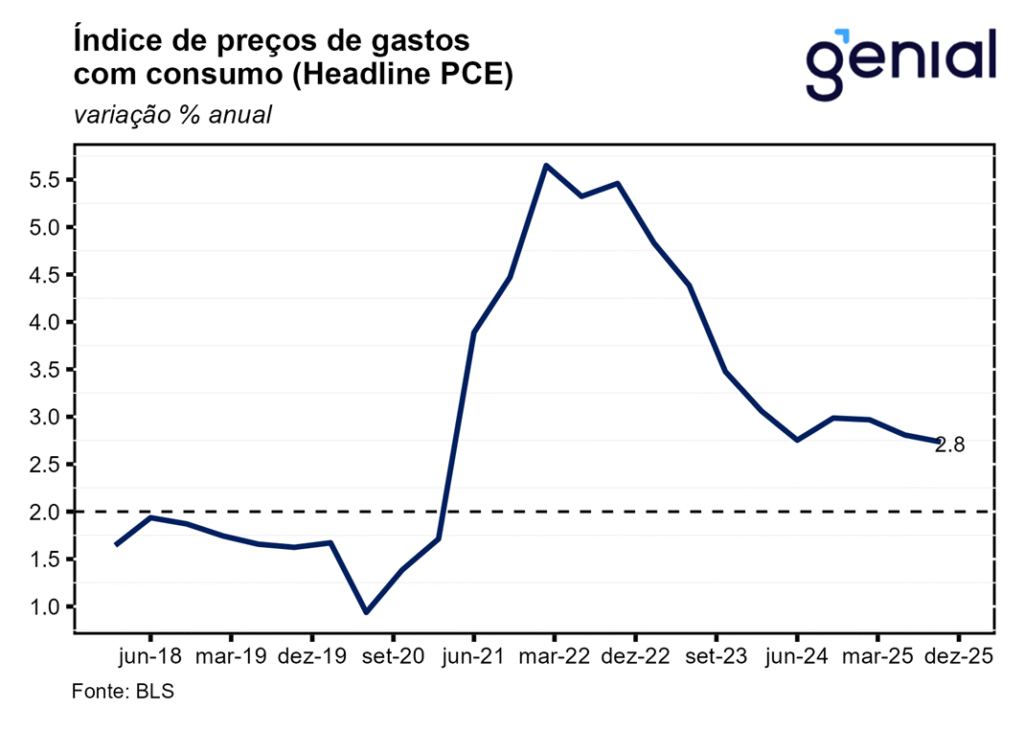

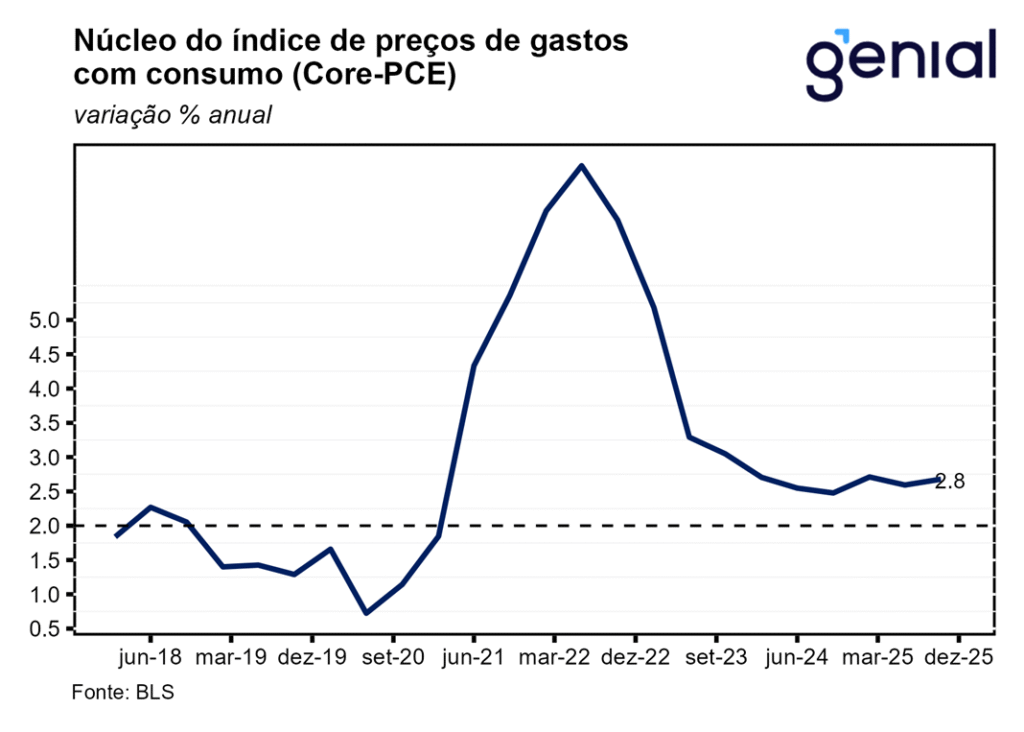

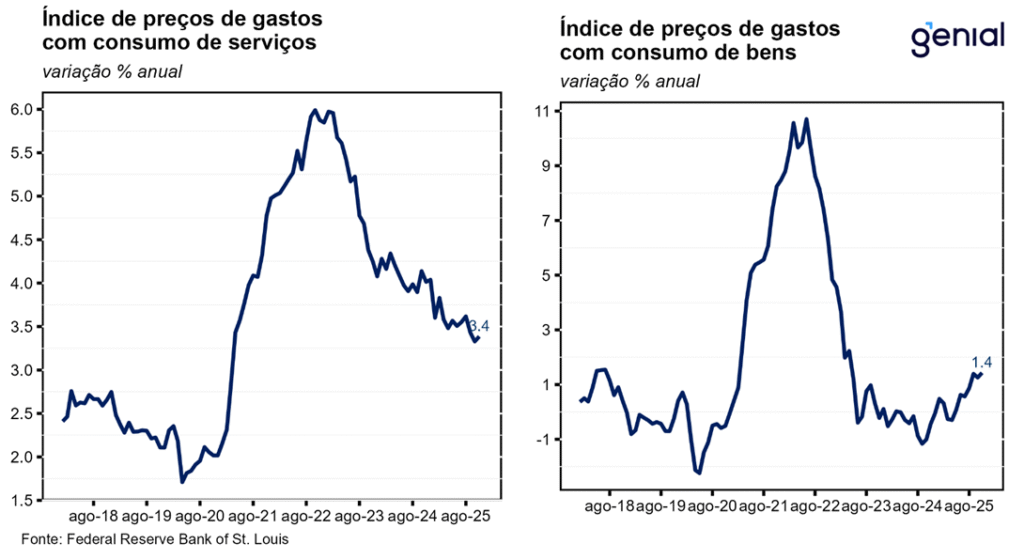

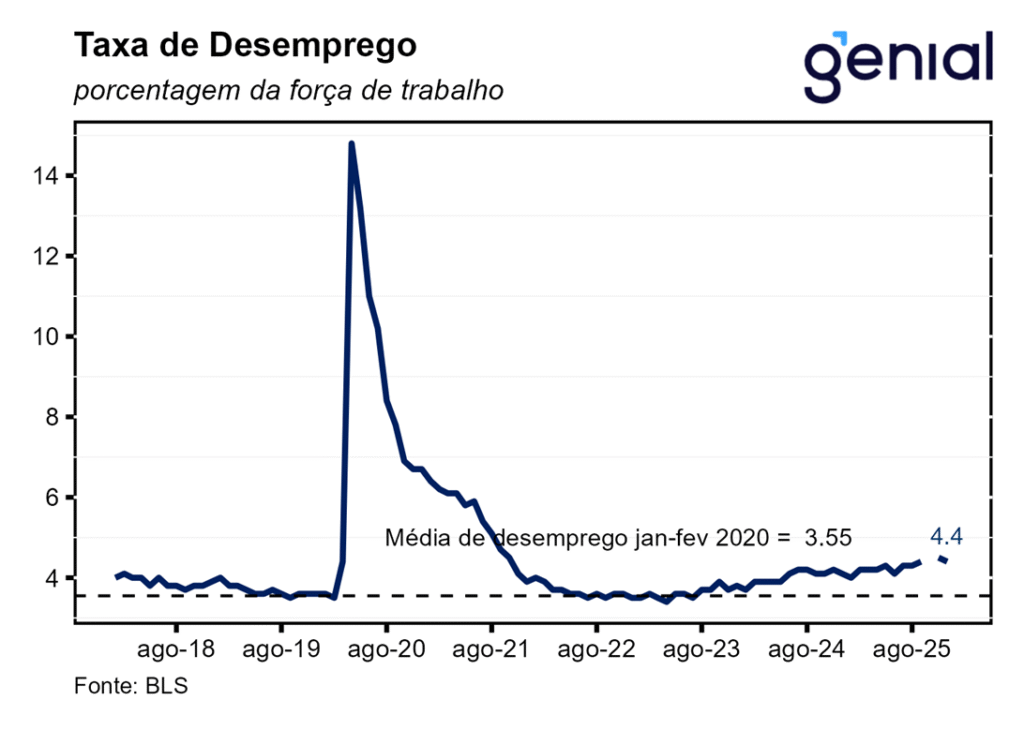

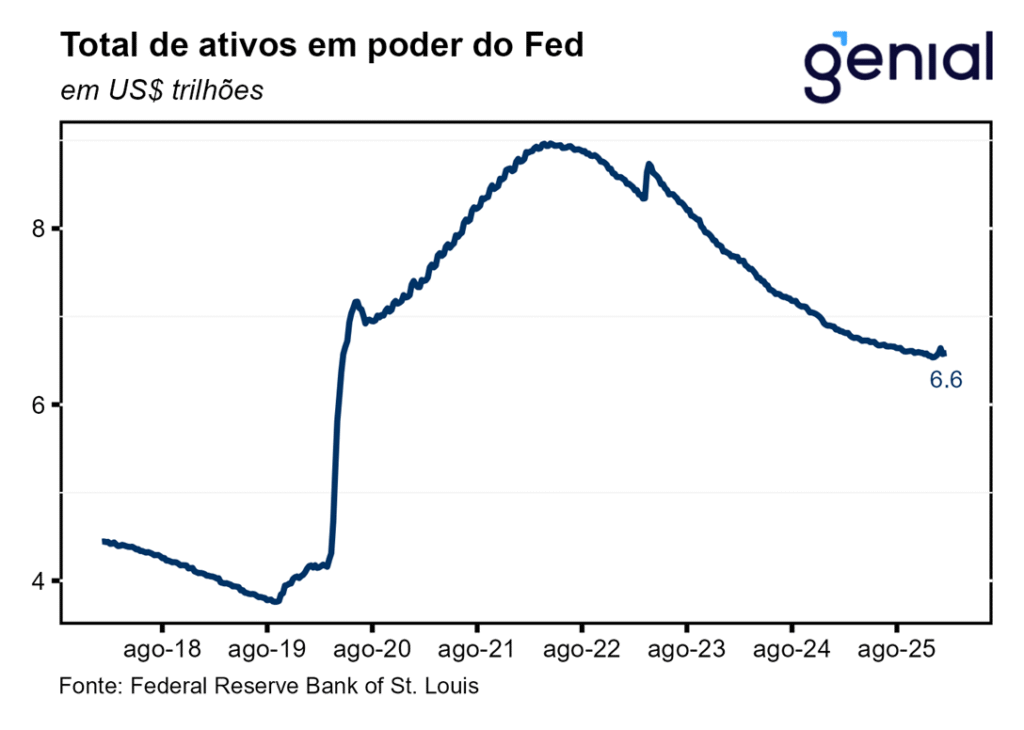

A principal mudança trazida pelo comunicado foi o reequilíbrio do balanço de riscos. Os dirigentes deixaram de reconhecer o risco de piora do mercado de trabalho, tendo sido observados sinais de estabilização. A atividade econômica também parece ter se expandido a um ritmo mais forte em relação ao período compreendido e aos dados disponíveis na última reunião (dezembro). A inflação manteve-se em patamar elevado, com alguma desinflação observada apenas no setor de serviços. Já o trecho que fazia menção a retomada da expansão do balanço do Fed com a compra de Treasuries de curto prazo (T-Bills), com objetivo de assegurar uma ampla oferta de reservas, foi retirado.

Vale destacar que a decisão de retomar a política de compra de ativos resultou numa transição rápida do fim do “Quantitative Tightening” (QT) para a volta do “Quantitative Easing” (QE) após recentes episódios de aperto das condições no mercado interbancário demandarem um volume de reservas mais abundante. Dentro desse arcabouço, a decisão de comprar T-Bills está em linha com os objetivos de longo prazo do Fed de manter apenas Treasuries e se desfazer de todos os Mortgage-Backed Securities (MBS) do seu balanço.

Na coletiva de imprensa que se seguiu à decisão de juros, o presidente do FED, Jerome Powell, parece ter buscado retomar a postura de maior cautela (“wait and see”) adotada na virada de 2024 para 2025 quando o ciclo de corte de juros que havia sido iniciado em set/24 foi pausado para só ser retomado em set/25. Ele reforçou que a economia americana ainda está passando pelo processo de distorção dos dados resultante do shutdown do governo. Numa opinião compartilhada com o restante do comitê, os riscos altistas para a inflação e os riscos baixistas para o emprego ambos diminuíram, desenvolvimentos esses que são positivos para o FED alcançar o seu mandato dual e para o cenário mais amplo como um todo.

Em relação a realocação global de ativos para longe dos EUA, foi ressaltado que os dados mais recentes não mostram nenhum movimento mais significativo de “sell-off” dos ativos norte-americanos. Já no tocante ao quadro fiscal foi destacado que ele tem que ser endereçado em algum momento no futuro, visto que a situação corrente é de um déficit muito elevado mesmo com a economia em pleno emprego, reforçando a trajetória insustável da política fiscal. Por outro lado, Powell reconheceu que a condição de momento (orçamento deficitário e nível elevado da relação dívida/PIB) é administrável, numa leitura similar a já feita anteriormente pela ex-presidente do Fed, Janet Yellen. Por fim, ele salientou que no momento ninguém tem como cenário base uma necessidade de alta de juros no horizonte relevante.

A proximidade do anúncio do novo presidente do FED por parte da administração Trump não deve mudar o plano de voo do banco central para a condução da política monetária ao longo do ano. Devemos observar a retomada do ciclo de corte de juros somente em junho, com a segunda redução da taxa no ano ocorrendo no último trimestre, totalizando um afrouxamento monetário de apenas 0,50 p.p., o que levaria a Fed Funds rate a encerrar 2026 no intervalo entre 3,00-3,25%. Isso deve se manter mesmo no caso no qual o indicado a presidência tenha um perfil mais “dovish”.

Acreditamos que o principal ponto de incômodo do atual governo em relação ao FED não é a política de juros apenas, mas sim as políticas de regulação bancária e gestão do balanço patrimonial da autarquia, mais especificamente a política de compra de ativos “Quantitative Easing”, que voltou a ser implementada na reunião de dezembro.