O Banco Central norte-americano (Fed) decidiu, de forma unânime, manter a taxa de juros (Fed Funds rate) no intervalo entre 5,25% e 5,50% a.a. na sua reunião de julho. O Fed também manteve a taxa de juros paga sobre o saldo de reserva em 5,4% a.a. e a taxa de desconto em 5,5% ao ano.

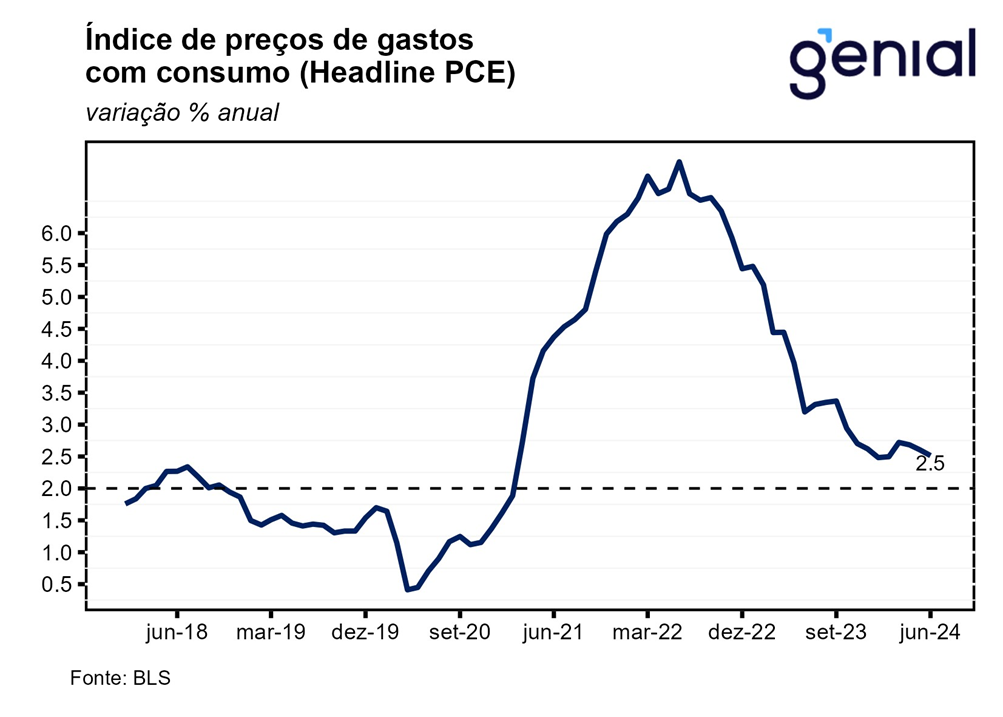

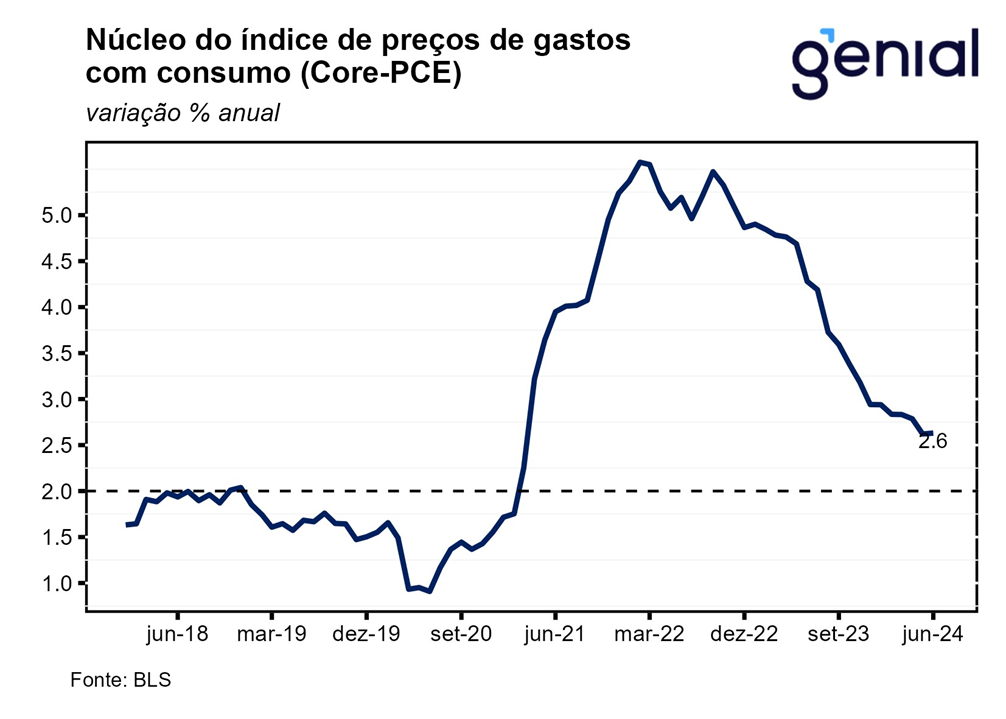

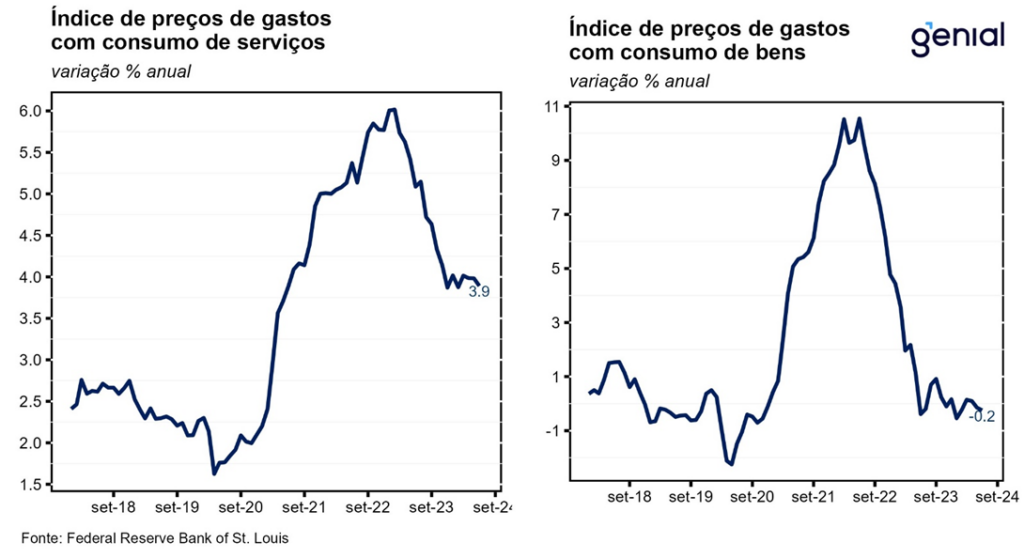

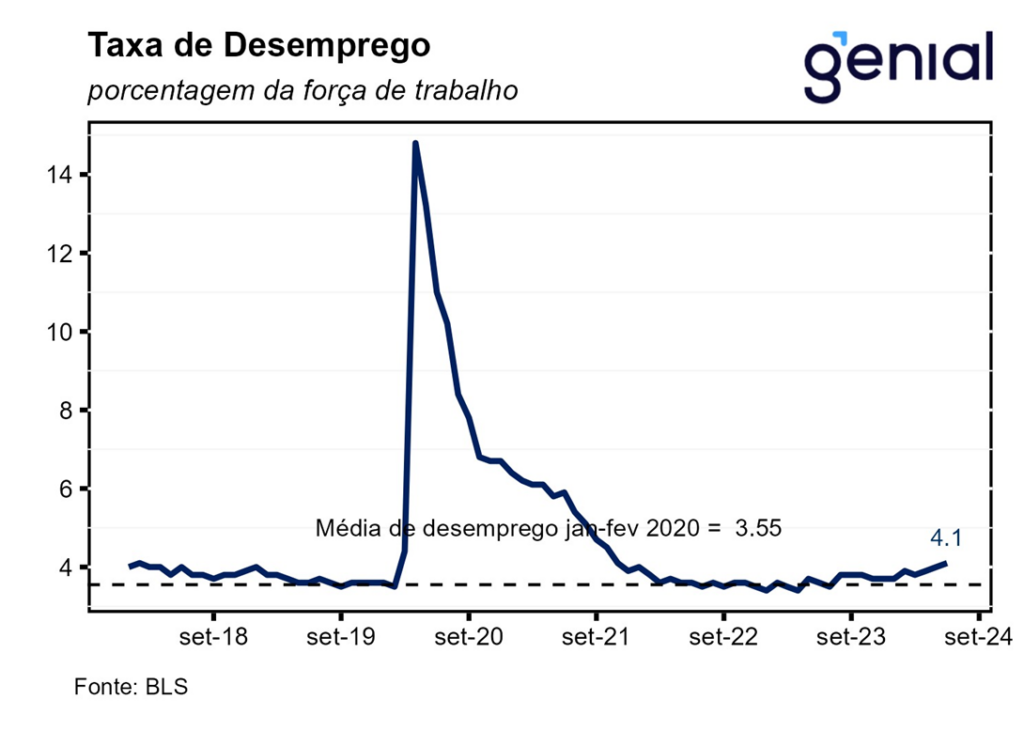

Diferentemente da reunião passada (jun/24), quando o comunicado deixou de ressaltar a falta de progresso da desinflação em direção à meta de 2,0% e passou a reconhecer a existência de um progresso “modesto” na restauração da estabilidade de preços, desta vez, o documento, além de mudar a sua posição sobre o processo de desinflação, passando a reconhecer que houve “algum progresso adicional”, alterou a sua análise sobre o mercado de trabalho, reconhecendo que o crescimento do emprego passou a ser mais moderado e que a taxa de desemprego se elevou, mas que ainda se encontra em patamar baixo, inferior a taxa de desemprego natural (NAIRU) de 4,4% da força de trabalho estimada pelo Congressional Budget Office (CBO).

Não obstante, a mudança mais importante do comunicado foi o Fed passar a dar o mesmo peso para os dois itens (emprego e inflação) do seu mandato dual. Nos últimos anos, restabelecer a estabilidade de preços vinha sendo, explicitamente, a prioridade do Fed.

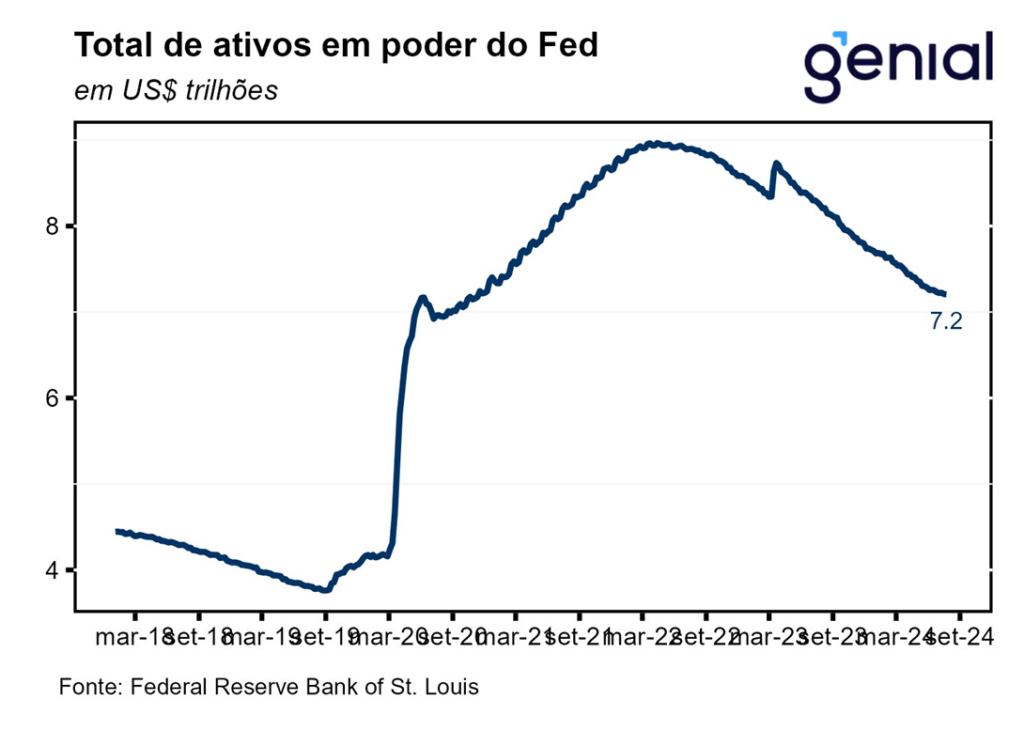

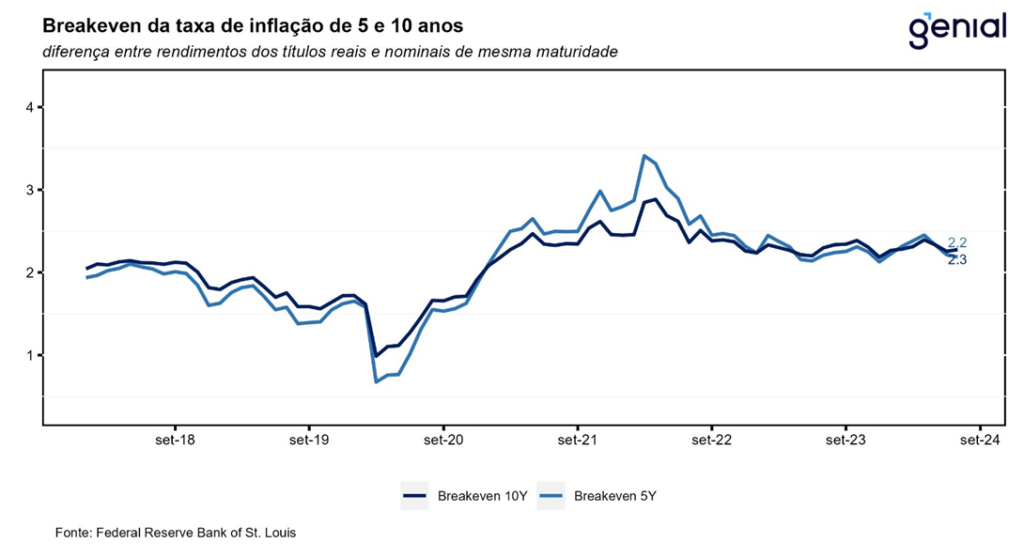

Em relação ao balanço do Fed, o “quantitative tightening” (QT), ainda que reduzido, deve coexistir com o começo do processo de corte de juros. Além disso, com as expectativas de inflação ainda desancoradas e com a inflação corrente rodando em patamar acima da meta de 2,0%, continua sendo mais prudente iniciar o ciclo de corte de juros com a manutenção de uma medida (QT) que não permita que as condições financeiras afrouxem em demasia.

O fato de o PIB do 2º trimestre ter surpreendido para cima, crescendo a uma taxa anualizada de 2,8% t/t ante expectativa de 2,0% t/t, contribuiu para que permanecesse inalterado no comunicado o trecho que faz referência a expansão da atividade econômica estar se dando a um ritmo sólido. Vale destacar que, anteriormente, o fato de o PIB americano desacelerar, passando a crescer abaixo da taxa de longo prazo (1,8% t/t), tinha sido uma das condições elencadas pelo presidente do Fed para não continuar a apertar a política monetária. Para manter a consistência com essa comunicação prévia, o comunicado mostrou a disposição dos membros do Comitê Federal de Mercado Aberto (FOMC) em ajustar a política monetária na eventualidade de emergirem riscos que ponham em xeque o cumprimento do mandato dual do Fed.

Por fim, achamos que independentemente da decisão do Fed (seja por manutenção ou por corte de 25 pontos base na taxa de juros), a reunião de setembro será ruidosa e muito provavelmente não será unânime. Tanto no meio econômico como político haverá questionamentos à decisão. No âmbito econômico, mesmo em não se confirmando a continuidade de boas leituras de inflação, o Fed pode justificar um corte de juros por uma piora inesperada dos indicadores do mercado de trabalho. Já no cenário político, o ex-presidente e atual candidato republicano, Donald Trump, advertiu o Fed para não dar início ao processo de corte de juros antes da eleição presidencial de novembro e que, caso o Fed reduzisse a taxa, ele veria essa ação como de cunho político. Embora o Fed baseie as suas ações em critérios técnicos, o escrutínio sobre a autoridade monetária iria aumentar, principalmente sobre os princípios de autonomia e independência do banco central norte-americano. De todo modo, ainda vemos a decisão de juros referente a reunião de setembro com em aberta, devendo ficar condicionada aos dados divulgados no período entre as reuniões.