O banco central norte-americano (Federal Reserve) decidiu manter a taxa de juros (Fed Funds rate) no intervalo entre 4,25% e 4,50% ao ano. O Fed também manteve a taxa de juros paga sobre o saldo de reserva (compulsórios) em 4,40% a.a. e a taxa de desconto em 4,50% a.a. A manutenção veio em linha com o consenso de mercado. Contudo, já esperávamos que a decisão não fosse unânime em virtude de uma série de declarações recentes de teor mais “dovish” de alguns diretores. Isso havia dado a entender que uma massa crítica parecia estar sendo formada em prol da retomada do ciclo de corte de juros num futuro próximo.

O comunicado trouxe poucas alterações em relação ao anterior, mas de modo geral parece ter buscado ressaltar que houve alguma melhora de cenário no período entre as reuniões. Os membros do Comitê Federal de Mercado Aberto (FOMC) buscaram ressaltar que a volatilidade apresentada pelas exportações líquidas está dificultando a interpretação dos dados econômicos de maneira geral. Ainda assim, o comitê diz que parece haver uma moderação no ritmo de crescimento econômico no primeiro semestre do ano, uma vez que na comparação anual o crescimento do PIB nos dois primeiros trimestres de 2025 foi de 2,0% a/a, ante 2,9% a/a e 3,0% a/a no mesmo período de 2024. Já em relação a incerteza que permeia o cenário economia, os dirigentes do FOMC retiraram o trecho que mencionavam que a incerteza diminuiu, se limitando a dizer agora apenas que ela permanece elevada.

Esse viés neutro do comunicado, buscando contemplar pontos mais “hawkish” (retirada do trecho que menciona a queda da incerteza) e mais “dovish” (reconhecimento que a atividade econômica moderou na primeira metade do ano), parece ter vindo para equilibrar a postura dos dois dirigentes (Michelle Bowman e Christopher Waller, ambos do Board do Fed) que foram a favor de um corte de juros de 25 pontos base já nessa reunião de julho com a dos demais membros que ainda votaram pela estabilidade no patamar entre 4,25-4,50% a.a.

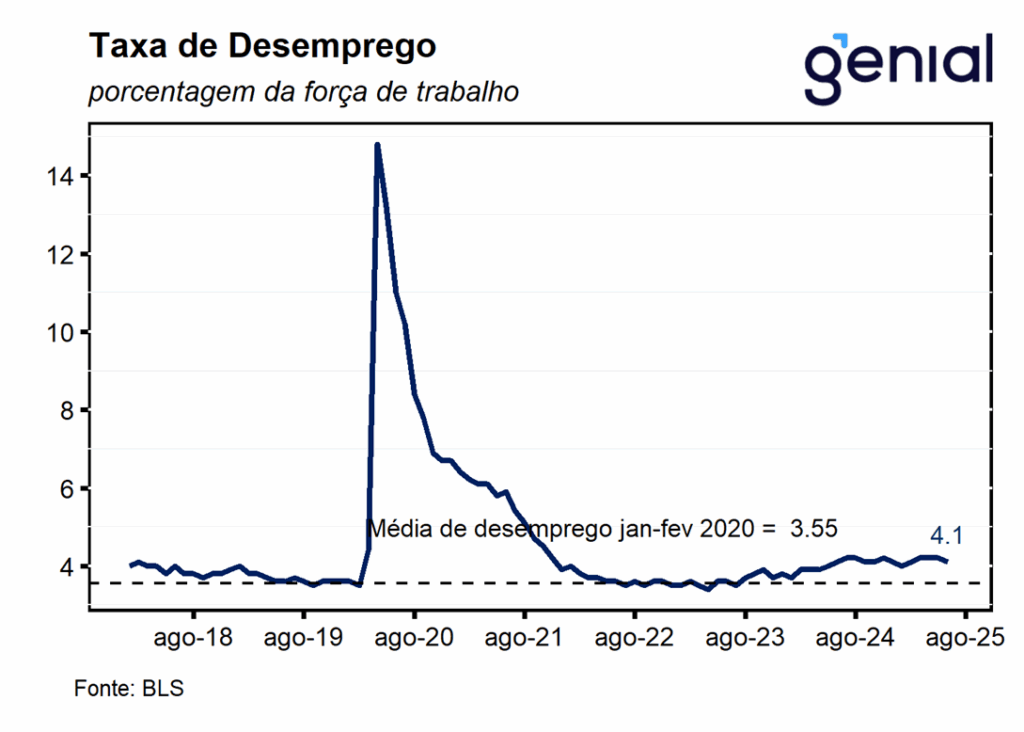

A postura do presidente do Fed, Jerome Powell, na coletiva de imprensa que se seguiu à decisão de política monetária foi ao encontro do tom do comunicado. Ele frisou que o principal número a ser acompanhado de perto agora é a taxa de desemprego. Contudo, não achamos que essa deva ser a principal variável a ser olhada para calibrar a política monetária daqui em diante, pois a taxa de desemprego está baixa pelos motivos “errados”: não sendo pelo fato dos indivíduos que procuram emprego estarem conseguindo vagas com facilidade, mas sim pela saída de indivíduos da força de trabalho (queda da taxa de participação), que estão diminuindo a oferta de trabalhadores e deixando de pressionar a taxa de desemprego. Entretanto, com essa declaração do Powell, o receio de grande parte do mercado de não saber de antemão qual dos dois (inflação ou emprego) o Fed iria priorizar num cenário no qual o seu mandato dual se visse sobre pressão, o que vinha gerando dúvidas acerca da condução da política monetária no futuro, é atenuado consideravelmente.

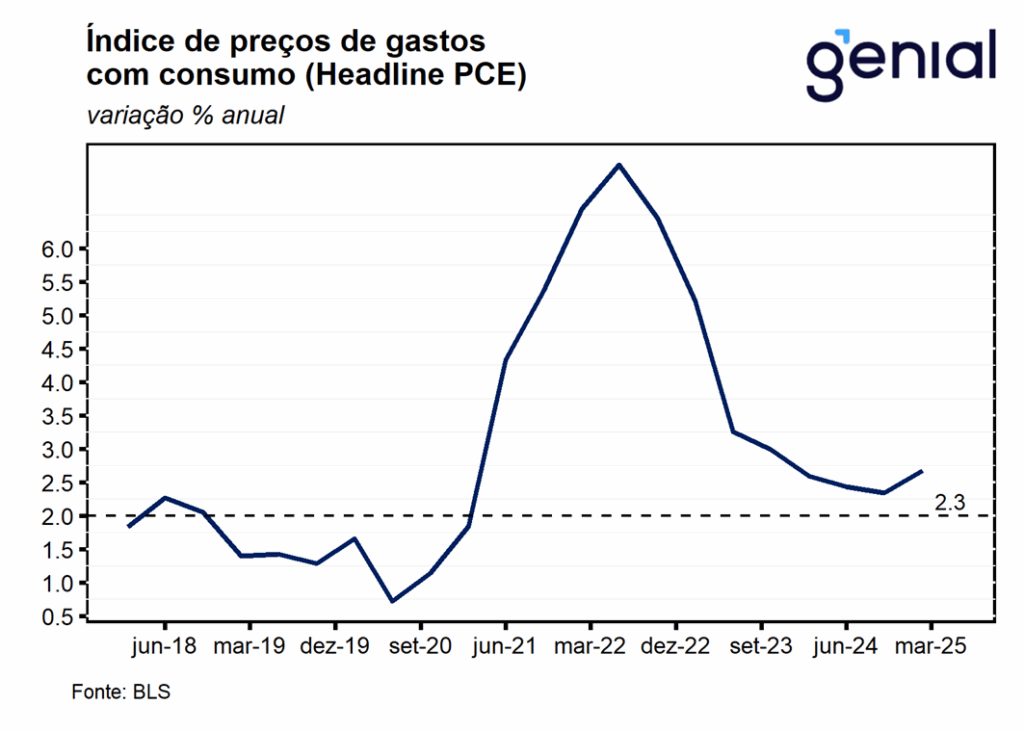

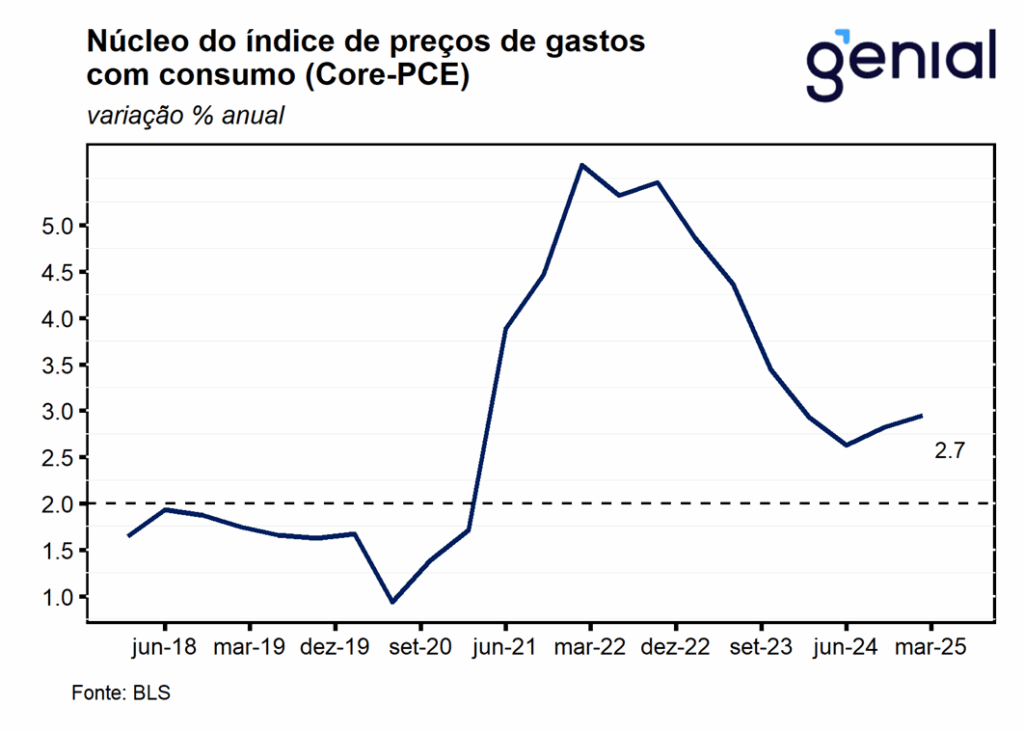

A primeira leitura do PIB do 2º trimestre de 2025 deixa sinais mistos para Fed. Se por um lado tivemos surpresas altistas no PIB (3,0% t/t vs. 2,6% t/t) e na taxa anualizada do núcleo de inflação (2,5% t/t vs. 2,3% t/t) medida pelo PCE (métrica favorita do Fed), por outro tivemos a inflação cheia surpreendendo para baixo (2,1% t/t vs. 2,2% t/t).

Por fim, como o Fed já deve ter uma melhor estimativa do novo nível médio de tarifas aplicadas pelos Estados Unidos na próxima reunião em setembro, permitindo cálculos mais precisos do impacto das mesmas sobre a inflação e as demais variáveis econômicas, achamos que o mais prudente seria o banco central norte americano afrouxar a política monetária em 25 pontos base na próxima reunião, tendo espaço para a realização de mais um corte adicional da mesma magnitude em dezembro.