O banco central norte-americano (Fed) decidiu, de forma unânime, manter a taxa de juros (fed funds rate) inalterada. Diferentemente das reuniões de março e maio, que coincidiram com momentos de turbulência no setor bancário, essa decisão de junho se deu sob um pano de fundo menos opaco. O comunicado sofreu apenas mudanças pontuais. No tocante a atividade econômica, foi reforçado que a expansão continua a se dar num ritmo modesto, conforme indicado pela divulgação de alguns indicadores recentes. Na mudança mais relevante realizada no comunicado, foi destacado que a manutenção dos juros no intervalo entre 5,00% e 5,25% ao ano permite a avaliação de informações adicionais e os seus efeitos sobre a política monetária.

Durante a coletiva de imprensa, o presidente do Fed, Jerome Powell, destacou que os riscos para a inflação ainda são de alta, apesar da taxa de juros já se encontrar bem próxima a um patamar significativamente restritivo. Ao mesmo tempo, ele também reconhece que o aperto monetário de 500 pontos-base empreendido até agora neste ciclo já vem pesando sobre alguns setores, como o habitacional e o de investimentos. Apesar disso, Powell fez questão de destacar que um único setor (como o de moradia), independentemente do seu tamanho na economia, não irá guiar a condução da política monetária. Assim como alguns de seus antecessores no cargo, ele frisou que a trajetória fiscal dos Estados Unidos não é sustentável, mas que o Fed, sob nenhuma hipótese, financiaria a dívida americana.

Com o objetivo de defender a manutenção dos juros, Powell argumentou que vê sentido em moderar o ritmo de altas quando se aproxima da taxa terminal. Esse plano de ação, que retarda o atingimento da taxa de juros terminal desse ciclo, está em consonância com o fato de que o processo de convergência da inflação para a meta de 2,0% ao ano será gradual. Entretanto, vale ressaltar que essa estratégia não se dá sem custos, uma vez que estudos apontam que alcançar mais rapidamente um patamar mais elevado de taxa de juros obtém melhores resultados do que retardar esse processo ao empreender altas de juros de menor magnitude. A credibilidade de um banco central é uma variável chave na redução do spread (diferença entre os juros longos e os juros curtos) na esteira de uma alta de juros. O Fed, ao permitir uma inflação alta por mais tempo, corre o risco de ter a sua credibilidade arranhada. Isso faria com que o próximo movimento de alta de juros perdesse a efetividade na redução do spread, dado que os juros longos subiriam em magnitude igual ou maior que os juros curtos pelo fato do mercado interpretar que o Fed optou por atrasar e prolongar o ciclo de alta. Visto isso, a melhor opção seria o Fed ter elevado os juros agora em junho com o intuito de reforçar a credibilidade da própria política, o que ajudaria a instituição no combate à inflação e na ancoragem das expectativas.

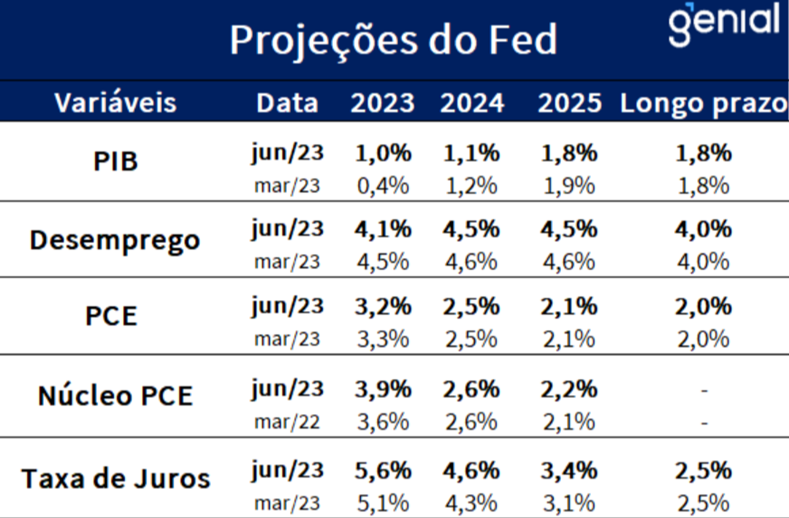

A avaliação dos participantes do Comitê Federal de Mercado Aberto (FOMC) sobre a condução apropriada da política monetária sugere que ainda deve haver pelo menos um aumento adicional de 25 pontos-base na fed funds rate, levando a taxa terminal para o intervalo entre 5,50% e 5,75% ao ano. Esse nível de taxa de juros é esperado por 9 dos 18 membros do FOMC. Contudo, caso os dados econômicos surpreendam, essas expectativas da taxa de juros podem ser revistas.

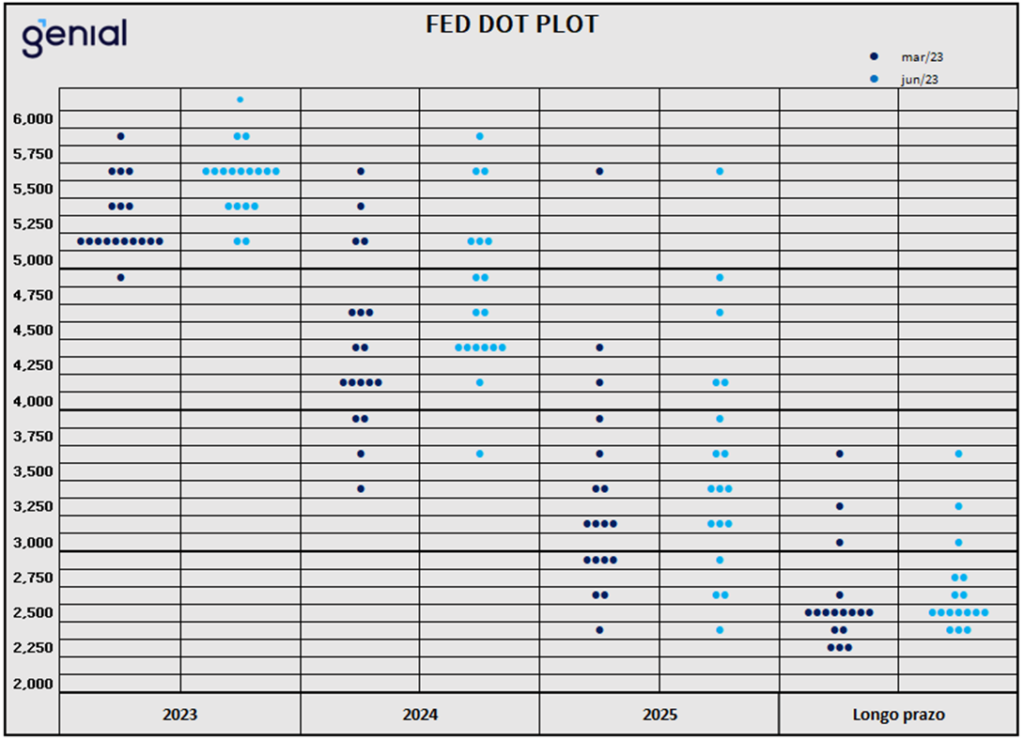

Com a incorporação integral do evento da crise bancária nas projeções, algo que só havia ocorrido parcialmente em março, o gráfico de pontos (dot plot) aponta para uma revisão altista da taxa de juros para todos os anos na esteira de uma atividade econômica que tem se demonstrado mais resiliente e de um processo de desinflação que tem ocorrido em velocidade abaixo da esperada. Para 2023, a mediana das projeções saiu de 5,125% para 5,625%. Um fato que continuou chamando a atenção foi que as estimativas dos membros do FOMC para a política monetária permaneceram com uma variância elevada para os anos de 2024 e 2025. Isso mostra como o processo de desinflação nos Estados Unidos está coberto de incertezas, deixando a trajetória de médio prazo da taxa de juros da principal economia do mundo ainda desconhecida. Para ilustrar esse ponto, a estimativa mais baixa para 2024 é de 3,625%, enquanto a mais alta é de 5,875%. Já para 2025 a amplitude é ainda maior, com a mínima sendo de 2,375% e a máxima de 5,625%. Para o longo prazo, a mediana das projeções permanece em 2,5%.

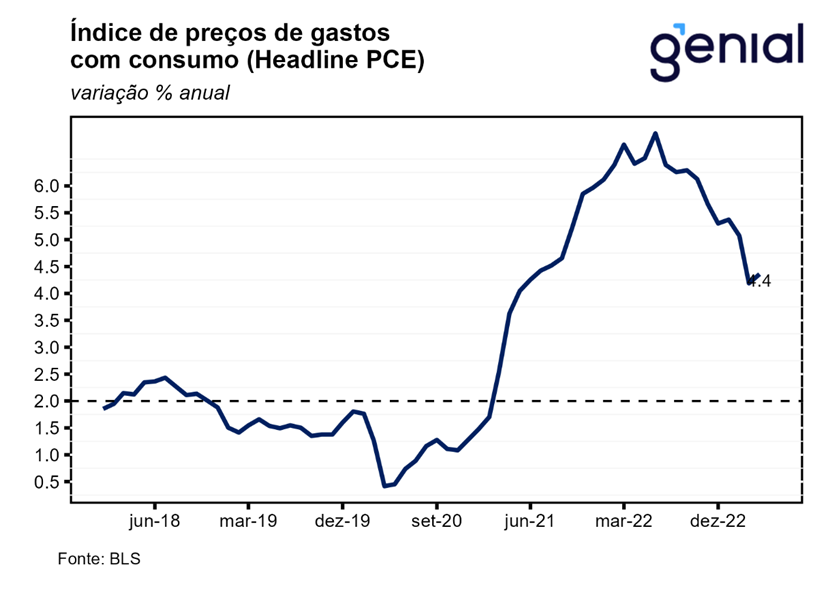

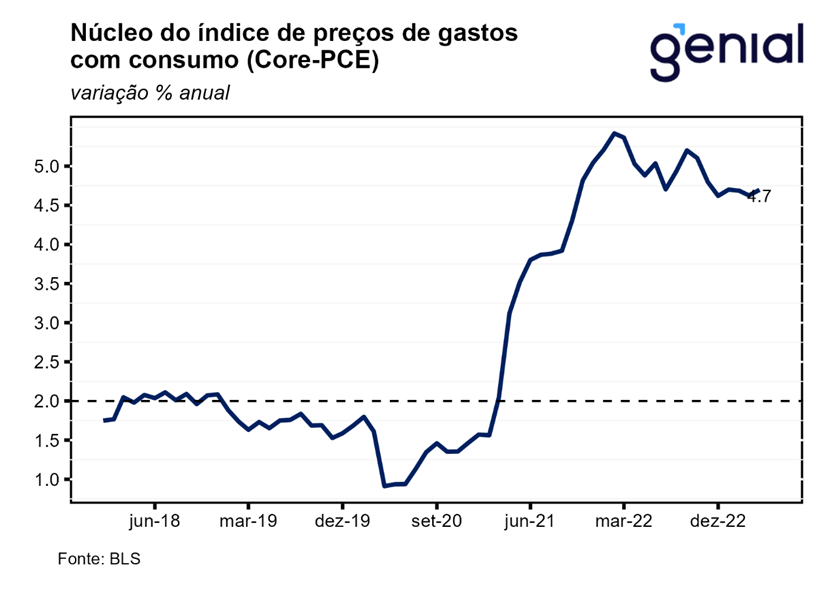

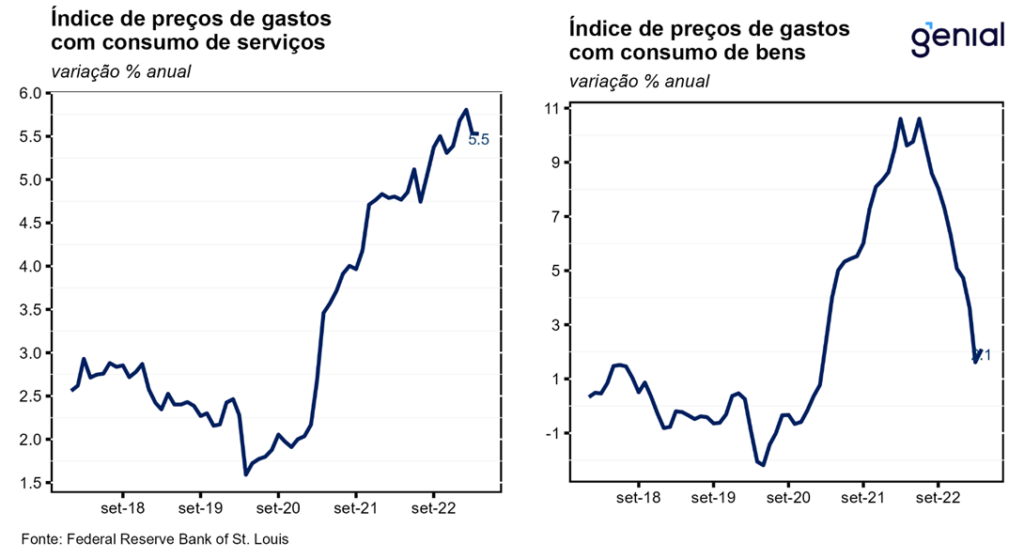

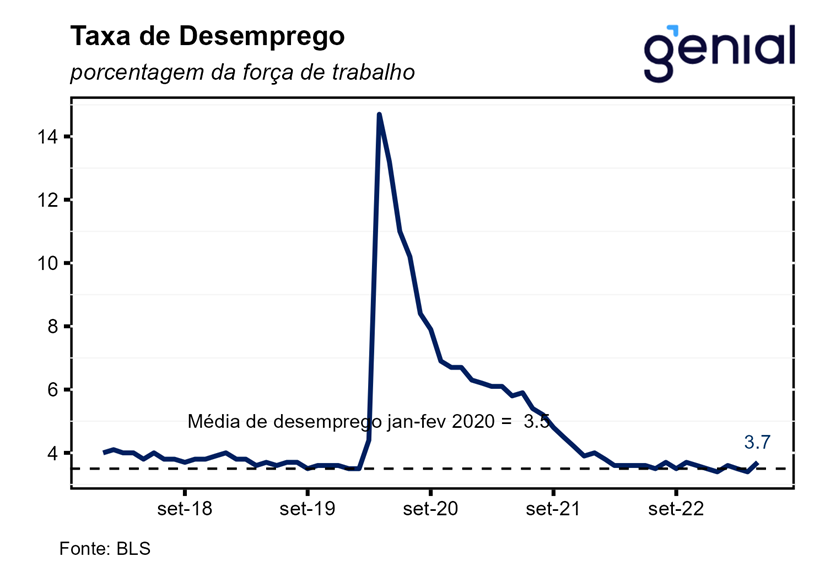

No que diz respeito à tabela de projeções, houve revisão baixista da taxa de crescimento para os anos de 2024 e 2025, saindo de 1,2% e 1,9% para 1,1% e 1,8%, respectivamente. Já 2023 sofreu uma expressiva revisão altista, de 0,4% para 1,0%. Essas revisões sinalizam que o Comitê acredita que o atual ciclo de aperto monetário fará com que a economia americana cresça abaixo da taxa de longo prazo (1,8%) até 2025. Apesar da taxa de desemprego ter sofrido revisão para baixo para todos os anos, ela permanecerá acima do nível de longo prazo (4,0%) durante todo o horizonte analisado que vai até 2025. No tocante a taxa de inflação medida pela métrica do PCE, o índice cheio foi revisado marginalmente para baixo (de 3,3% para 3,2%) ao passo que o núcleo de preços foi reestimado para cima (de 3,6% para 3,9%) em 2023. Sob este cenário, o Fed acredita que será possível desacelerar a taxa de inflação (PCE) de 3,2% nesse ano para 2,1% em 2025, enquanto o seu núcleo desacelerará de 3,9% para 2,2% no mesmo período, permanecendo levemente acima da meta de longo prazo de 2,0%.

Por fim, vale destacar que a decisão de manter os juros inalterados não está em consonância com as projeções dos próprios membros do FOMC de alta do PIB e do núcleo de inflação, e de redução da taxa de desemprego. Por outro lado, é correta a postura do Fed de continuar se colocando contra as expectativas do mercado de cortes de juros ainda em 2023.