O Banco Central norte-americano (Fed) decidiu, de forma unânime, manter a taxa de juros (Fed Funds rate) no intervalo entre 5,25% e 5,50% a.a. O Fed também manteve a taxa de juros paga sobre o saldo de reserva em 5,4% a.a. e a taxa de desconto em 5,5% ao ano. Diferentemente da reunião passada (mai/24), quando o comunicado trouxe apenas uma única alteração referente ao mercado de trabalho, desta vez, o documento deixou de ressaltar a falta de progresso da desinflação em direção à meta de 2,0% e passou a reconhecer a existência de um progresso “modesto” na restauração da estabilidade de preços.

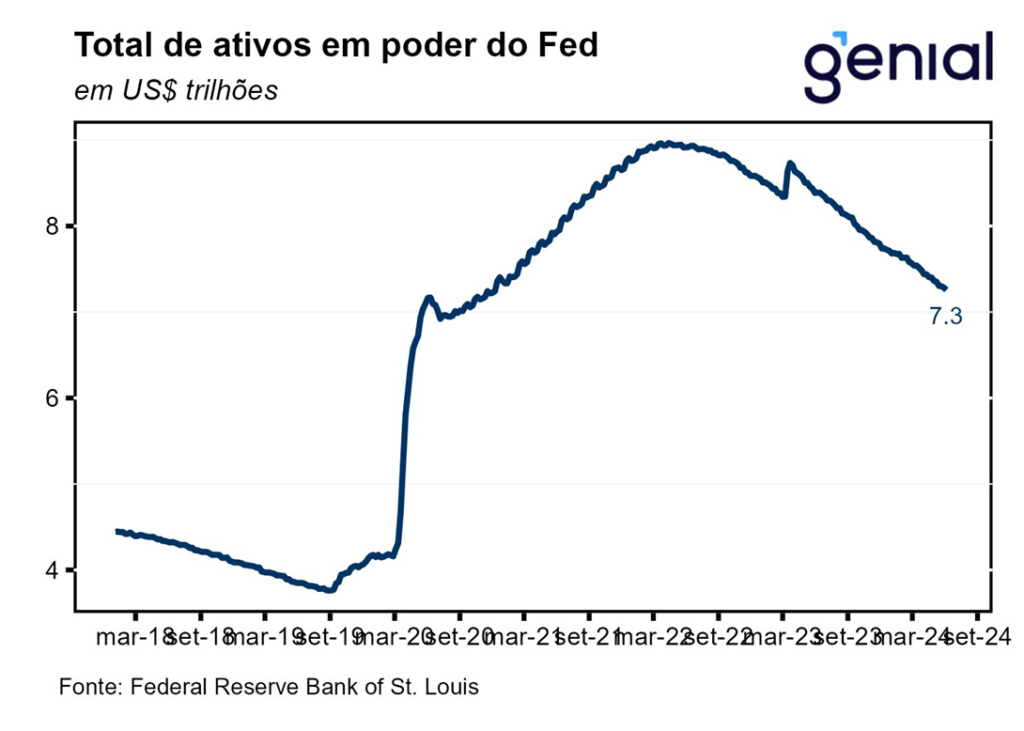

Assim como planejado na reunião anterior, a diminuição do ritmo de redução do balanço do Fed (composto por treasuries e mortgage-backed securities) teve início nesse mês de junho. Com isso, o “quantitative tightening” (QT), ainda que reduzido, deve coexistir com o começo do processo de corte de juros, que deve ocorrer em algum momento do quarto trimestre desse ano. Além disso, com as expectativas de inflação ainda desancoradas e com a inflação corrente ainda rodando em patamar acima da meta de 2,0%, é mais prudente iniciar o ciclo de corte de juros com a manutenção de uma medida (QT) que não permita que as condições financeiras afrouxem muito.

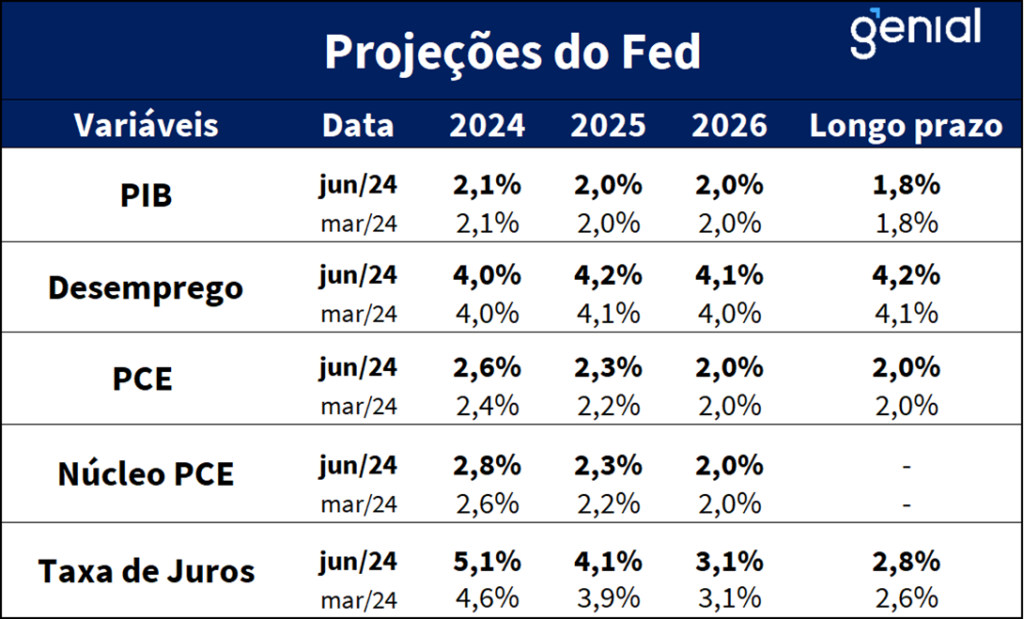

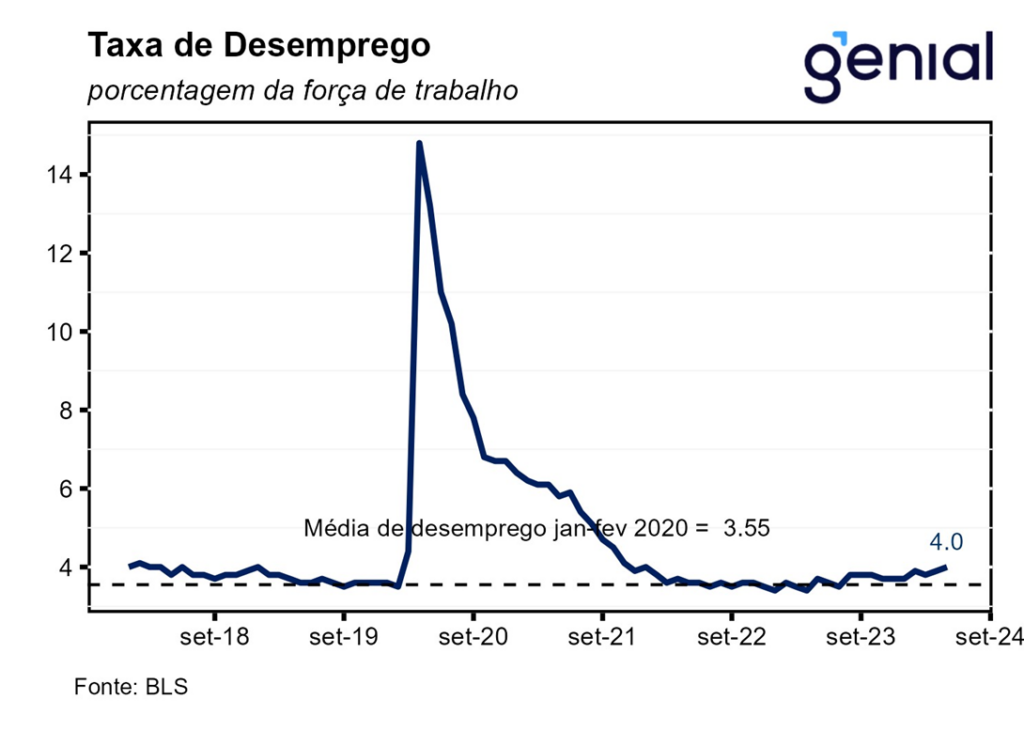

Já no que diz respeito à tabela de projeções, não houve revisão da taxa de crescimento do PIB para os anos de 2024, 2025 e 2026, embora a manutenção dessas taxas em patamares acima do produto potencial (1,8%) da economia norte-americana indique que a trajetória futura esperada pelo Fed para a política monetária não será suficiente para fechar o hiato do produto, que atualmente se encontra em território positivo. Vale destacar que, anteriormente, o fato de o PIB americano desacelerar, passando a crescer abaixo da taxa de longo prazo, tinha sido uma das condições elencadas pelo presidente do Fed para não continuar a apertar a política monetária. As projeções para a taxa de desemprego, por sua vez, sofreram revisões altistas para os anos de 2025 e 2026, assim como para o longo prazo. As taxas saíram de 4,1% para 4,2%, de 4,0% para 4,1% e de 4,1% para 4,2% respectivamente, sem nunca ultrapassarem a taxa de desemprego natural, estimada em 4,4% pelo Congressional Budget Office (CBO).

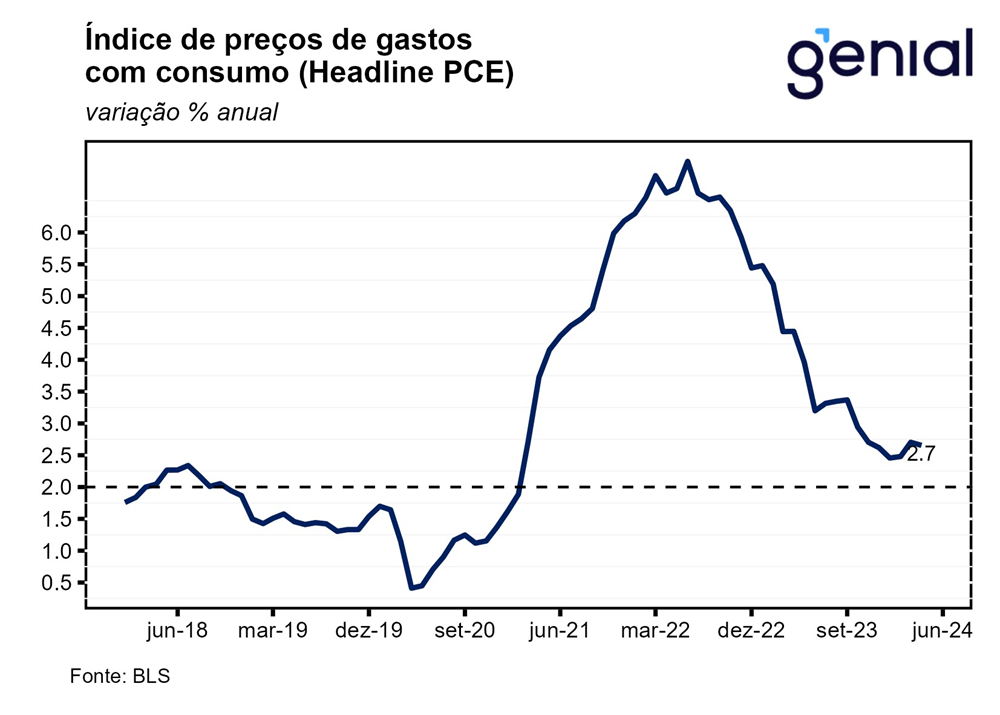

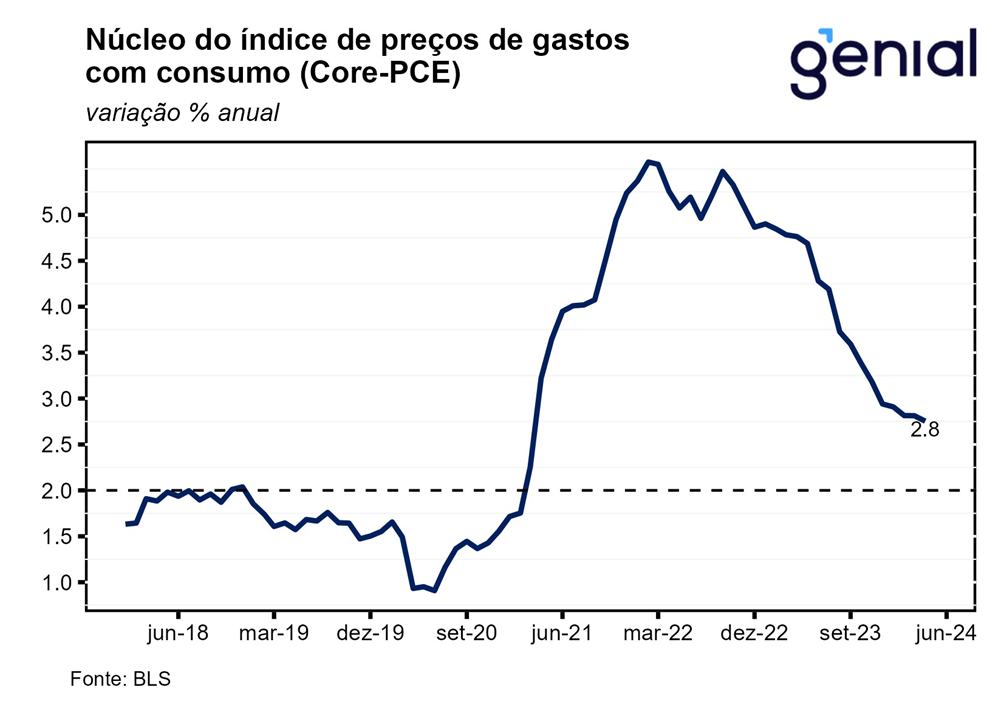

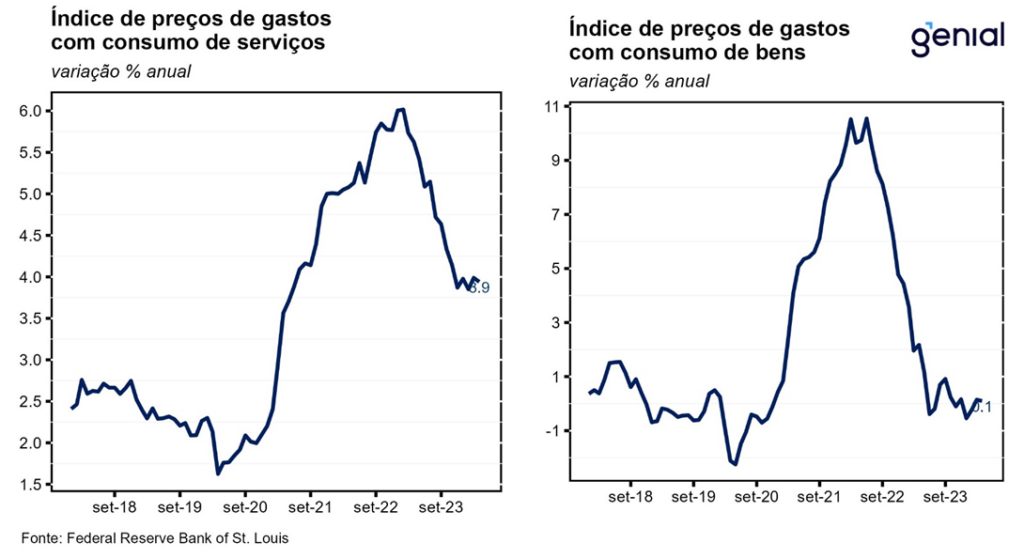

No tocante a taxa de inflação medida pela métrica do PCE, houve revisões para os anos de 2024 e 2025. O índice cheio e o núcleo foram revisados para cima, de 2,4% para 2,6% em 2024 e de 2,2% para 2,3% em 2025 no caso do primeiro, e de 2,6% para 2,8% em 2024 e de 2,2% para 2,3% em 2025 no caso do segundo. Sob este cenário, o Fed acredita que só será possível atingir o centro da meta (2,0%) em 2026.

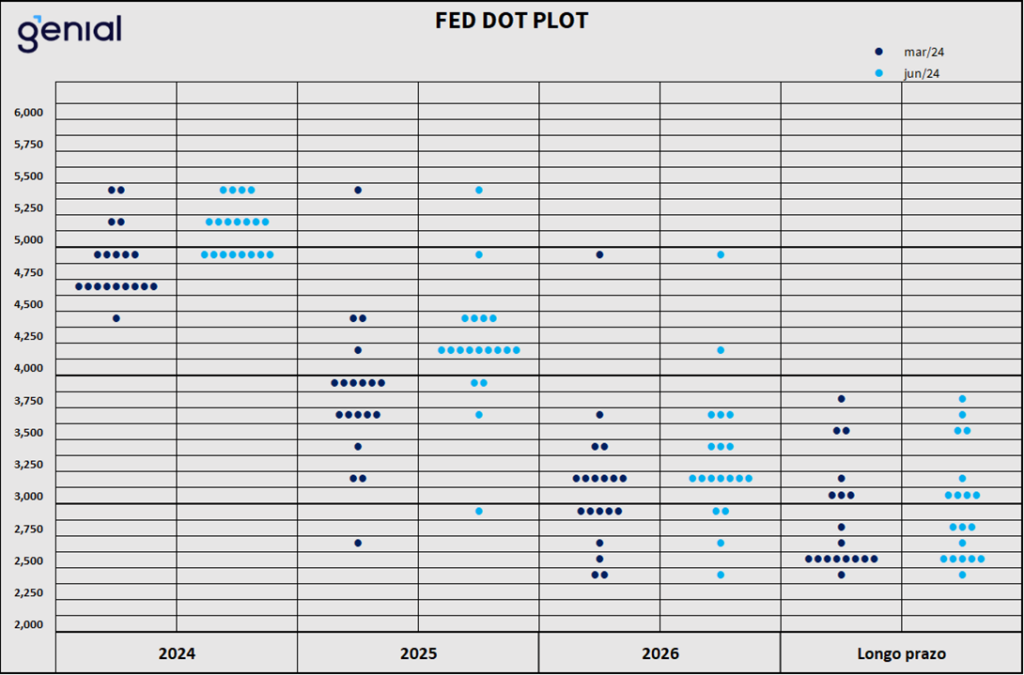

Já no que diz respeito as revisões envolvendo a taxa de juros (Fed Funds rate), a mediana para esse ano foi revisada de 4,6% para 5,1%, com os membros do Comitê Federal de Mercado Aberto (FOMC) deixando de ver espaço para 75 pontos-base de cortes ao longo do ano e passando a enxergar apenas um de 25 pontos-base, em linha com o nosso cenário de corte em dezembro. Já para o próximo ano, os diretores do Fed passaram a prever menos cortes de juros e, portanto, uma Fed Funds Rate mais elevada. A projeção saiu de 3,9% para 4,1% em 2025, enquanto a de 2026 permaneceu inalterada em 3,1%. Assim como na reunião de março, a variância das estimativas dos membros do FOMC para a política monetária (“dot plot”) apresentou uma redução considerável agora em junho, apontando para a formação de um maior consenso entre os membros do Fed acerca do patamar da taxa de juros no futuro. Nesse sentido, a queda na variância dessas estimativas já serve como um fator de redução de incerteza. Para o longo prazo, a mediana das projeções continuou em elevação (de 2,6% para 2,8%), o que pode ter ocorrido em decorrência de uma revisão altista da taxa neutra de juros real.

Tomadas em conjunto, a revisão altista das métricas de inflação do PCE, a manutenção das estimativas de crescimento do PIB acima do potencial e as projeções de taxa de desemprego abaixo da taxa natural contrastam com a atual avaliação do Fed acerca do afrouxamento monetário esperado para os próximos anos, o que ajuda a explicar o fato de haver quatro membros do FOMC que não veem espaço para nenhum corte de juros esse ano.