O banco central norte-americano (Federal Reserve) decidiu manter a taxa de juros (Fed Funds rate) no intervalo entre 4,25% e 4,50% ao ano. A decisão veio em linha com o esperado pelo mercado, com a votação se dando de forma unânime entre os diretores. O Fed também manteve a taxa de juros paga sobre o saldo de reserva (compulsórios) em 4,40% a.a. e a taxa de desconto em 4,50% a.a.

O comunicado trouxe poucas alterações em relação ao anterior, mas de modo geral parece ter buscado ressaltar que houve alguma melhora de cenário no período entre as reuniões. A sinalização mais expressiva nesse sentido foi o fato de os diretores do Comitê Federal de Mercado Aberto (FOMC) terem reconhecido que a incerteza que permeia o cenário sofreu uma inflexão, tendo diminuído, apesar de ainda se encontrar em um nível elevado. Um segundo ponto crucial diz respeito ao mandato dual do Fed de buscar estabilidade de preços e empregabilidade máxima. Desta vez, os dirigentes se limitaram a dizer que permanecem atentos aos riscos que ameaçam esses dois objetivos, ao invés de afirmar que enxergam riscos de tanto de uma inflação como de uma taxa de desemprego mais alta. A despeito disso, não se descartou a possibilidade de o Fed se deparar com um dilema mais à frente, tendo de escolher entre emprego e inflação. Caso isso venha a ocorrer, o Fed iria analisar o quanto cada métrica se afastaria do objetivo e qual seria o tempo esperado para a convergência, de modo que a política monetária seria ajustada de acordo. Esse era um ponto que vinha incomodando o mercado, que não sabia qual dos dois objetivos o Fed viria a priorizar caso ambos se vissem tensionados.

Esse viés levemente mais “dovish” do comunicado contrastou com a postura do presidente do Fed, Jerome Powell, na coletiva de imprensa que se seguiu à decisão de política monetária. Nela, ele justificou a manutenção da instância levemente restritiva atual por conta do caráter “forward looking” da política monetária, e que apesar de haver dados mais encorajadores no curto prazo, a expectativa futura é que o maior impacto das tarifas de importação sobre os preços ainda está por vir. Foi destacado que algumas categorias de bens já foram atingidas pelas tarifas mais altas e que isso deve se intensificar nos próximos meses. Na sua fala, Powell também admitiu que a política tarifária do governo está dificultando o trabalho do Fed na condução da política monetária, e que a estratégia de “esperar pra ver” (wait and see) será adotada até que a autoridade monetária tenha uma melhor estimativa do novo nível médio de tarifas aplicadas pelos EUA para só então pensar em retomar o ciclo de corte de juros.

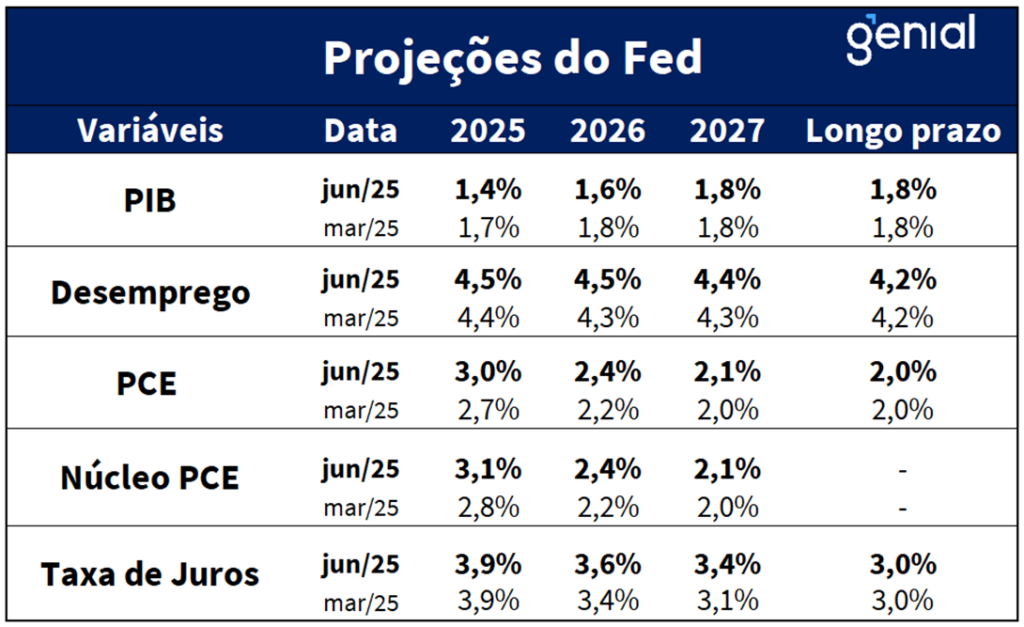

Já no que diz respeito à tabela de projeções, houve revisão baixista da taxa de crescimento do PIB para os anos de 2025 e 2026, que saiu de 1,7% e 1,8% para 1,4% e 1,6% respectivamente. O produto potencial (1,8%) não foi alterado. A projeção para a taxa de desemprego, por sua vez, sofreu revisão altista em todo o horizonte, saindo de 4,4% para 4,5% em 2025, de 4,3% para 4,5% em 2026, e de 4,3% para 4,4% em 2027, embora tenham permanecido praticamente em linha com a taxa de desemprego natural, estimada em 4,4% pelo Congressional Budget Office (CBO).

As principais revisões ocorreram na taxa de inflação medida pela métrica do PCE. Houve revisões para os anos de 2025, 2026 e 2027. O índice cheio saiu de 2,7% para 3,0% em 2025, de 2,2% para 2,4% em 2026 e de 2,0% para 2,1% em 2027, enquanto o núcleo saltou de 2,8% para 3,1%, de 2,2% para 2,4% e de 2,0% para 2,1% nesses mesmos anos.

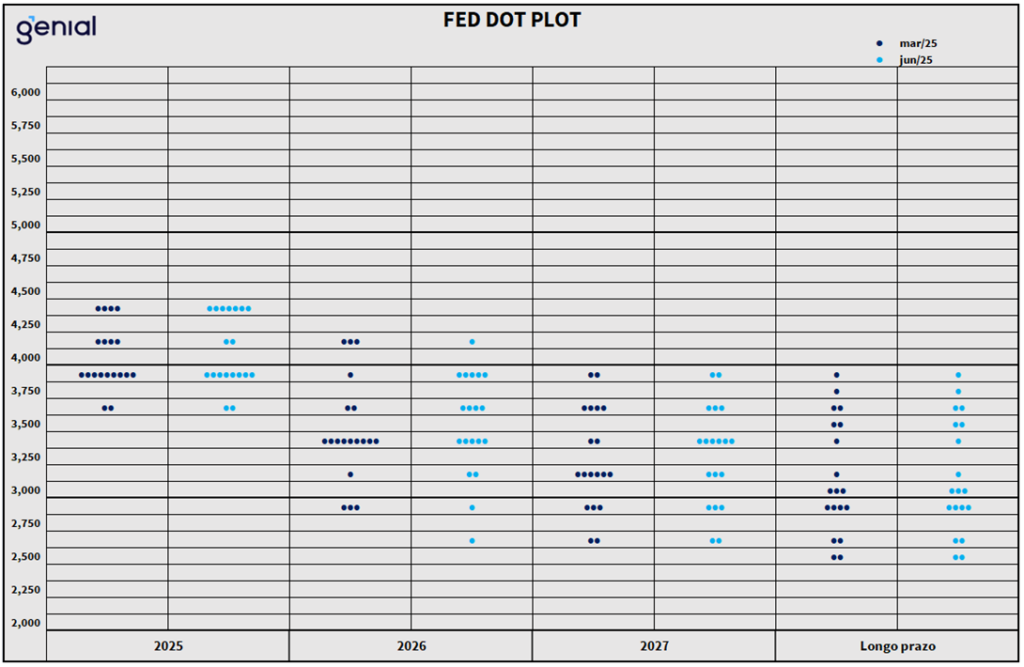

Já no que diz respeito as revisões envolvendo a Fed Funds rate, embora a mediana tenha permanecido inalterada para 2025 (3,9%), o número de dirigentes que agora esperam manutenção da taxa de juros no atual patamar (4,25-4,50%) passou de 4 para 7. Já em relação a 2026, a mediana saiu de 3,4% para 3,6%, enquanto que para 2027 o salto foi ainda maior, de 3,1% para 3,4%. Com isso, os membros do FOMC passaram a prever uma instância de política monetária ainda mais restritiva do que antes ao longo do horizonte relevante, em linha com o atraso ainda maior esperado para a convergência da inflação à meta de 2,0%. Por sua vez, o juro de longo prazo não sofreu alteração (3,0%), indicando que os diretores não incorporaram qualquer alteração na taxa neutra.

Por fim, o maior risco para o Fed atualmente continua sendo o de iniciar um ciclo de corte de juros de caráter preventivo temendo estar “atrás da curva” (behind the curve) e tentar se antecipar a uma desaceleração econômica e a uma alta da taxa de desemprego, mas depois ser pego no contrapé com um repique da taxa de inflação em decorrência das tarifas de importação e ser forçado a não só interromper o afrouxamento monetário como a voltar a subir a taxa de juros.