O banco central norte-americano (Federal Reserve) manteve a taxa de juros (Fed Funds rate) inalterada no intervalo entre 3,50% e 3,75% ao ano. A manutenção das taxas veio amplamente em linha com o esperado pelo mercado, em função da manutenção de um cenário que tem se mostrado mais adverso em termos de convergência da inflação à meta, sinais de maior resiliência da economia e incertezas em relação aos efeitos do prolongamento do conflito sobre as aberturas mais inerciais da inflação americana. Diferentemente das decisões passadas, a opção por manter a taxa de juros inalterada foi unânime, sugerindo que o novo presidente do Fed, Kevin Warsh, foi capaz de gerar consenso em sua primeira reunião no comando da autarquia.

Apesar do resultado em termos do anúncio da taxa de juros não ter sido uma surpresa, cabe destacar que o principal destaque ficou por conta de dois fatores. O primeiro ficou por conta da mudança significativa na comunicação em relação às decisões anteriores sob o comando de Jerome Powell. A decisão de hoje trouxe um comunicado significativamente enxuto, retirando, sinalizações futuras de possíveis movimentos na taxa de Fed Funds rate, ficando em linha com os discursos mais recentes de Kevin Warshem que criticava a comunicação exagerada do Fed. Mesmo assim, avaliamos que o comunicado trouxe um tom mais hawkish, refletindo a caracterização da economia americana como resiliente, ao mesmo tempo em que avalia que a inflação como elevada. Nesse contexto, o comitê encerra o breve comunicado afirmando categoricamente que entregará a estabilidade de preços, sugerindo que esse é o objetivo central da atual diretoria, sendo o principal responsável pelo viés hawkish do comunicado.

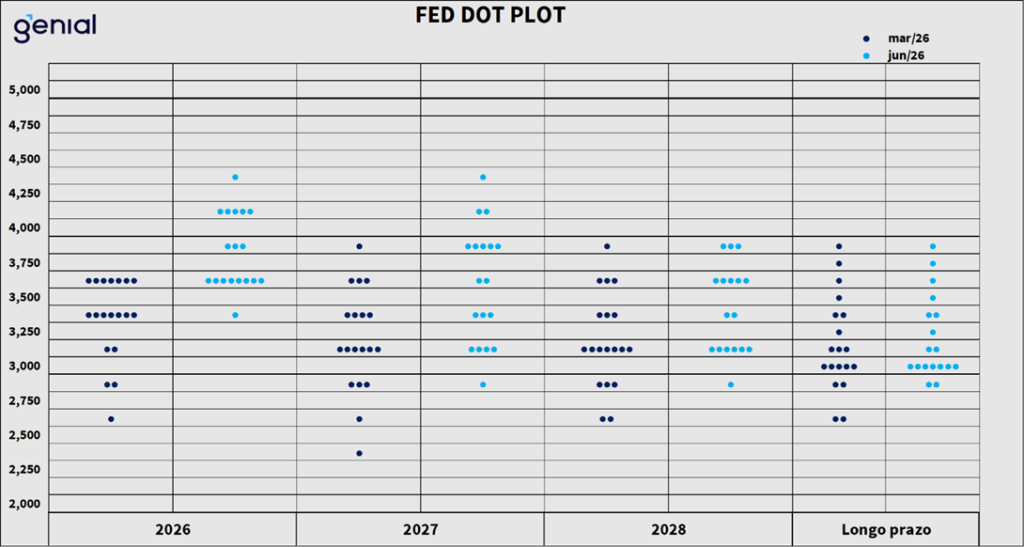

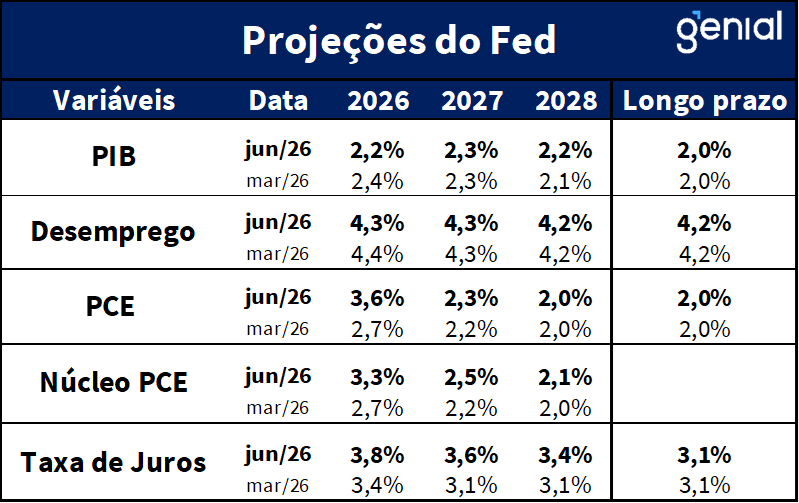

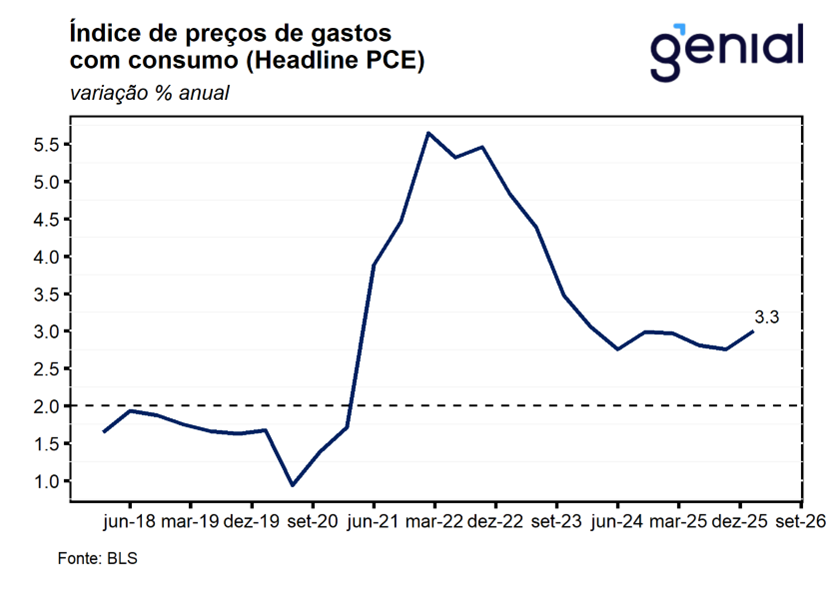

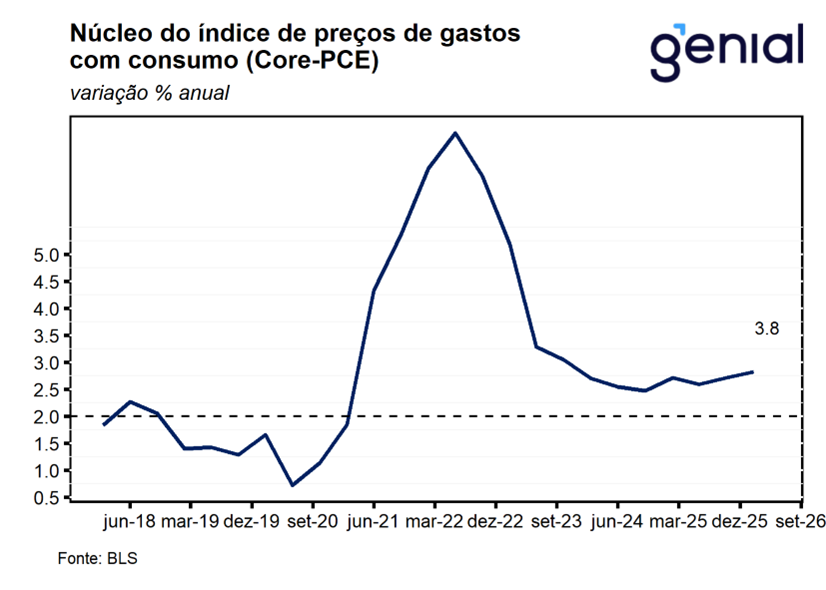

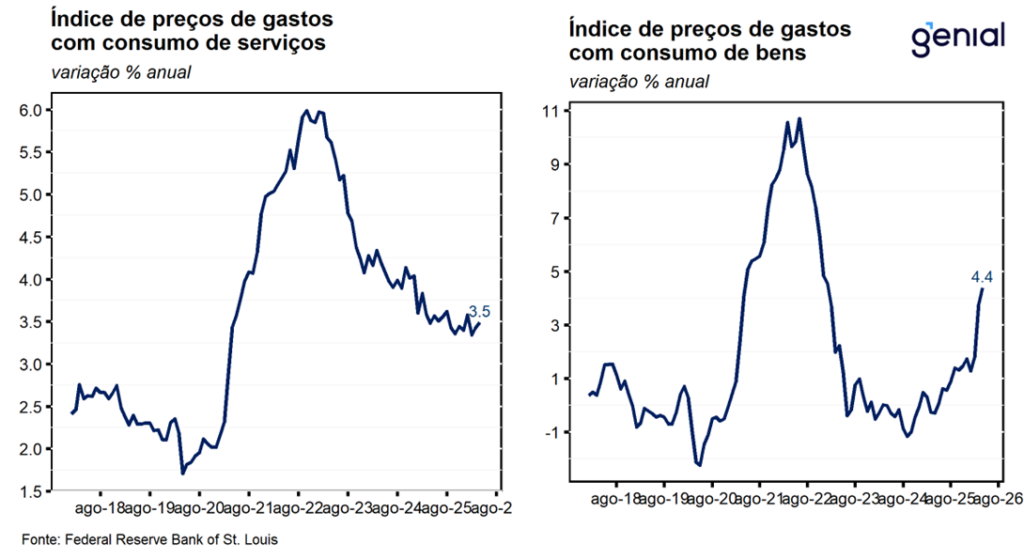

O segundo ponto hawkish da decisão de hoje ficou por conta da divulgação da tabela de projeções do Fed que sugere um viés de alta para a taxa básica de juros americana, ante expectativa de um corte no ano na reunião de março. De modo geral, a tabela aponta para os impactos do conflito no Oriente Médio sob as variáveis econômicas americanas, com destaque para a revisão na expectativa para a inflação no final do ano que saiu de 2,7% para 3,6% e o seu núcleo de 2,7% para 3,3%. Com isso, a mediana das projeções para a Fed Funds rate ao final do ano saiu de 3,4% para 3,8%, aumento de 0,4 p.p. que apontam para uma mudança na avaliação da diretoria que saiu de uma expectativa consensual de um corte para uma alta de 0,25 p.p. ao longo de 2026. Cabe destacar que o gráfico de dots aponta para uma clara divisão no comitê, visto que 9 diretores projetam pelo menos 1 alta ao longo de 2026, dos quais 6 avaliam ser apropriado 2 altas ou mais. Em contrapartida, 8 diretores esperam que a Fed Funds rate fique inalterada ao longo do ano e apenas 1 enxerga espaço para cortes. Vale destacar que o presidente do Fed não apresentou a suas projeções nesta reunião, avaliando que a submissão das suas projeções não traria benefícios para a decisão desta reunião.

Na coletiva de imprensa, o novo presidente do Fed, Kevin Warsh, reforçou o tom hawkish do comunicado, sinalizando que a diretoria permanece comprometida com a estabilidade de preços. Em sua avaliação, a inflação se manteve acima da meta por mais de cinco anos, refletindo, em parte, a condução da política monetária no período. Warsh destacou que o Comitê dispõe tanto da capacidade quanto do compromisso necessários para reconduzir a inflação à meta, mas reconheceu que ainda há trabalho a ser feito no front da estabilidade de preços. Segundo o presidente, o Fed demonstra força, unanimidade e clareza em seu compromisso com a meta de inflação de 2,0%. Quando questionado se a tabela de projeções poderia ser interpretada como algum tipo de forward guidance para os juros, Warsh se limitou a afirmar que o Comitê não está condicionado a seguir mecanicamente as projeções.

Outro destaque relevante da coletiva foi o anúncio da criação de grupos de trabalho para avaliar possíveis mudanças em cinco frentes: comunicação do Fed, balanço de ativos, bases de dados utilizadas nas inferências do Comitê, produtividade e mercado de trabalho, e framework de inflação. Segundo Warsh, os grupos devem iniciar os trabalhos nas próximas semanas, com expectativa de apresentação dos resultados ao final do ano e possibilidade de implementação de revisões posteriormente. Embora a revisão do framework pudesse ser interpretada como um sinal mais dovish, especialmente diante da possibilidade de discussão sobre a meta de inflação, Warsh foi categórico ao afirmar que o grupo não avaliará uma alteração da meta. Além disso, destacou que qualquer debate nessa direção só poderia ocorrer após a inflação retornar ao objetivo, reforçando o viés mais hawkish da comunicação.

Em suma, apesar das mudanças relevantes na comunicação do Fed a partir da reunião de hoje, a primeira impressão é de uma diretoria coesa e fortemente comprometida com a estabilidade de preços. Em nossa avaliação, Warsh buscou transmitir a mensagem de que o foco da atual composição do Comitê será garantir a convergência da inflação à meta, utilizando esse processo como caminho para reforçar a credibilidade da instituição. O tom mais duro em relação à dinâmica inflacionária desde o período pós-pandemia, combinado a um gráfico de dots que revela maior disposição da diretoria em elevar juros diante de um ambiente inflacionário mais pressionado, sugere uma assimetria para que o próximo movimento seja de alta. Ainda assim, avaliamos que a decisão do Fed permanece altamente dependente da evolução das negociações no Oriente Médio. Embora o cenário de curto prazo tenha se tornado marginalmente mais benigno, as incertezas seguem elevadas, sobretudo diante da sensibilidade dos temas em discussão. Nesse contexto, reconhecemos um risco relevante de alta de juros nas próximas reuniões, mas mantemos, por ora, nossa expectativa de estabilidade da taxa americana ao longo de 2026.