O Banco Central norte-americano (Fed) decidiu, de forma unânime, manter a taxa de juros (Fed Funds Rate) no intervalo entre 5,25% e 5,50% a.a. O Fed também manteve a taxa de juros paga sobre o saldo de reserva em 5,4% e a taxa de desconto em 5,5% ao ano. Diferentemente da reunião passada (mar/24), quando o comunicado trouxe apenas uma única alteração referente ao mercado de trabalho, o documento referente a maio trouxe alterações substanciais referentes a visão dos membros do Comitê Federal de Mercado Aberto (FOMC) acerca da inflação e de mudanças no ritmo de redução do balanço do Fed.

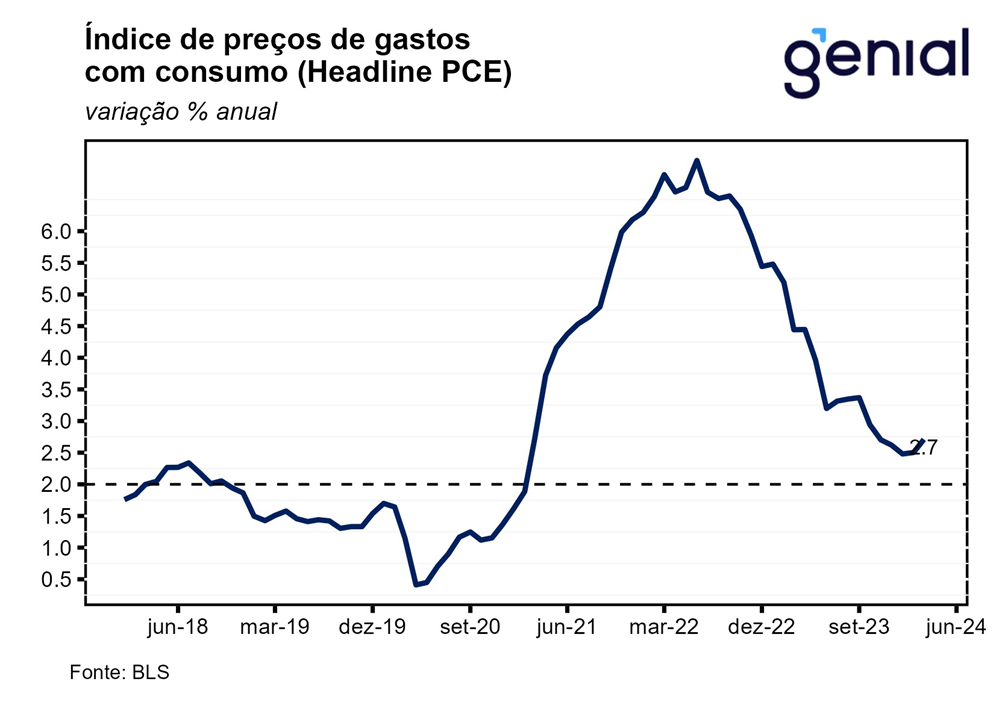

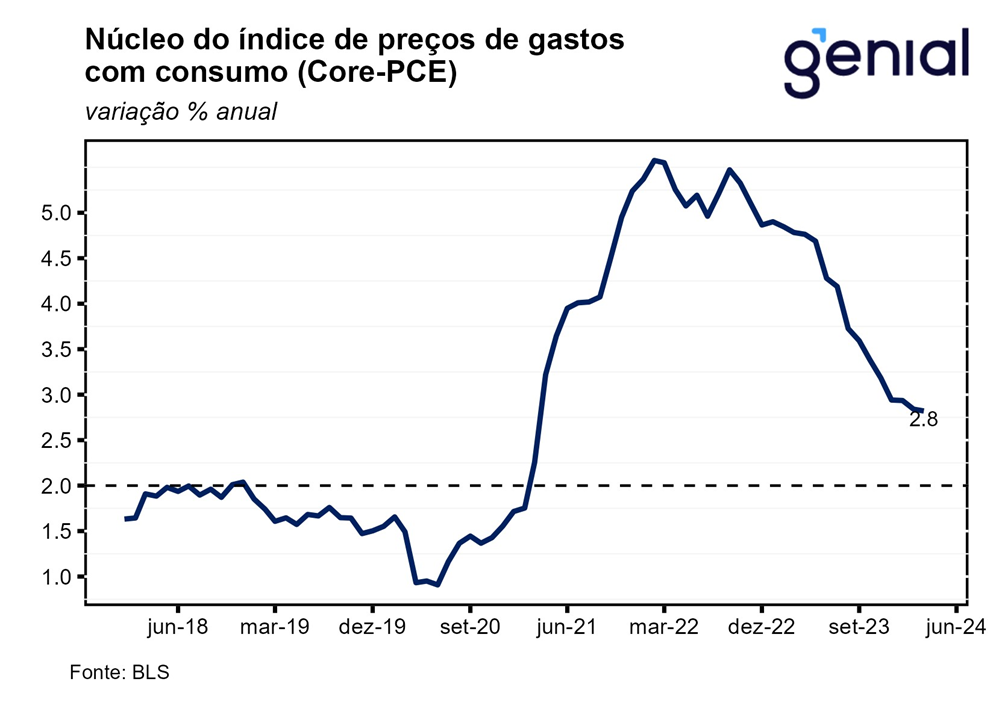

No tocante a inflação, a autoridade monetária admitiu a falta de progresso do processo de desinflação nesses primeiros meses de 2024 e reconheceu que os riscos envolvendo o mandato do Fed de desemprego baixo e inflação na meta ficaram mais equilibrados ao longo do ano passado.

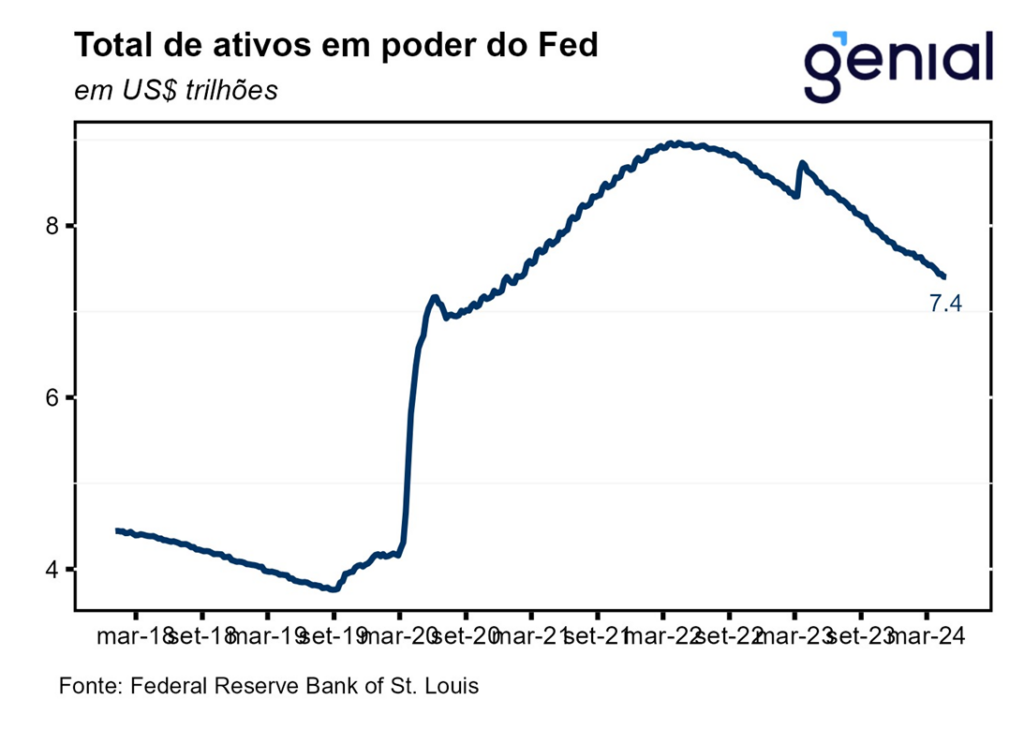

No que diz respeito ao balanço do Fed, os membros do Comitê acordaram que, a partir de junho, o ritmo de redução do mesmo sofrerá uma queda. Os títulos do governo norte-americano (treasuries securities) na carteira do Fed, que vinham sendo reduzidos a um ritmo mensal de US$ 60 bilhões, agora cairá apenas US$ 25 bilhões. Já os títulos lastreados em hipotecas (mortgage-backed securities) detidos pelo Fed, continuarão a sofrer uma redução mensal no montante de US$ 35 bilhões. Esse movimento já era esperado pelo mercado, dado que o Fed já havia expressado o desejo de alterar o ritmo de redução do seu balanço. Contudo, houve surpresa em relação a composição, uma vez que as intenções do próprio Fed eram as de no longo prazo se desfazer de todos os títulos lastreados em hipotecas (MBS) detidos em carteira, ficando apenas com treasuries.

Um dos objetivos do Fed ao desacelerar o ritmo de redução do seu balanço é o de evitar turbulências de mercado, principalmente no que diz respeito a demanda por reservas. A avaliação constante das condições do mercado monetário é crucial para evitar que se repita o ocorrido em 2019, quando a redução excessiva da liquidez por conta da redução da carteira de títulos no balanço do Fed forçou a autarquia a voltar a injetar dinheiro no mercado por meio de acordos de recompra. Diferentemente do início desse ciclo em 2022, quando o Fed interrompeu o “quantitative easing” (QE) antes de dar início ao movimento de alta de juros, o “quantitative tightening” (QT), ainda que reduzido, deve coexistir com o começo do processo de corte de juros que deve ocorrer em algum momento do 4º trimestre. Antes, devido a percepção de que o Fed estava “atrás da curva” quando iniciou o processo de alta de juros, não fazia sentido ter dois instrumentos da política monetária agindo em direções contrárias (com o QE afrouxando e a alta de juros apertando as condições financeiras). Agora, com as expectativas de inflação ainda desancoradas e com a inflação corrente ainda rodando em patamar acima da meta de 2,0%, é mais prudente iniciar o ciclo de corte de juros com a manutenção de uma medida (QT) que não permita que as condições financeiras afrouxem demais.

Durante a coletiva de imprensa que sucedeu a divulgação do comunicado, o presidente do Fed, Jerome Powell, adotou uma postura mais “dovish” ao praticamente descartar a necessidade de um movimento de alta de juros, cenário que vinha sendo aventado por alguns investidores mais céticos com o processo de desinflação. Essa fala fez com que as apostas para o início do ciclo de corte de juros voltassem a se concentrar no mês de setembro. Powell também destacou que o momento econômico atravessado tem tornado difícil a realização de boas previsões, o que não tem permitido que o Fed se comprometa com uma trajetória futura para a taxa de juros, tendo que se manter na abordagem mais dependente dos dados (data dependent), com a situação econômica sendo reavaliada a cada reunião.