O banco central norte-americano (Federal Reserve) decidiu manter a taxa de juros (Fed Funds rate) no intervalo entre 4,25% e 4,50% ao ano. A decisão veio em linha com o esperado pelo mercado, com a votação se dando de forma unânime entre os diretores. O FED também manteve a taxa de juros paga sobre o saldo de reserva (compulsórios) em 4,40% a.a. e a taxa de desconto em 4,50% a.a.

Essa permanência do FED numa espécie de compasso de espera (“wait and see”) se dá pelo reconhecimento de que a incerteza que permeia o cenário econômico se elevou ainda mais desde a última reunião de março e que, com isso, o risco de descumprimento de ambos os objetivos de seu duplo mandato se elevou. A adoção dessa postura por parte do FED vai ao encontro do nosso cenário, no qual achamos mais prudente as taxas de juros serem mantidas inalteradas até que o prazo de suspensão das tarifas recíprocas dado pelo governo Trump de 90 dias expire em meados de julho. A partir desta data, a autoridade monetária teria uma melhor estimativa do novo nível médio de tarifas aplicadas pelos EUA, permitindo cálculos mais precisos do impacto das mesmas sobre a inflação e as demais variáveis econômicas.

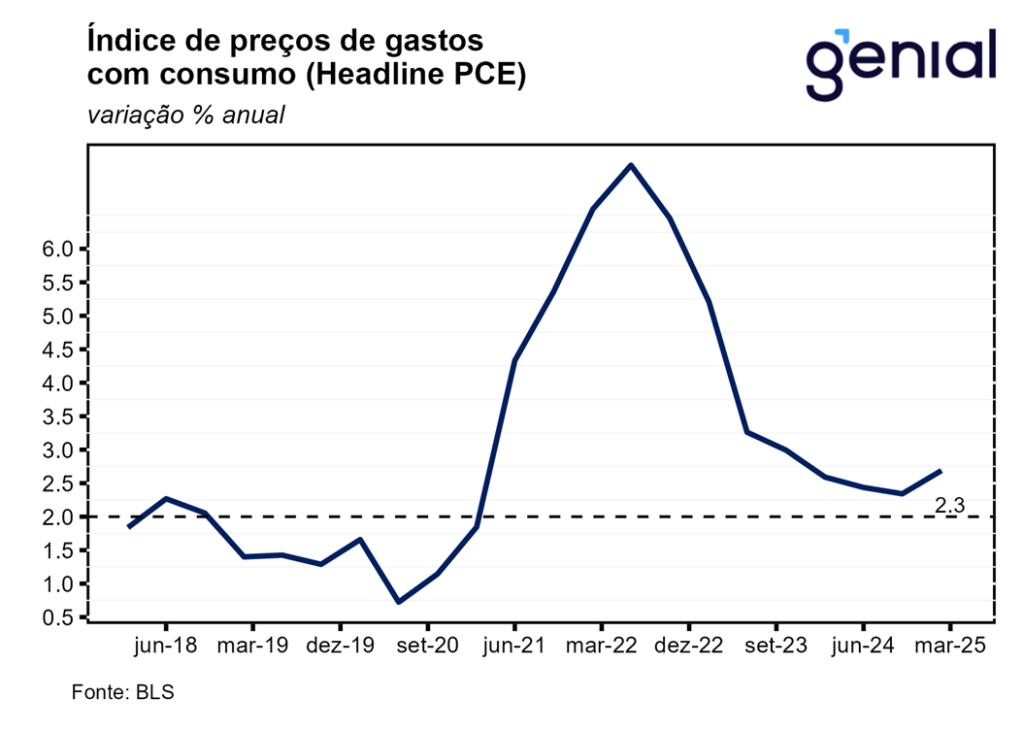

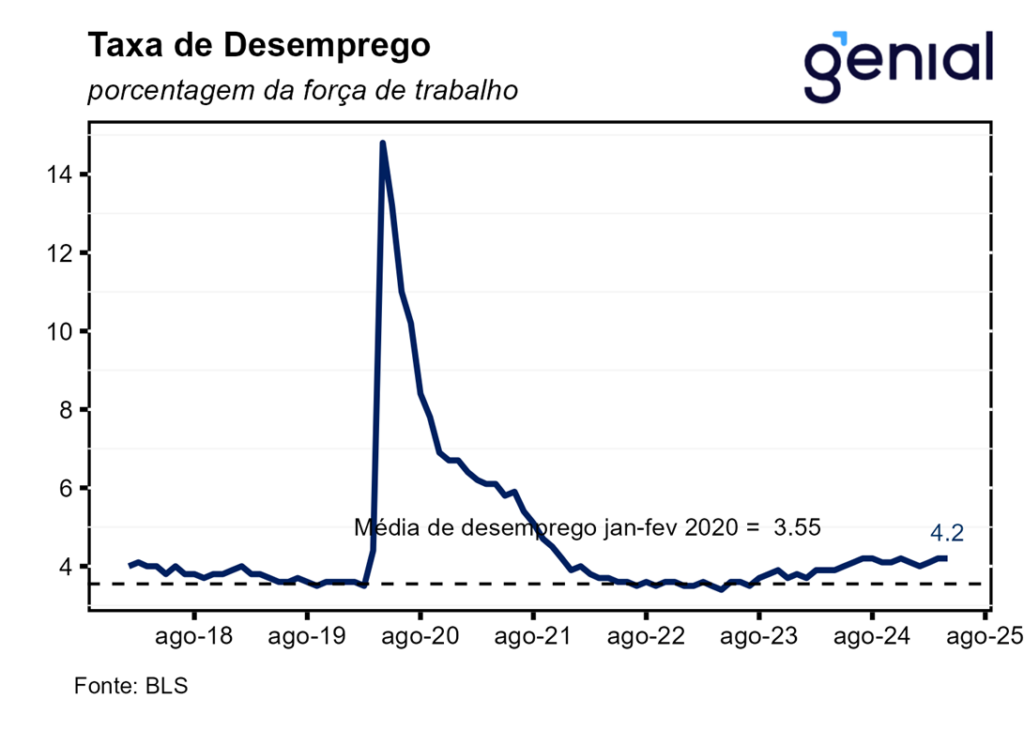

O comunicado buscou destacar que, apesar de as exportações líquidas (principalmente através da alta recorde das importações de 41,3% t/t) terem distorcido os dados referentes ao PIB do 1º trimestre, os demais indicadores disponíveis até agora ainda apontam para um crescimento econômico robusto e um mercado de trabalho sólido. Como o FED cogita uma possível reversão do cenário de contração do PIB no 2º trimestre, a variância elevada que devemos continuar observando na composição do crescimento não deve ser um insumo importante para decisões de política monetária futuras.

Na coletiva de imprensa que se seguiu a decisão de política monetária, o presidente do Fed, Jerome Powell, não descartou a possibilidade de o FED se deparar com um dilema mais à frente, tendo de escolher entre emprego e inflação. Isso ocorreria numa situação em que a atividade enfraqueceria, mas a inflação sofreria um repique, configurando um cenário de estagflação.

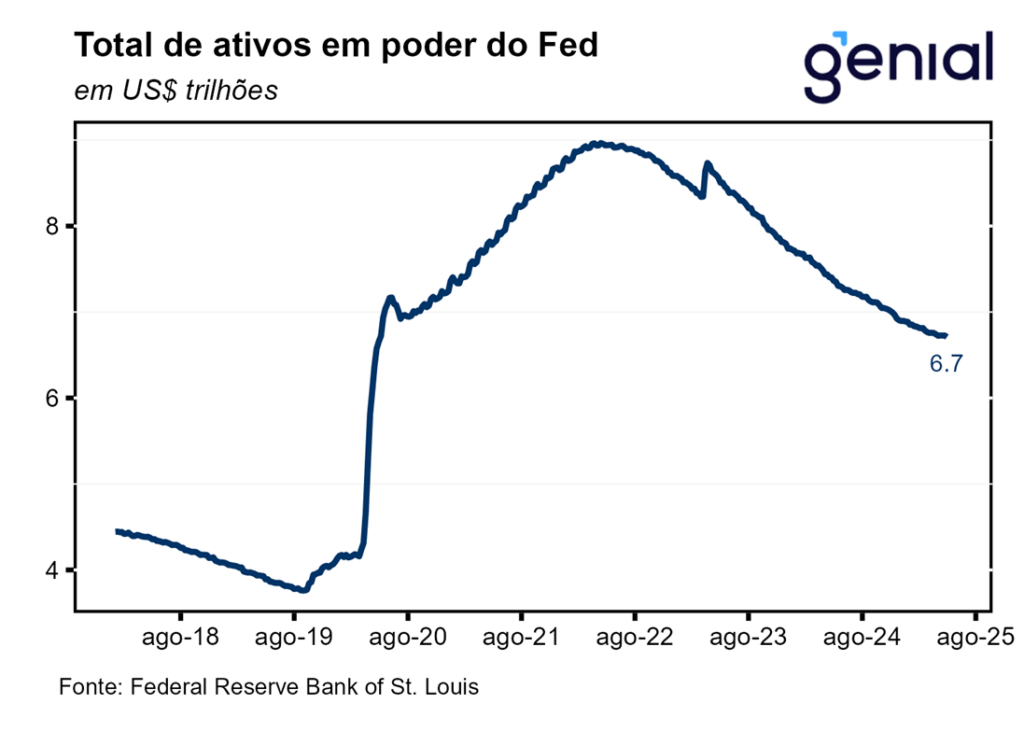

Apesar de ter optado por desacelerar o ritmo de redução dos títulos que mantêm em carteira na última reunião (março), o Comitê reiterou que ainda pretende continuar com o plano de voo anterior de se desfazer tanto dos títulos lastreados em hipotecas (MBS) como dos títulos do Tesouro (treasuries) mesmo com a piora das condições de mercado. Os objetivos de longo prazo da autarquia em relação a esse tema também permanecem inalterados: de manter apenas treasuries e se desfazer de todas as dívidas de agências e MBS do seu balanço.

No momento, o maior risco para o FED é iniciar um ciclo de corte de juros de caráter preventivo temendo estar atrás da curva (“behind the curve”) e tentar se antecipar a uma desaceleração econômica e a uma alta da taxa de desemprego, mas depois ser pego no contrapé com um repique da taxa de inflação em decorrência das tarifas de importação e ser forçado a não só interromper o afrouxamento monetário como a voltar a subir a taxa de juros.