O banco central norte-americano (Federal Reserve) decidiu manter a taxa de juros (Fed Funds rate) no intervalo entre 4,25% e 4,50% ao ano. A decisão veio em linha com o esperado pelo mercado, com a votação sendo unânime entre os diretores. O Fed também manteve a taxa de juros paga sobre o saldo de reserva (compulsórios) em 4,40% a.a., a taxa de desconto em 4,50% a.a., e a taxa de recompra reversa (overnight) em 4,25% a.a. Essa permanência do Fed numa espécie de compasso de esperada se dá pelo reconhecimento de que a incerteza que permeia o cenário econômico se elevou.

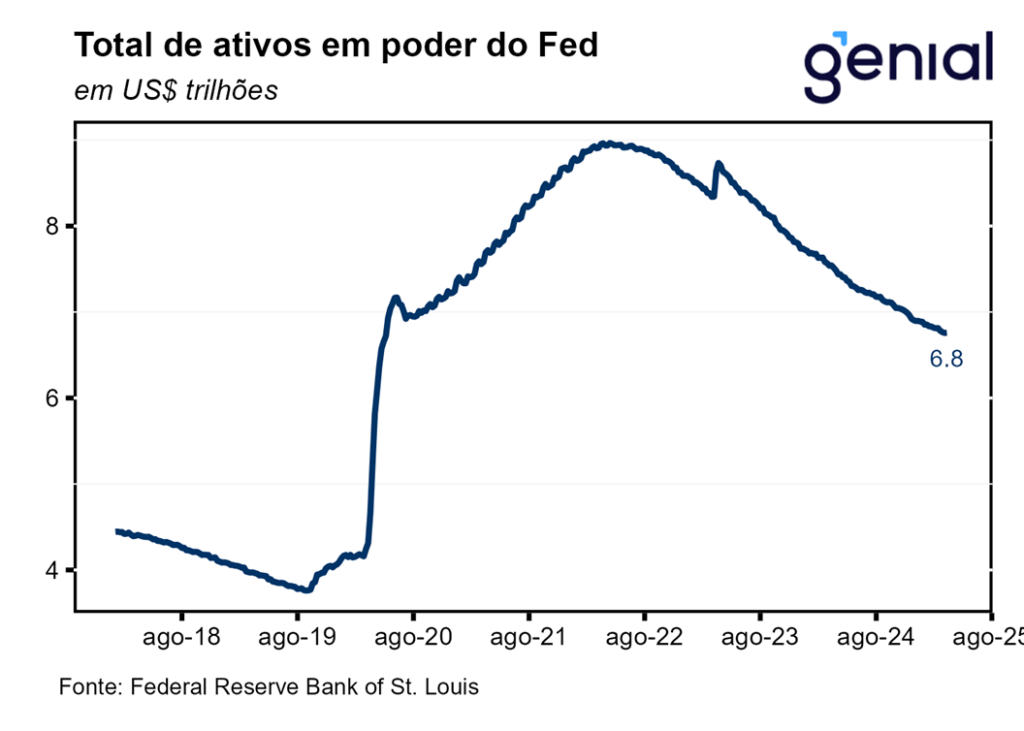

Como forma de responder aso riscos de liquidez e ainda se alinhar aos seus objetivos de mais longo prazo de manter apenas treasuries e se desfazer de todos os mortgage-backed securities (MBS) do seu balanço, o Comitê decidiu desacelerar o ritmo de redução dos títulos que mantêm em carteira ao restringir o limite de resgate mensal de títulos do Tesouro (de US$ 25 bilhões para US$ 5 bilhões) a partir de abril. Por outro lado, o limite de resgate mensal dos títulos lastreados em hipotecas (MBS) foi mantido em US$ 35 bilhões. Essa mudança no balanço do Fed através da moderação do “quantitative tightening” foi o grande destaque do comunicado do FOMC, mas não teve apoio unânime entre os diretores, com uma dissidência.

Essas mudanças empreendidas no comunicado passam a percepção de que a autoridade monetária norte-americana vai tentar se equilibrar nos próximos meses entre os riscos de uma possível desaceleração do crescimento econômico e os de uma alta da inflação, ambos decorrentes da política tarifária do novo governo.

Na coletiva de imprensa que se seguiu a decisão de política monetária, o presidente do Fed, Jerome Powell, reforçou que os principais fatores que irão impactar a condução da política monetária à frente serão as ações do novo governo nas áreas de tarifas, imigração, política fiscal e regulação.

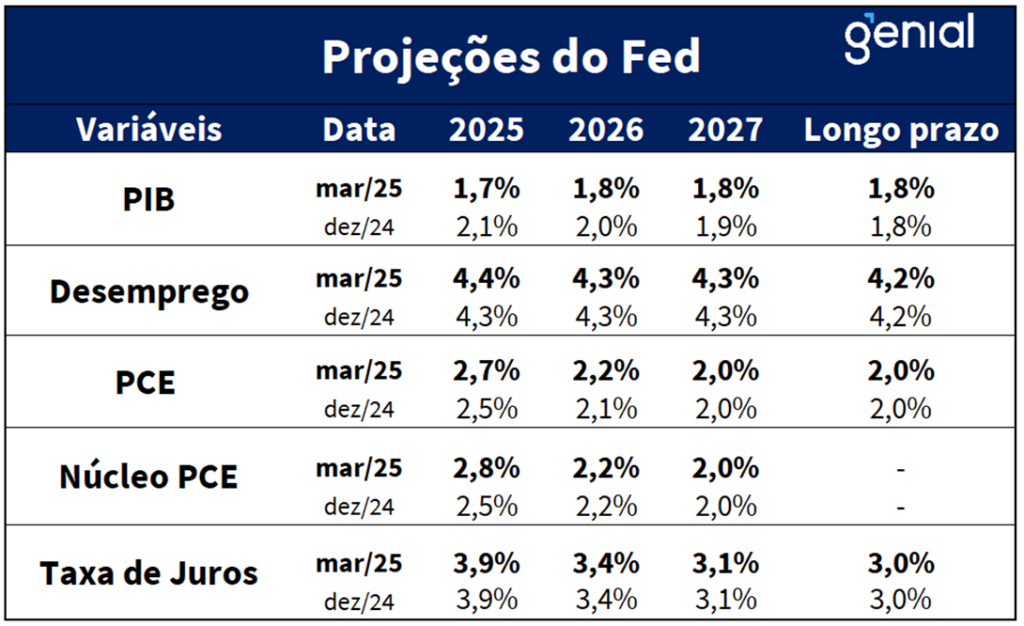

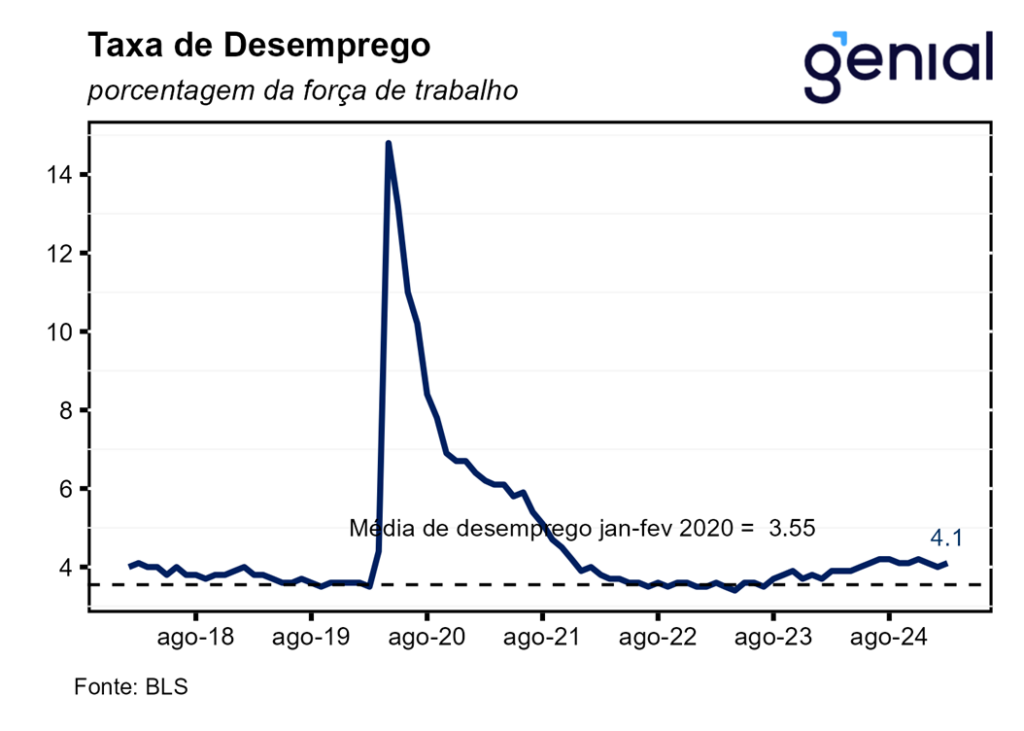

Já no que diz respeito à tabela de projeções, houve revisão baixista da taxa de crescimento do PIB para todos os anos, que saiu de 2,1%, 2,0% e 1,9% para 1,7%, 1,8% e 1,8% em 2025, 2026 e 2027, respectivamente. O produto potencial (1,8%) não foi alterado. A projeção para a taxa de desemprego, por sua vez, sofreu revisão altista apenas para o ano de 2025, saindo de 4,3% para 4,4%, bem em linha com a taxa de desemprego natural, estimada em 4,4% pelo Congressional Budget Office (CBO).

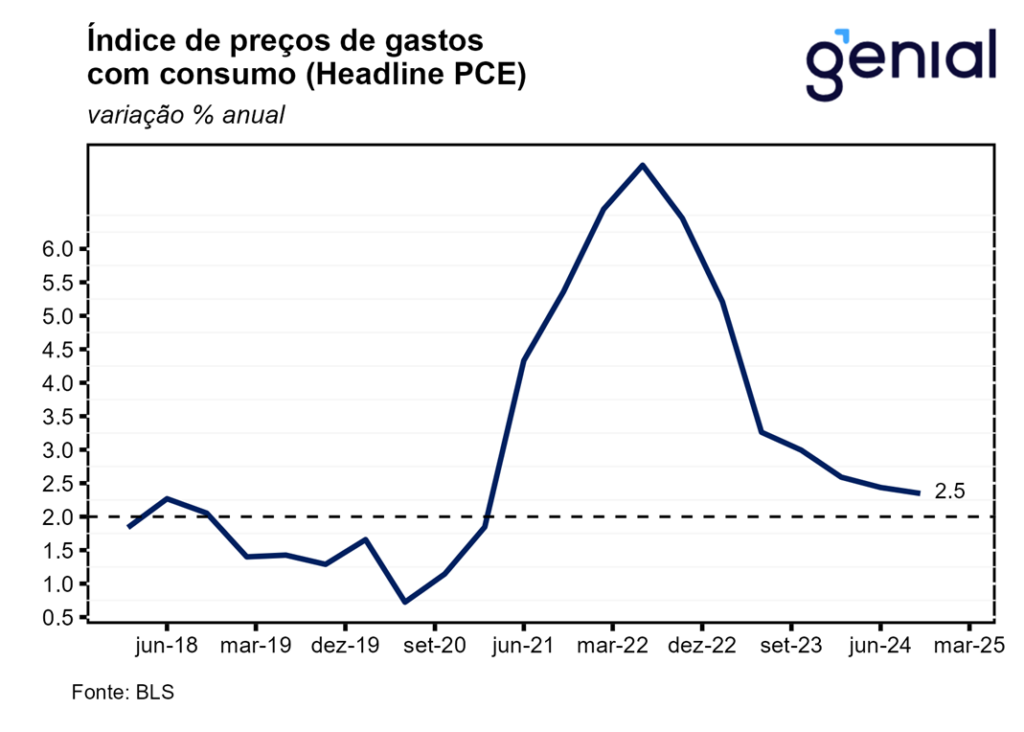

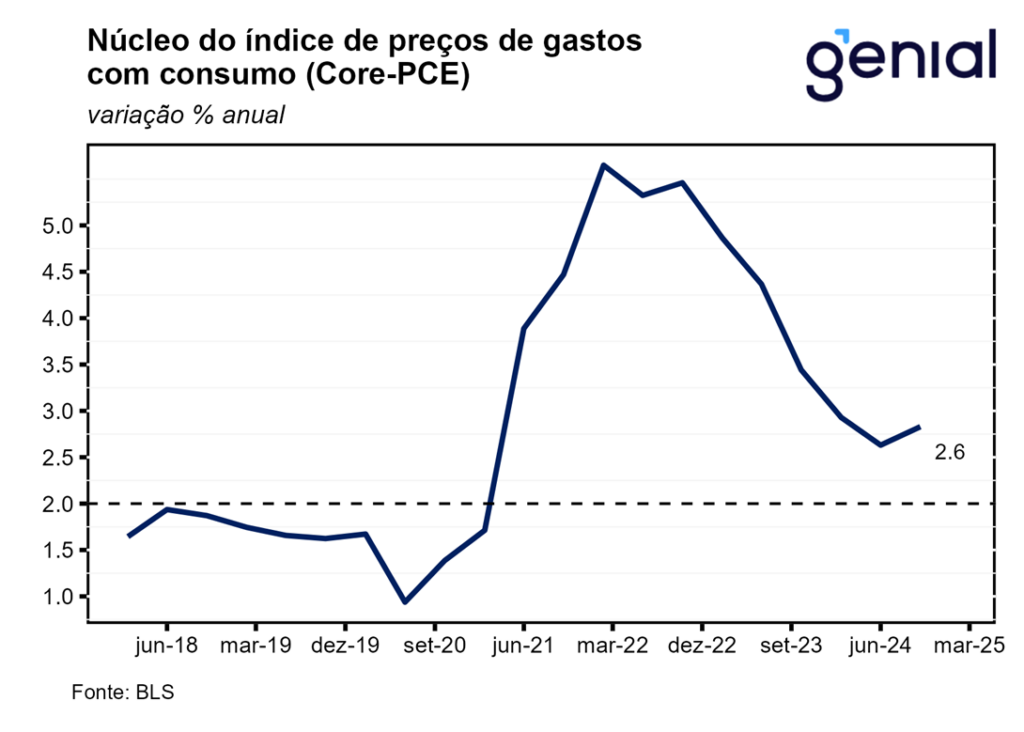

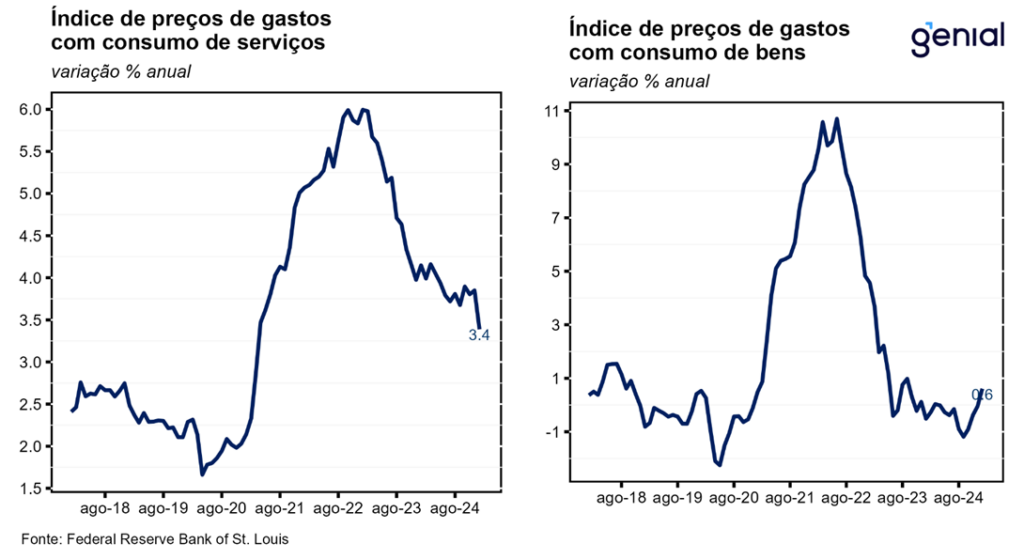

As principais revisões ocorreram na taxa de inflação medida pela métrica do PCE. Houve revisões para os anos de 2024 e 2025. O índice cheio saiu de 2,5% para 2,7% em 2025 e de 2,1% para 2,2% em 2026, enquanto o núcleo saltou de 2,5% para 2,8% em 2025. Sob este cenário, o Fed acredita agora que só será possível atingir o centro da meta (2,0%) em 2027.

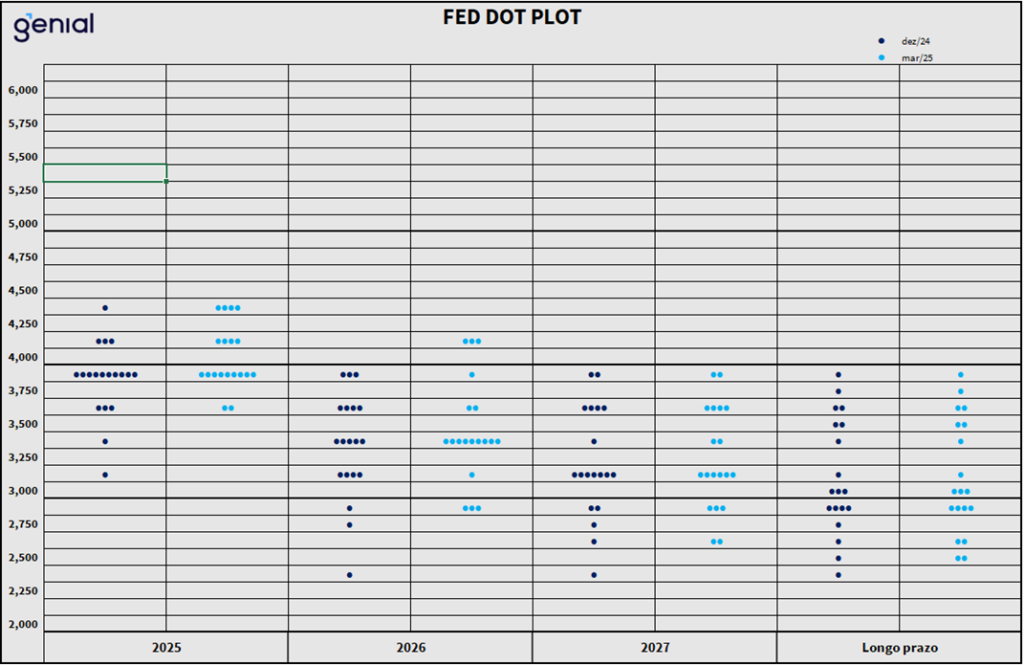

Já no que diz respeito as revisões envolvendo a Fed Funds rate, um fato curioso ocorreu. Embora a mediana tenha permanecido inalterada para os anos de 2025 (3,9%), 2026 (3,4%) e 2027 (3,1%), a amplitude das estimativas dos membros do FOMC para a política monetária (“dot plot”) apresentou uma redução agora em março em relação a dezembro, apontando para a formação de um maior consenso entre os membros do Fed acerca do patamar da taxa de juros no futuro mesmo num cenário de maior incerteza. Para o longo prazo, a mediana das projeções permaneceu em 3,0%, 50 pontos base abaixo da nossa estimativa de 3,50%. Também discordamos da maioria dos membros do Fed para 2025, onde vemos espaço para, no máximo, um corte de juros de 25 pontos base ao passo que o consenso do Fed é de dois cortes dessa magnitude. O mesmo ocorre para 2026, ano no qual enxergamos a Fed Funds rate no intervalo entre 3,75% e 4,00%, ao passo que os diretores apostam majoritariamente no patamar entre 3,25% e 3,50%.

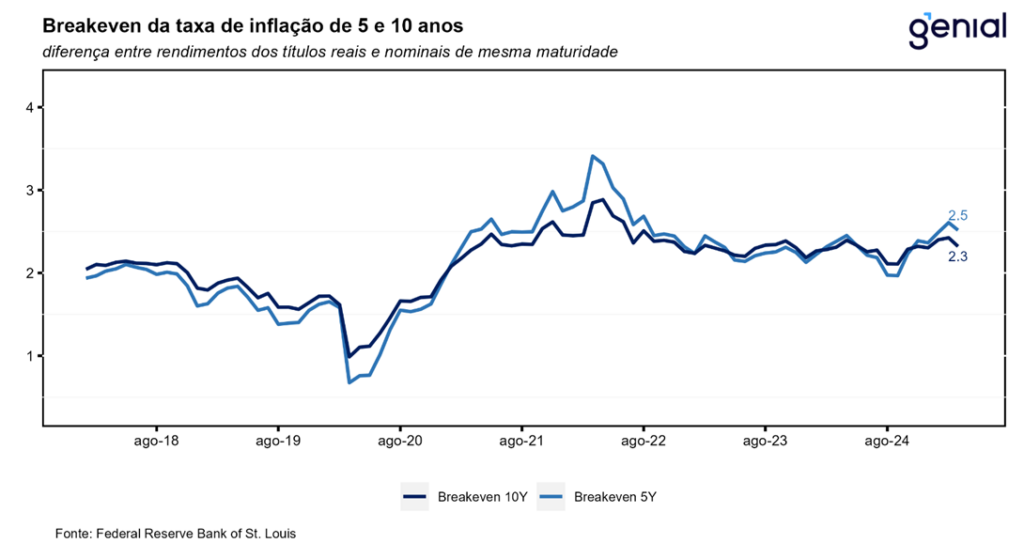

Em vista da totalidade do cenário, vemos uma certa contradição nessas projeções do Fed e no conteúdo do comunicado, visto que a falta de ênfase dada na forte desancoragem recente das expectativas de inflação acabou conferindo um viés mais “dovish” para o comunicado. Dada uma mudança apenas marginal para o cenário de emprego e uma revisão altista significativa da inflação (PCE) para esse ano, faz pouco sentido apenas 4 dos 19 membros do Fed serem os únicos a prever manutenção dos juros no atual patamar (4,25-4,50% a.a.), com todos os demais esperando queda.