O banco central norte-americano (Federal Reserve) manteve a taxa de juros (Fed Funds rate) inalterada no intervalo entre 3,50% e 3,75% ao ano. O Fed também deixou inalterada a taxa de juros paga sobre o saldo de reserva (compulsórios) em 3,65% a.a. e a taxa de desconto em 3,75% a.a. A manutenção das taxas veio amplamente em linha com o esperado pelo mercado, em função de um cenário que vinha se mostrando mais adverso em termos de convergência da inflação à meta, sobretudo em um ambiente marcado pela eclosão do conflito no Oriente Médio. Conforme prevíamos, a decisão não foi unânime, com o diretor indicado pelo presidente Donald Trump, Stephen Miran, votando novamente por um corte de juros de 25 pontos base.

A principal mudança trazida pelo comunicado foi a menção ao conflito no Oriente Médio, cujo impacto sobre as variáveis econômicas ainda se mostra incerto, de modo que, mantém elevada a incerteza em torno da evolução do cenário econômico ao longo dos próximos meses. Os dirigentes continuaram a ressaltar que os ganhos em termos de geração de vagas de emprego permanecem pequenos, mas que isso resultou em uma variação apenas modesta da taxa de desemprego. No que diz respeito à inflação, o diagnóstico do Fed segue de que ela permanece elevada.

Na coletiva de imprensa, o presidente do FED, Jerome Powell, reforçou a retomada de uma postura mais cautelosa (“wait and see”), retomando a mesma posição adotada na virada de 2024 para 2025. Segundo o presidente, a política monetária não segue trajetória pré-determinada, com as decisões sendo tomadas reunião a reunião. Diante da inflação ainda acima da meta e de uma convergência mais lenta do que a esperada, novos cortes devem ocorrer apenas se houver melhora adicional da dinâmica inflacionária, especialmente no núcleo de bens, e combinado com a continuidade da desinflação de serviços. Ao mesmo tempo, o FED avalia que o mercado de trabalho passou a apresentar riscos mais baixistas, o que torna o balanço entre os dois mandatos mais delicado.

A respeito do cenário geopolítico, Powell reconheceu que a alta do petróleo e da energia já influenciou a revisão das projeções e deve pressionar a inflação cheia no curto prazo, com possível efeito parcial também sobre os núcleos. Ainda assim, ponderou que é cedo para mensurar os efeitos econômicos do conflito no Oriente Médio, que dependerão da persistência dos preços de combustíveis e do comportamento das expectativas.

A mensagem central foi de cautela: sem progresso adicional da inflação, não haverá cortes. Embora a ampla maioria do Comitê não veja uma alta de juros como cenário-base para os próximos encontros, essa possibilidade entrou na pauta nesta reunião. O quadro só não é pior no momento (risco de estagflação) por conta de os dados econômicos referentes ao primeiro bimestre desse ano terem apontado no sentido de uma recuperação da atividade.

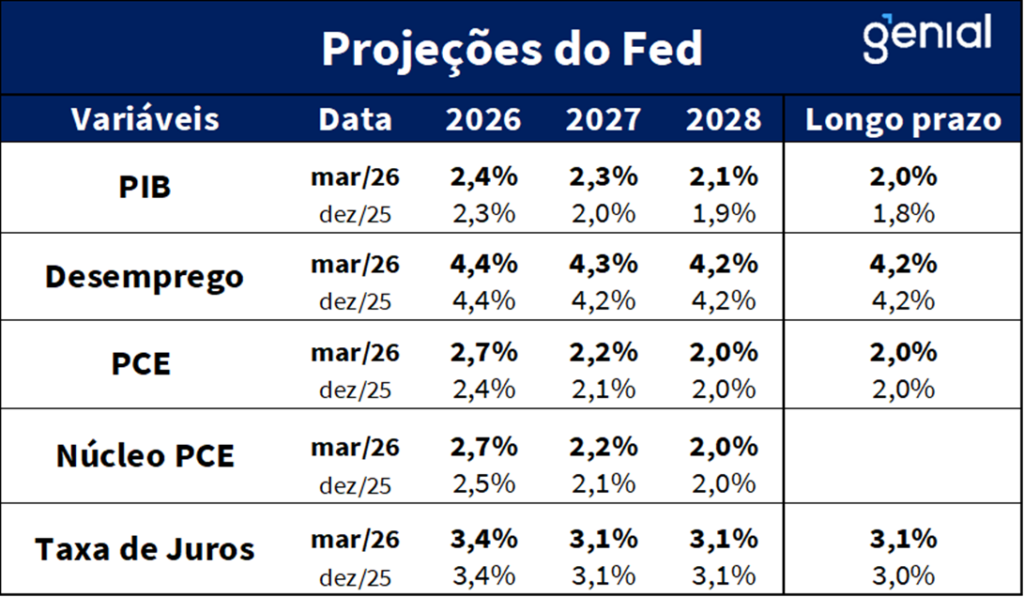

Em relação a tabela de projeções, houve revisão altista da taxa de crescimento do PIB para todos os horizontes, com a de 2026 acelerando de 2,3% para 2,4%, 2027 saltando de 2,0% para 2,3%, 2028 saindo de 1,9% para 2,1%. O produto potencial também foi alterado, saindo de 1,8% para 2,0%. A projeção para a taxa de desemprego, por sua vez, só sofreu uma revisão (para o ano de 2027), saindo de 4,2% para 4,3%, ainda se situando abaixo da sua taxa natural estimada pelo Congressional Budget Office (4,4%). Já a taxa de inflação medida pela métrica do PCE sofreu revisão altista para os anos de 2026 e 2027, saltando de 2,4% para 2,7% e de 2,1% para 2,2% respectivamente. As mudanças em relação ao núcleo do PCE foram na mesma direção: de 2,5% para 2,7% em 2026 e de 2,1% para 2,2% em 2027.

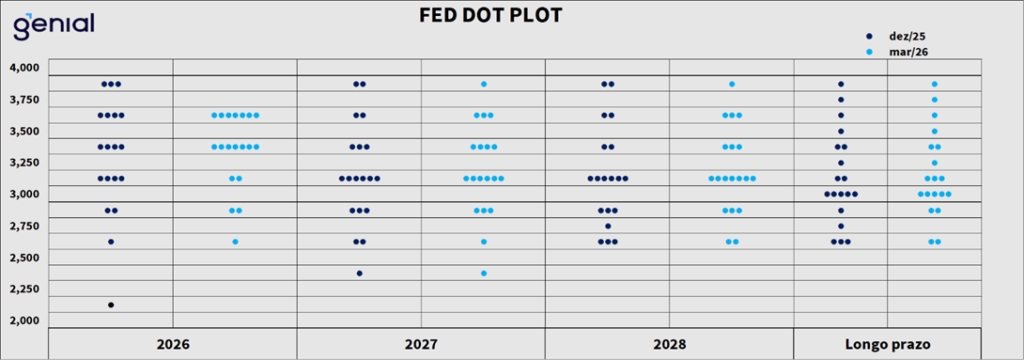

No que diz respeito a Fed Funds rate só houve alteração para a taxa neutra, que saiu de 3,0% para 3,1%, com os membros do Comitê Federal de Mercado Aberto (FOMC) continuando a prever uma taxa de 3,4%, 3,1% e 3,1% para os anos de 2026, 2027 e 2028 respectivamente. O gráfico de pontos (“dot plot”) agora mostra 7 membros do FOMC não vendo espaço para corte de juros esse ano, outros 7 esperando apenas um corte de 25 pontos base e 5 projetando um afrouxamento monetário agregado de pelo menos 50 pontos base até o final do ano.

A eclosão do conflito no Oriente Médio, por ora, não parece ter alterado o plano de voo do FED, que segue julgando como elevada as incertezas em torno do impacto desse evento sobre a dinâmica inflacionária ao longo dos próximos meses. Nesse cenário, mantemos a nossa expectativa de que a retomada do ciclo de cortes de juros deve ocorrer apenas no último quadrimestre do ano (set/26-dez/26), e atingir um afrouxamento monetário de no máximo 50 bps, o que levaria a Fed Funds rate a encerrar 2026 no intervalo entre 3,00-3,25%. Destacamos que dada a incerteza em torno do conflito e seus potenciais impactos altistas para a inflação em caso de um choque mais duradouro no preço do barril do petróleo, avaliamos que o prolongamento do conflito é o principal fator de risco para a concretização do nosso cenário.