O Banco Central norte-americano (FED) decidiu, de forma unânime, manter a taxa de juros (Fed Funds Rate) no intervalo entre 5,25% e 5,50% a.a. O FED também manteve a taxa de juros paga sobre o saldo de reserva em 5,4% e a taxa de desconto em 5,5% ao ano. A autoridade monetária voltou a optar por uma pausa estratégica, assim como fez nas reuniões de junho e de setembro, mas deixando a porta aberta para mais uma alta adicional de 25 pontos-base.

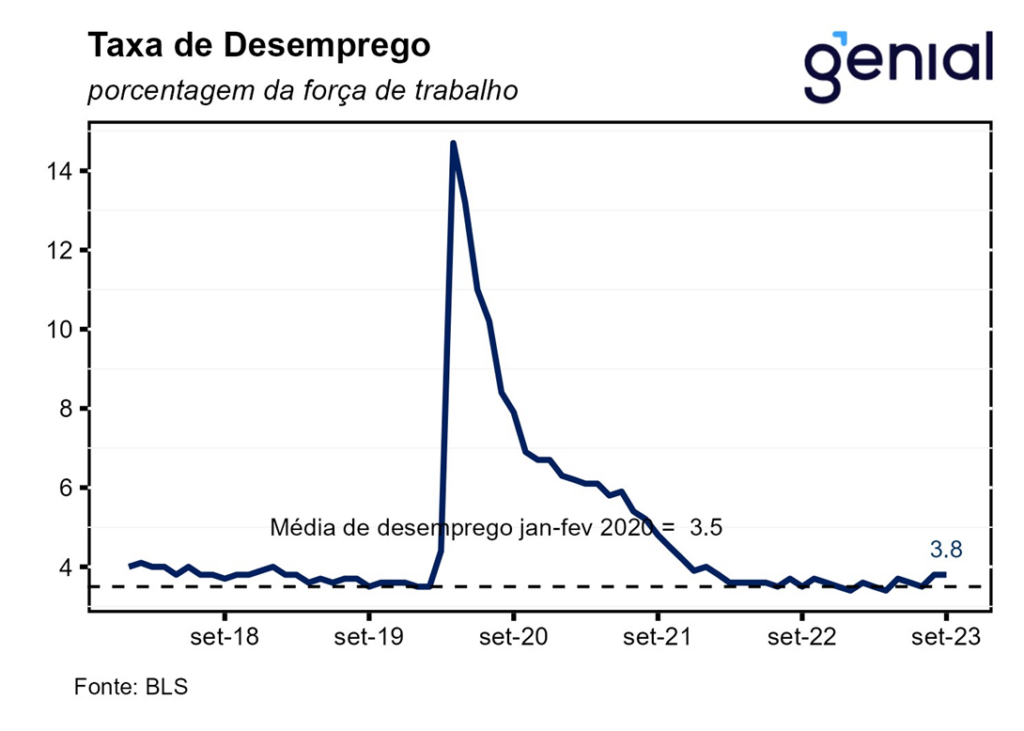

O comunicado sofreu apenas mudanças marginais. No tocante a atividade econômica, foi reforçado que a expansão se deu em um ritmo forte no terceiro trimestre após ser divulgada na semana passada a primeira prévia do PIB do período. No que diz respeito ao mercado de trabalho, o FED reconheceu que a geração de vagas desacelerou em relação ao início do ano, em linha com um maior alinhamento entre a oferta e a demanda, mas ainda permanece forte. O trecho que destacava que a taxa de desemprego permanece baixa e que a inflação permanece elevada foi mantido, assim como o que reforça que o sistema bancário norte-americano está sólido e resiliente. Já na parte que dizia respeito aos impactos das condições de crédito na atividade econômica, foi destacado agora que não só o mercado de crédito, mas também as condições financeiras mais gerais devem pesar sobre o crescimento econômico, o nível de emprego e a inflação. Os membros do FED devem ter optado por adicionar esse ponto por conta da recente escalada dos rendimentos das Treasuries, a qual, segundo o argumento de alguns diretores, já vem contribuindo em fazer parte do trabalho do FED de tornar as condições financeiras mais restritivas. Por fim, o comunicado também destacou que o Comitê segue bem atento aos riscos inflacionários.

Olhando à frente e reconhecendo que o processo de desinflação não se dará sem solavancos, o FED optou por deixar a porta aberta para uma alta adicional de 25 pontos-base na taxa de juros não só em dezembro como também em 2024 após optar por pular duas reuniões (junho e setembro). O presidente do FED, Jerome Powell, admitiu que as futuras decisões irão sofrer influência, mas não se basear completamente, no alto “yield” das Treasuries. Ele também fez uma conjectura de que a subida dos juros longos pode ser explicada em parte pela expectativa do mercado que estaria precificando mais aperto monetário por parte do Fed. Uma possível explicação para isso é que o mercado ainda poderia estar refletindo as estimativas dos membros do Comitê Federal de Mercado Aberto (FOMC) para a política monetária dispostas no último gráfico de pontos (“dot plot”) da reunião de setembro, no qual dos 19 membros do FOMC, 12 deles eram a favor de uma alta adicional de juros ainda esse ano, enquanto 7 achavam que a Fed Funds Rate já havia atingido o pico nesse ciclo de alta de juros no atual patamar entre 5,25-5,50% a.a. Nesse sentido, Powell fez questão de reforçar que as projeções dos membros do FOMC são um retrato, e, portanto, fluidas no tempo, com o FED não tendo nenhuma obrigação de segui-las.

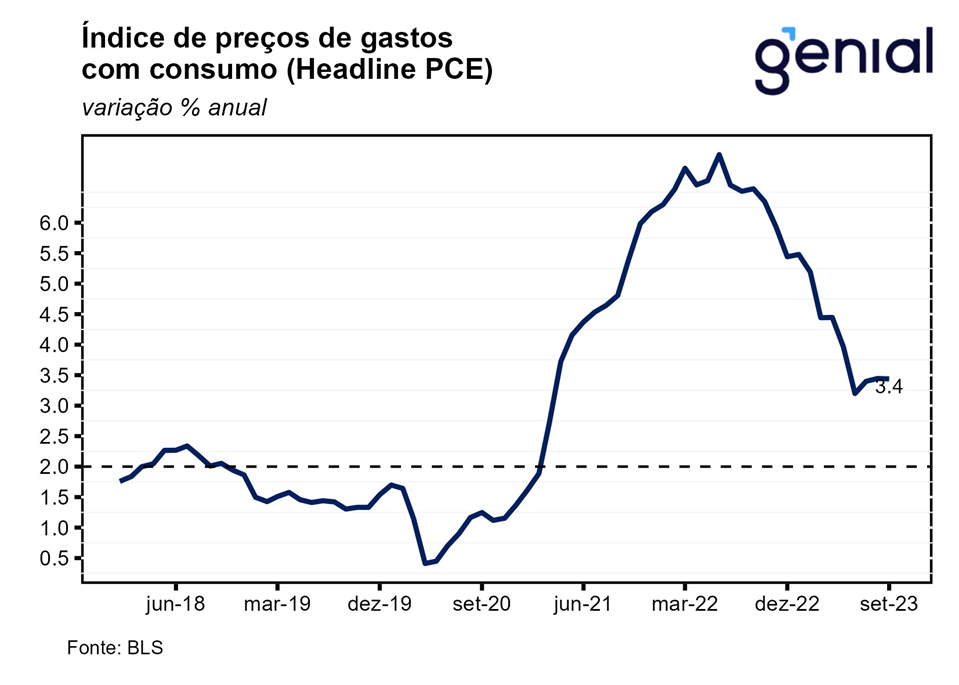

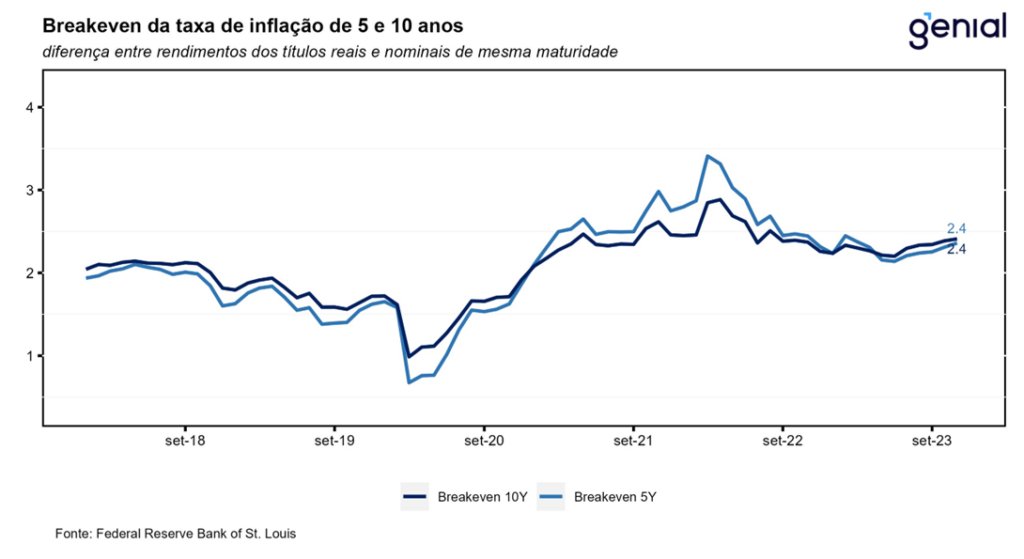

Com isso, há indicativos de que o FED e mercado não estariam na mesma página, seja porque o FED não está conseguindo transmitir muito bem os seus próximos passos de política monetária, estando, portanto, com um processo de comunicação falho, ou por qualquer outro motivo. Por outro lado, um fato curioso é que a elevação das taxas de juros de mercado tem se dado toda no juro real, sem que haja elevação da inflação implícita, o que normalmente é um sinal de eficácia e credibilidade da política monetária conduzida pelo FED. Outro ponto de aparente contradição foi a declaração de Powell de que na visão dele claramente as expectativas de inflação estariam em um bom lugar. Entretanto, na passagem de setembro para outubro as expectativas de inflação dos consumidores medidas pela Universidade de Michigan saltaram de 3,2% para 4,2% para o período de 1 ano à frente, e de 2,8% para 3,0% para o período dos próximos 5 anos.

Uma vez alcançada a taxa terminal ao final desse ciclo, a política monetária teria que permanecer em patamar restritivo por algum tempo, com o início do ciclo de queda de juros ainda não tendo sido nem discutido pelo FED, mas podendo só vir a ocorrer no segundo semestre do ano que vem ou até mesmo ficando para 2025. Quando eventualmente tiverem início, as quedas de juros poderiam coexistir com a continuidade da redução do estoque de títulos na carteira do FED (quantitative tightening), o que contribuiria para manter uma instância de política monetária mais apertada do que a que normalmente é observada em ciclos de corte de juros.

O que se pode tirar do comunicado e da fala do Powell é a percepção de que o FED está confiando demais na alta no rendimento das Treasuries e no aumento da taxa de juro real decorrente do processo de desinflação para fazer parte do seu trabalho de tornar as condições financeiras mais restritivas. Sob essa ótica, a autoridade monetária norte-americana está tomando mais risco. A impressão deixada é que os membros do FED só querem empreender uma alta adicional na Fed Funds Rate caso seja estritamente necessário. Nesse sentido, a estratégia adotada parece ser a de que eles pretendem ganhar tempo até a reunião de dezembro para poderem acumular a maior quantidade possível de dados até lá, para só então decidirem elevar mais os juros ou não.