O banco central norte-americano (Federal Reserve) reduziu a taxa de juros (Fed Funds rate) em 25 pontos base para o intervalo entre 3,75% e 4,00% ao ano. O Fed também cortou a taxa de juros paga sobre o saldo de reserva (compulsórios) em 25 pontos base para 3,90% a.a. e a taxa de desconto na mesma magnitude para 4,00% a.a. O afrouxamento monetário veio amplamente em linha com o esperado, e conforme prevíamos a decisão não foi unânime, com o diretor indicado pelo presidente Trump, Stephen Miran, votando novamente por um corte maior de 50 pontos base. Além disso, tivemos outro voto divergente, o diretor Jeffrey Schmid, votando pela manutenção da taxa de juros estável, que, ao nosso ver, reflete o cenário de aumento de incerteza provocado pela ausência de divulgação de indicadores econômicos decorrente do shutdown de agências de estatísticas americanas.

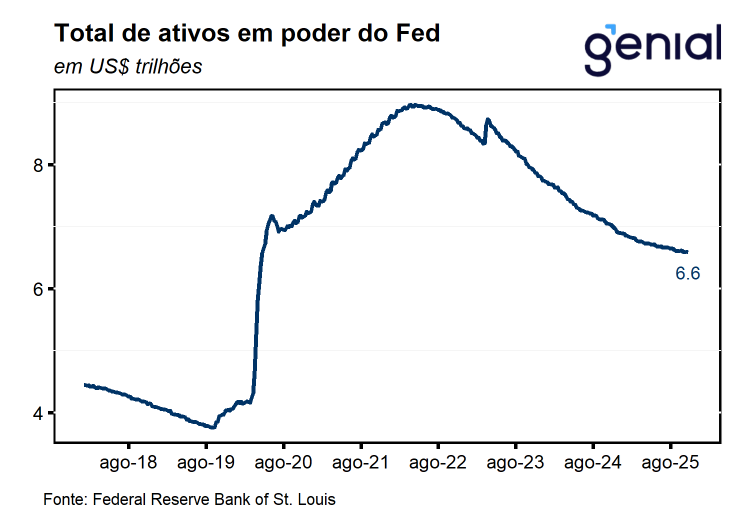

O comunicado trouxe poucas alterações em relação ao comunicado anterior, mas de modo geral segue buscando ressaltar os riscos em cumprir tanto o objetivo de promover a estabilidade de preços quanto de pleno emprego, destacando que os riscos de enfraquecimento do mercado de trabalho superam os de inflação. Outro destaque ficou por conta do anúncio do fim do Quantitative Tighetening (QT) a partir do dia 01 de dezembro, ficando em linha com as falas anteriores do presidente Jerome Powell que indicavam o fim do processo ao longo dos próximos meses e reforçam a percepção de que o atual nível de reservas bancárias se encontra próximos do nível desejado pelo Fed em meio aos recentes episódios de aperto das condições no mercado interbancário.

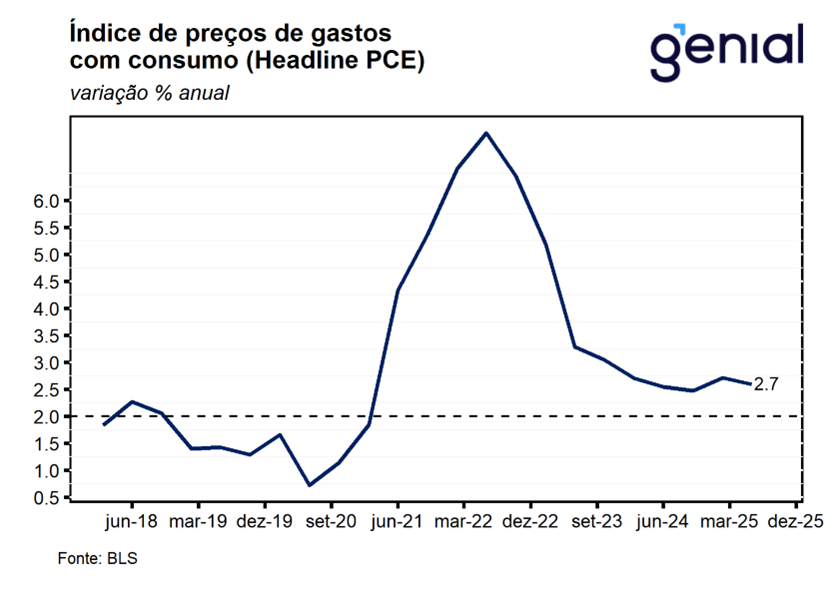

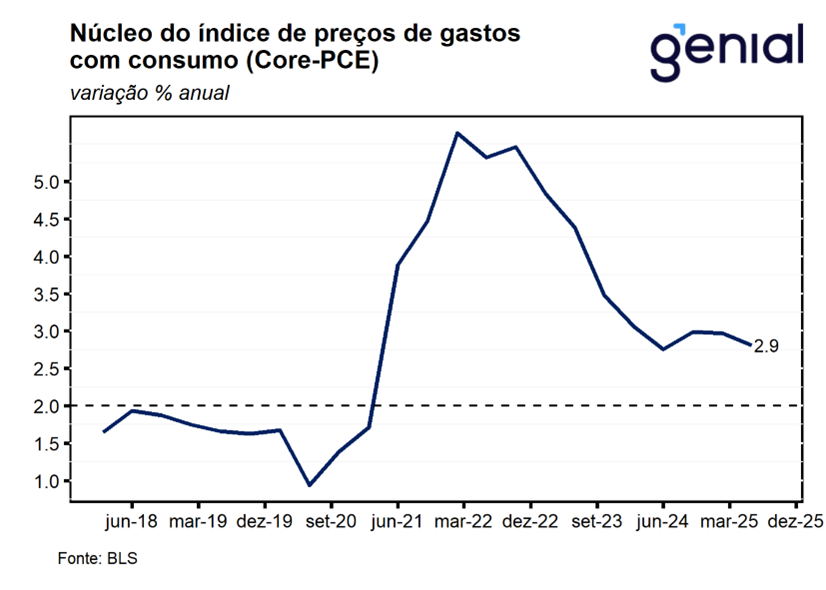

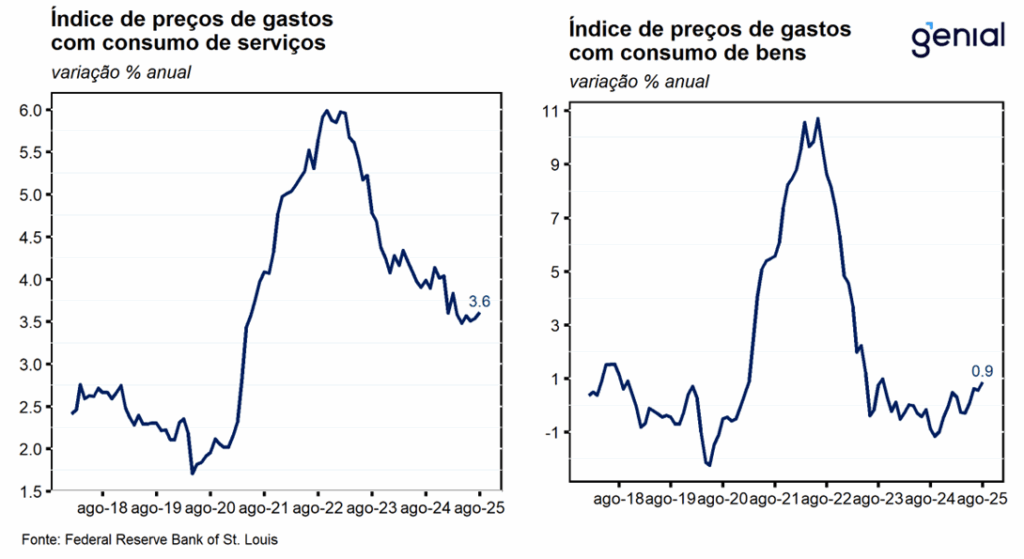

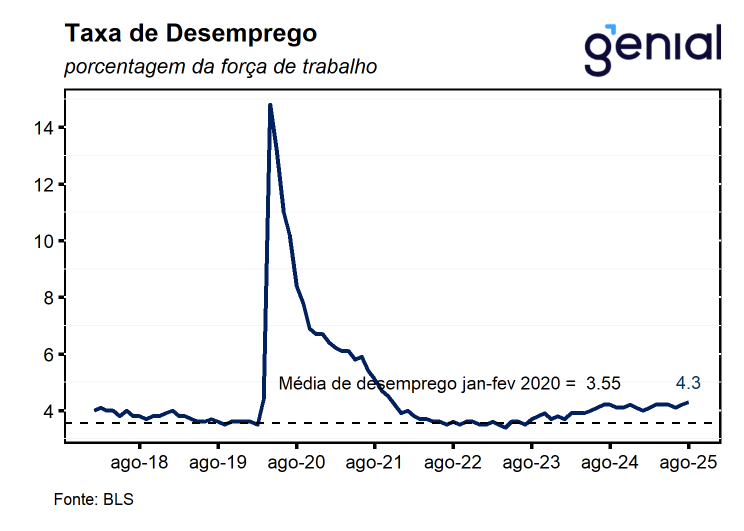

Assim como na reunião anterior, o comunicado buscou equilibrar elementos de tom mais “hawkish” – ao reconhecer que a inflação voltou a subir e permanece acima da meta de 2,0% – com sinais “dovish”, ao destacar uma mudança no balanço de riscos do mandato dual do Fed. Os dirigentes passaram a atribuir maior peso aos riscos de deterioração do mercado de trabalho em relação às pressões inflacionárias remanescentes, justificando assim o corte de 25 pontos-base na taxa de juros. A redação procurou, portanto, apresentar a decisão como uma resposta técnica à perda de dinamismo do mercado de trabalho, evitando, contudo, um tom excessivamente brando que pudesse ser interpretado como o início de um ciclo prolongado de afrouxamento monetário em meio às pressões políticas da administração Trump.

Na coletiva de imprensa que se seguiu à decisão de juros, o presidente do Fed, Jerome Powell, reforçou que a política monetária não segue um curso predefinido e que as próximas decisões serão tomadas reunião a reunião, de forma “data dependente”, em linha com o tom equilibrado do comunicado. Powell destacou a existência de divergências significativas dentro do comitê quanto à condução da política monetária na reunião de dezembro, refletindo diferentes estimativas sobre o nível neutro da taxa de juros. Enquanto parte dos dirigentes defende uma postura mais cautelosa, optando por uma pausa para avaliar os efeitos acumulados dos cortes recentes, outro grupo considera apropriado dar continuidade ao ciclo de afrouxamento. De modo geral, Powell enfatizou que o FOMC permanecerá guiado pela evolução dos dados, do cenário econômico e do balanço de riscos, reafirmando a natureza dependente de dados das próximas decisões.

Por fim, mesmo diante de uma menor convergência de opiniões para a reunião de dezembro, seguimos com a avaliação de que o Fed deve cortar juros mais uma vez este ano, por avaliar que os riscos para o cumprimento da meta do mercado de trabalho se encontram mais elevados do que o risco para a inflação. Ressaltamos que esta decisão não é isenta de riscos por parte do Fed em vista dos repasses do aumento de tarifas para preços cobrados ao consumidor final que podem gerar um repique inflacionário mais persistente, sobretudo em um contexto marcado por um crescimento ainda resiliente da economia.