O banco central norte-americano (Fed) decidiu, de forma unânime, manter a taxa de juros (fed funds rate) no intervalo entre 5,25% e 5,50% a.a. O Fed também manteve a taxa de juros paga sobre o saldo de reserva em 5,4% e a taxa de desconto em 5,5% ao ano. A autoridade monetária voltou a optar por uma pausa estratégica, assim como fez na reunião de junho, mas deixando a porta aberta para mais uma alta adicional de 25 pontos-base em novembro ou dezembro. Dos 19 membros do Comitê Federal de Mercado Aberto (FOMC), 12 deles são a favor de que essa alta adicional ocorra ainda esse ano, enquanto 7 acham que a fed funds rate já atingiu o pico nesse ciclo de alta de juros.

O comunicado sofreu apenas mudanças marginais. No tocante a atividade econômica, foi reforçado que a expansão voltou a se dar num ritmo sólido, ao invés de apenas moderado como descrito no comunicado anterior. No que diz respeito ao mercado de trabalho, a geração de vagas que vinha em ritmo robusto desacelerou nos meses recentes, em linha com um maior alinhamento entre a oferta e a demanda, mas ainda permanece forte. O trecho que destacava que a inflação permanece elevada foi mantido, assim como o que reforça que o sistema bancário norte-americano está sólido e resiliente. As condições financeiras, principalmente as do mercado de crédito, permanecem mais apertadas e devem continuar pesando sobre a atividade econômica, o nível de emprego e a inflação, ainda que em magnitudes diferentes e em intensidades desconhecidas. Adicionalmente, o comunicado também destacou que o Comitê segue bem atento aos riscos inflacionários.

A divulgação do último índice de preços ao consumidor (CPI) referente ao mês de agosto mostrou que ainda há riscos altistas para a inflação no radar, principalmente aqueles oriundos de commodities energéticas como o petróleo, cujo barril já acumula alta de 25% num espaço de tempo de apenas dois meses. Olhando à frente, uma possibilidade também é o Fed repetir nas reuniões de setembro e novembro/dezembro o mesmo padrão adotado em junho e julho, quando optou por pular uma reunião, adotando uma pausa seguida de uma elevação de 25 pontos-base na taxa de juros. Para o ano que vem há um membro do FOMC que prevê que o ciclo de alta de juros atual se estenda até 2024, com as taxas de juros ultrapassando os 6,00% a.a. Uma vez alcançada a taxa terminal ao final desse ciclo, a política monetária teria que permanecer em patamar restritivo por algum tempo, com possíveis quedas de juros só vindo a ocorrer no segundo semestre do ano que vem. Quando eventualmente tiverem início, as quedas de juros poderiam coexistir com a continuidade da redução do estoque de títulos na carteira do Fed (quantitative tightening), o que contribuiria para manter uma instância de política monetária mais apertada do que a que normalmente é observada em ciclos de corte de juros.

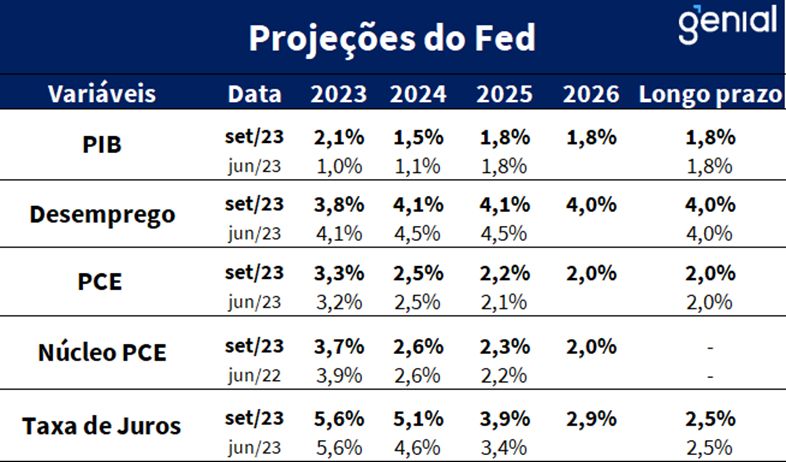

Um fato que continuou chamando a atenção foi que as estimativas dos membros do FOMC para a política monetária (“dot plot”) permaneceram com uma variância elevada para os anos de 2025 e 2026. Isso mostra como o processo de desinflação nos Estados Unidos está coberto de incertezas, deixando a trajetória de médio prazo da taxa de juros da principal economia do mundo ainda desconhecida. Para ilustrar esse ponto, a estimativa mais baixa para 2025 é de 2,625%, enquanto a mais alta é de 5,625%. Já para 2026 a amplitude é igualmente alta, com a mínima sendo de 2,375% e a máxima de 4,875%. Para o longo prazo, a mediana das projeções permanece em 2,5%, mas 5 dos 18 membros já preveem uma fed funds rate no longo prazo no intervalo entre 3,00% e 4,00% a.a. O posicionamento desses cinco membros pode ser interpretado como um indicativo que a taxa real de juros neutra possa ter aumentado.

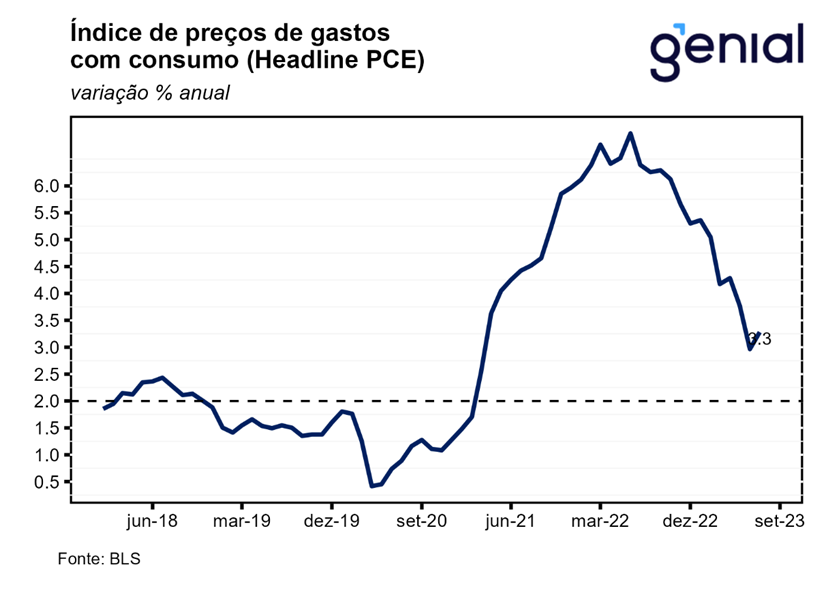

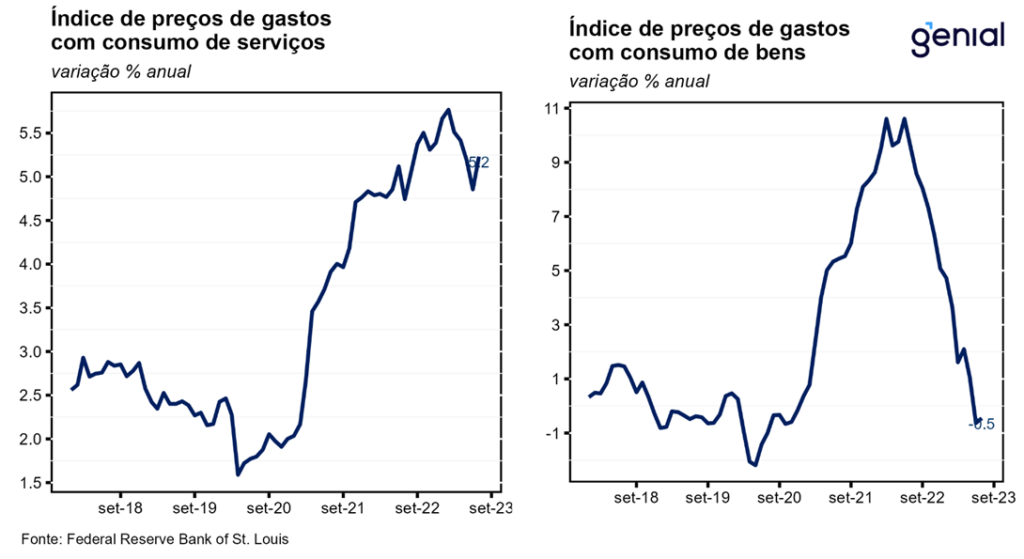

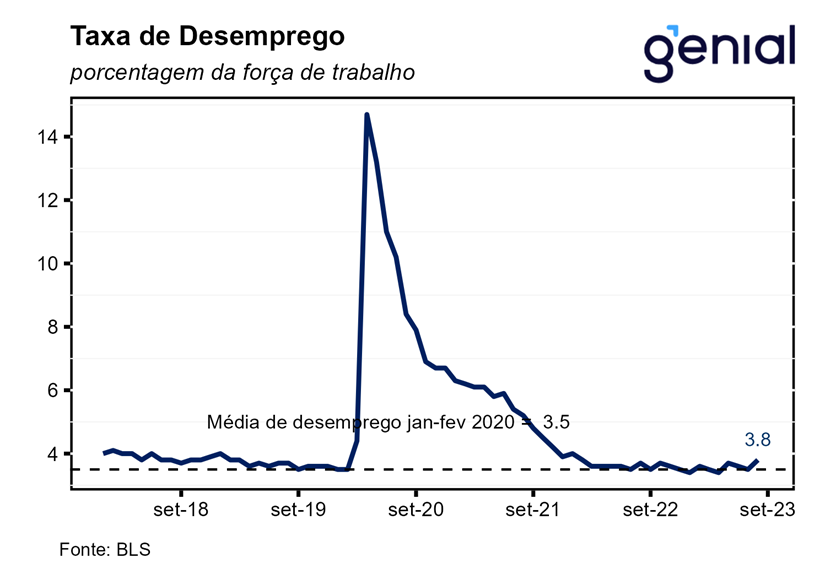

Ainda no que diz respeito à tabela de projeções, houve revisão altista da taxa de crescimento do PIB para os anos de 2023 e 2024, saindo de 1,0% e 1,1% para 2,1% e 1,5%, respectivamente. Essas revisões sinalizam que o Comitê acredita que o atual ciclo de aperto monetário só conseguirá fazer com que a economia americana cresça abaixo da taxa de longo prazo (1,8%) em 2024. Apesar da taxa de desemprego ter sofrido revisão para baixo para todos os anos, ela permanecerá acima do nível de longo prazo (4,0%) durante todo o horizonte até 2025. No tocante a taxa de inflação medida pela métrica do PCE, o índice cheio foi revisado marginalmente para cima (de 3,2% para 3,3%) ao passo que o núcleo de preços foi reestimado para baixo (de 3,9% para 3,7%) em 2023. Sob este cenário, o Fed acredita que só será possível atingir o centro da meta (2,0%) em 2026, com a desaceleração a taxa de inflação (PCE) de 3,3% nesse ano para 2,2% em 2025, enquanto o seu núcleo desacelerará de 3,7% para 2,3% no mesmo período.

Por fim, enquanto o movimento do Banco Central Europeu (BCE) da semana passada foi interpretado como uma “alta dovish”, após elevar as principais taxas de juros em 25 pontos-base e sinalizar que poderia ter chegado ao fim desse ciclo de aperto monetário, o que causou desvalorização considerável do euro frente aos pares, entre eles o dólar americano, a libra esterlina e o real brasileiro, além da diminuição nos juros pagos pelos títulos do governo alemão (papéis tidos como benchmark na Zona do Euro), o movimento do Fed nessa reunião de setembro pode ser visto como uma espécie de “pausa hawkish”, com as projeções apontando para taxas de juros altas por muito mais tempo. Ao contrário do caso do euro na sequência da decisão de juros do BCE, o dólar norte-americano ganhou força frente aos pares (inclusive em relação ao real brasileiro), o que deve contribuir para manter a pressão sobre os rendimentos dos títulos do Tesouro norte-americano (Treasuries), que desde meados de julho vem em trajetória de alta.