O banco central norte-americano (Federal Reserve) decidiu dar início ao ciclo de afrouxamento monetário com um corte de juros de maior magnitude (50 pontos base), levando a taxa de juros (Fed Funds rate) para o intervalo entre 4,75% e 5,00% a.a. Dada a incerteza que havia quanto a magnitude do corte para essa reunião, já esperávamos uma decisão dividida, o que acabou se concretizando, com um membro votando por um corte mais modesto (de 25 pontos base. O Fed também reduziu a taxa de juros paga sobre o saldo de reserva de 5,4% para 4,9% ao ano e a taxa de desconto de 5,5% para 5,0% a.a.

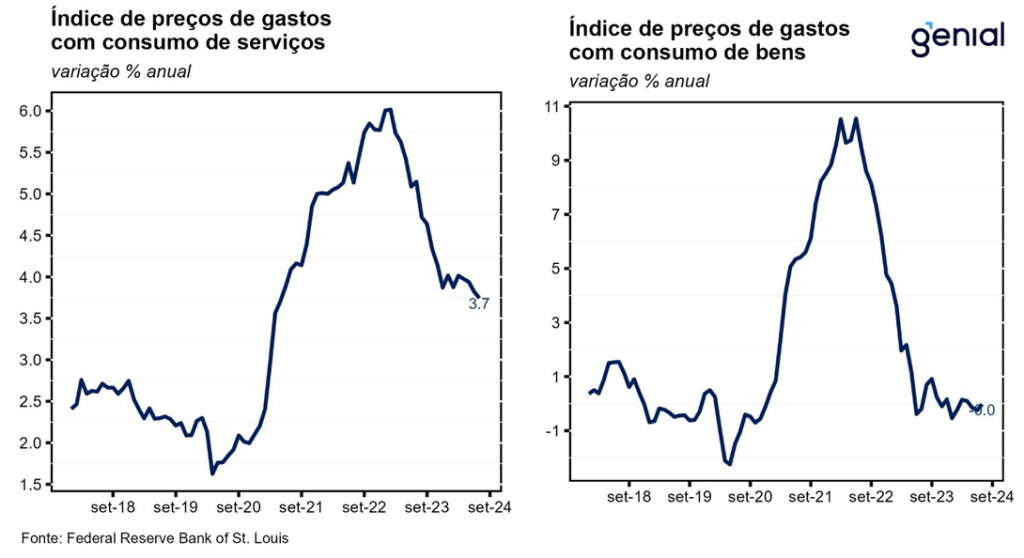

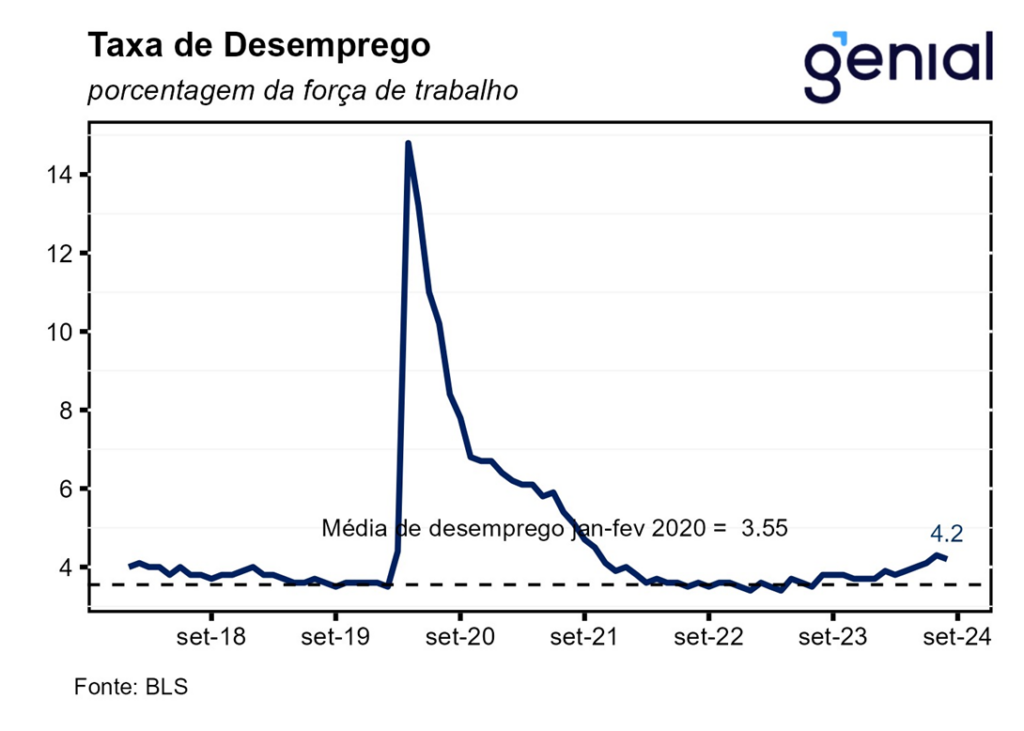

Em relação a reunião anterior (jul/24), o comunicado reconheceu que a geração de vagas de emprego desacelerou, mas que a taxa de desemprego permanece baixa. Já no tocante à inflação, os membros do Comitê Federal de Mercado Aberto (FOMC) constataram que houve progresso adicional na convergência da inflação para a meta de 2,0%, embora ela ainda se encontre um pouco elevada, o que deu aos diretores um ganho adicional de confiança de que a inflação se encontra em uma trajetória mais benéfica. Essa conjunção de fatores também permitiu aos dirigentes afirmarem que agora os riscos ao mandato dual do Fed de pleno emprego e estabilidade de preços estão praticamente equilibrados.

Não obstante, a mudança mais importante do comunicado foi adicionar na parte dos principais compromissos do FOMC o mandato de pleno emprego junto ao da inflação na meta, o que sugere que daqui em diante a prioridade do Fed deve deixar de ser a inflação e passar a ser o mercado de trabalho e a atividade econômica, o que consideramos ser um risco desnecessário que está sendo tomado pela autoridade monetária norte americana.

Nesse caso, o ocorrido recentemente no Brasil deveria servir de lição. O corte de juros iniciado pelo banco central brasileiro em agosto de 2023 teve que ser interrompido mais cedo do que o esperado por conta de uma leitura equivocada acerca do real estado da economia em termos de atividade, mercado de trabalho e taxa de inflação. Para o Fed não cometer o mesmo erro, promovendo um afrouxamento monetário excessivo nesse ano e em 2025, a autoridade monetária norte americana deveria continuar a dar prioridade para o combate à inflação e não mudar o seu foco para a taxa de desemprego e o crescimento econômico, sob pena de ser foçada a interromper o seu ciclo de cortes no ano que vem, e até voltar a aumentar a taxa de juros.

Na coletiva de imprensa que se seguiu a decisão de política monetária, o presidente do Fed, Jerome Powell, defendeu que a postura do banco central norte-americano de ter esperado mais tempo do que as autoridades monetárias de outros países desenvolvidos para dar início ao ciclo de afrouxamento monetário foi uma estratégia que valeu a pena e que teria rendido bons frutos. Em vista disso, uma interpretação possível para o Fed ter optado por iniciar o ciclo com um corte de juros de maior magnitude (50 ao invés de 25 bps) é a de que, como alguns membros do Fed já haviam manifestado o desejo de ter iniciado os cortes na reunião de julho e o cenário evoluiu conforme o previsto pelo próprio Fed no período entre as reuniões, haveria espaço para realizar agora em setembro um corte mais robusto.

Uma segunda interpretação possível é que o Fed estaria praticando “front-loading”, isto é, adotando uma postura proativa ao invés de uma reativa, no intuito de evitar que uma piora no mercado de trabalho ou uma desaceleração mais forte da atividade econômica ocorram para só então depois disso o Fed agir. O problema é que praticamente nenhum dado econômico até agora dá suporte para essa ação preventiva por parte do Fed. A economia norte-americana não está desacelerando, afastando os temores de recessão a cada novo dado que sai, o processo de desinflação está se dando de forma lenta e o mercado de trabalho não está apresentando sinais de piora acentuada. Na verdade, os dados mais recentes contribuíram para reforçar o cenário da ocorrência de um pouso suave (“soft-landing”).

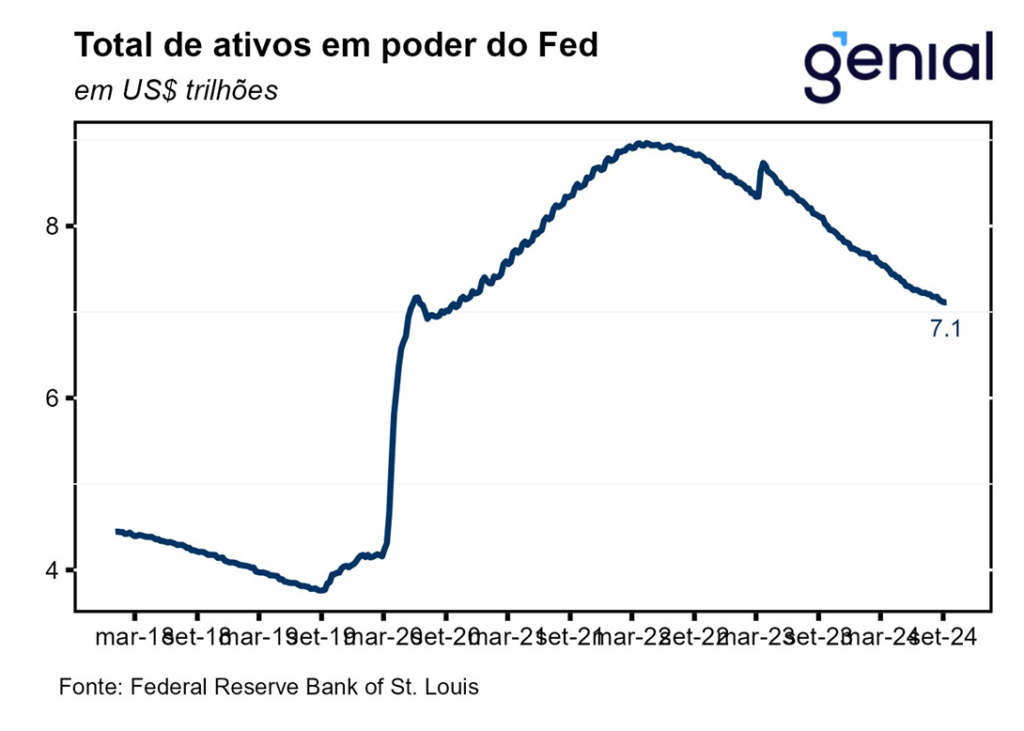

Um ponto que pode ajudar a conter um afrouxamento significativo das condições financeiras após esse corte inicial de 50 pontos base é que o “quantitative tightening” (QT), ainda que reduzido, deve coexistir com o ciclo de corte de juros à medida que este avance.

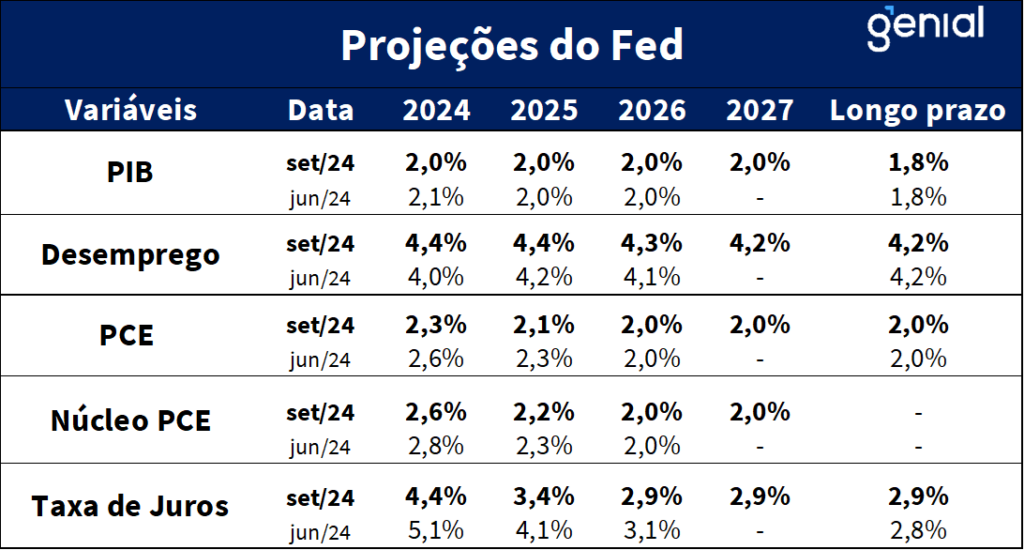

Já no que diz respeito à tabela de projeções, houve revisão da taxa de crescimento do PIB apenas para o ano de 2024, que saiu de 2,1% para 2,0%, ritmo de alta esse que deve se repetir até 2027, superando o produto potencial (1,8%) da economia norte-americana e indicando que a trajetória futura esperada pelo Fed para a política monetária não será suficiente para zerar o hiato do produto. As projeções para a taxa de desemprego, por sua vez, sofreram revisões altistas para os anos de 2024, 2025 e 2026. As taxas saíram de 4,0% para 4,4%, de 4,2% para 4,4% e de 4,1% para 4,3% respectivamente, sem nunca ultrapassarem a taxa de desemprego natural, estimada em 4,4% pelo Congressional Budget Office (CBO), o que por si só já vai de encontro ao Fed estar praticando “front-loading” e de ter adicionado na parte dos principais compromissos do FOMC a preocupação com o mandato de pleno emprego junto do de inflação na meta.

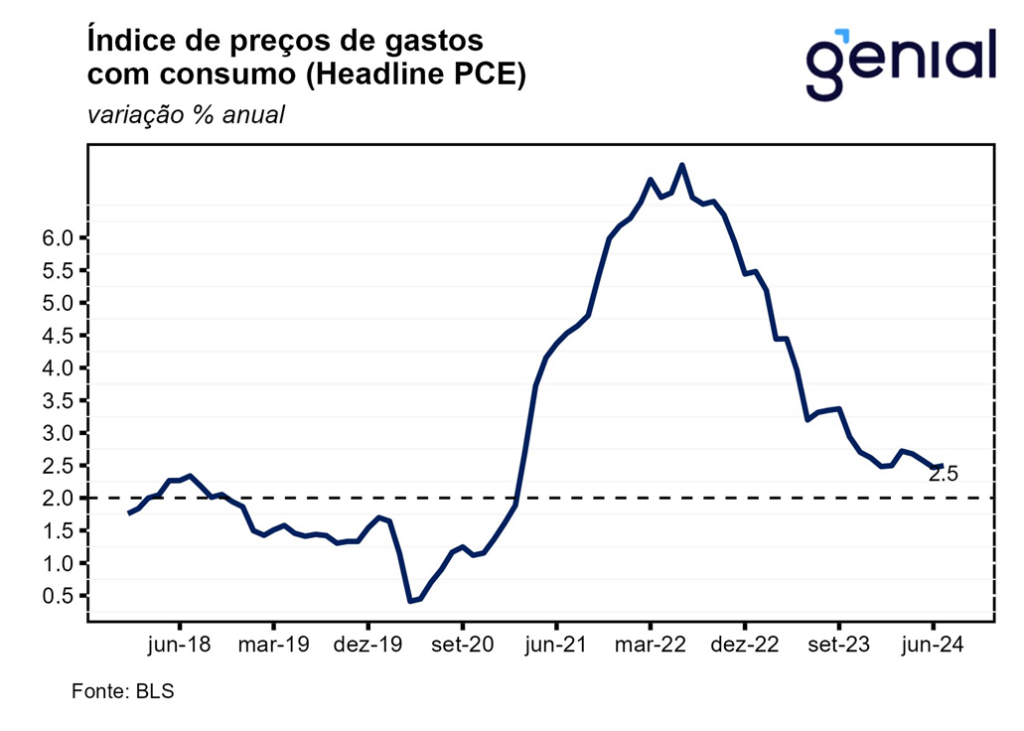

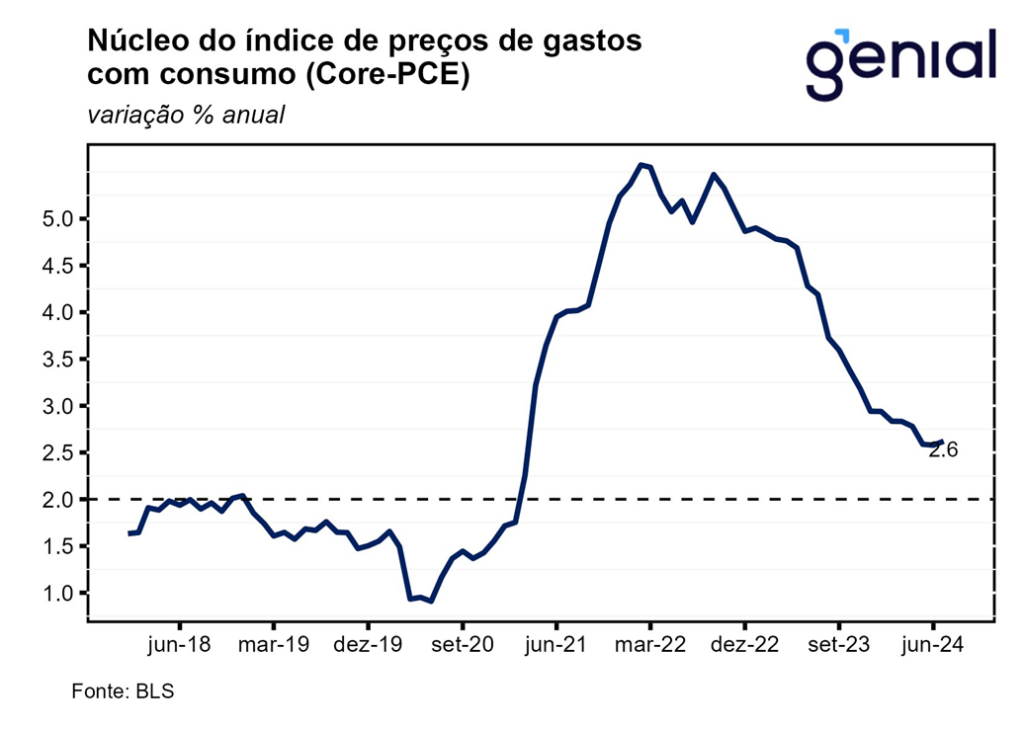

No tocante a taxa de inflação medida pela métrica do PCE, houve revisões para os anos de 2024 e 2025. O índice cheio e o núcleo foram revisados para baixo, de 2,6% para 2,3% em 2024 e de 2,3% para 2,1% em 2025 no caso do primeiro, e de 2,8% para 2,6% em 2024 e de 2,3% para 2,2% em 2025 no caso do segundo. Sob este cenário, o Fed acredita que só será possível atingir o centro da meta (2,0%) em 2026.

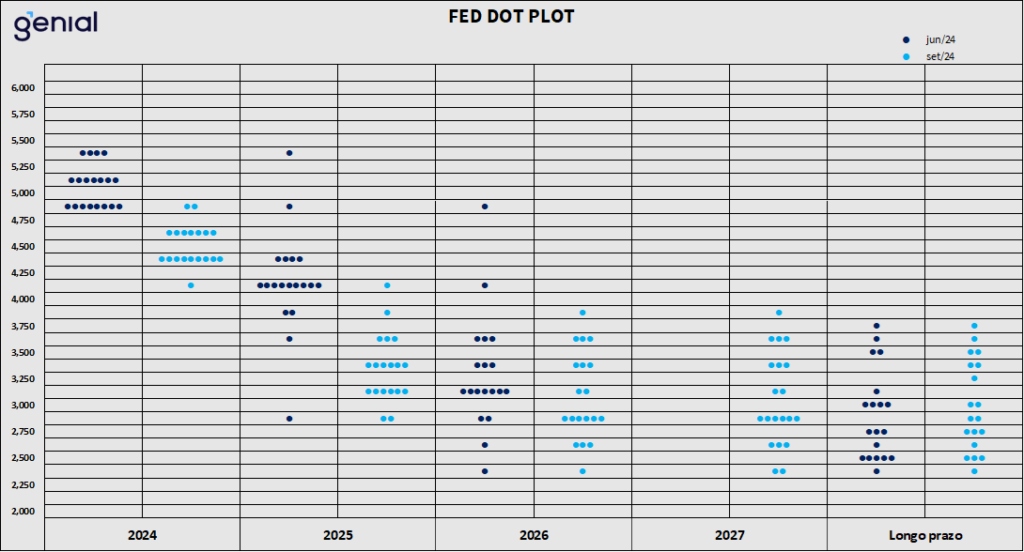

Já no que diz respeito as revisões envolvendo a Fed Funds rate, a mediana para esse ano de 2024 foi revisada de 5,1% para 4,4%, com os membros do FOMC passando a ver espaço para 50 pontos-base adicionais de cortes ao longo do ano distribuídos entre as reuniões de novembro e dezembro, o que já deixa implícita a expectativa do Comitê de que o ritmo de afrouxamento monetário desacelere. Para o próximo ano, os diretores do Fed passaram a prever mais cortes de juros. A projeção saiu de 4,1% para 3,4% em 2025, enquanto a de 2026 recuou de 3,1% para 2,9%. Assim como na reunião de junho, a amplitude das estimativas dos membros do FOMC para a política monetária (“dot plot”) apresentou uma redução considerável agora em setembro, apontando para a formação de um maior consenso entre os membros do Fed acerca do patamar da taxa de juros no futuro. Para o longo prazo, a mediana das projeções continuou em elevação (de 2,8% para 2,9%), o que pode ter ocorrido em decorrência de uma revisão altista da taxa neutra de juros real.