O banco central norte-americano (Federal Reserve) reduziu a taxa de juros (Fed Funds rate) em 25 pontos base para o intervalo entre 4,00% e 4,25% ao ano. O Fed também cortou a taxa de juros paga sobre o saldo de reserva (compulsórios) em 25 pontos base para 4,15% a.a. e a taxa de desconto para 4,25% a.a. O afrouxamento monetário veio em linha com o esperado, e conforme prevíamos a decisão não foi unânime, com o diretor indicado pelo presidente, que ainda mantém um cargo na administração Trump, Stephen Miran, votando por um corte maior, de 50 pontos base. Mesmo com declarações discordantes por parte de muitos diretores nos últimos tempos, o caso de três votos divergentes, com dirigentes votando por manutenção de juros no patamar entre 4,25% e 4,50%, corte de 25 bps (para 4,00-4,25%) e corte de 50 bps (para 3,75-4,00%), não se concretizou.

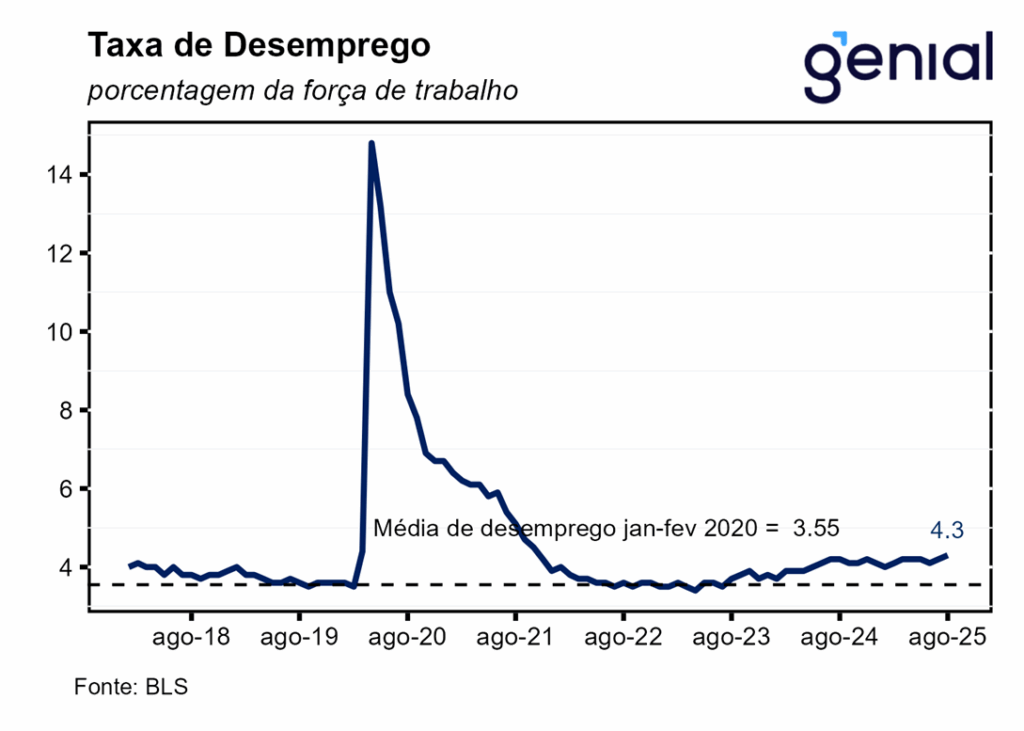

O comunicado trouxe poucas, mas importantes alterações em relação ao anterior, mas de modo geral parece ter buscado ressaltar as mudanças recentes e os riscos futuros tanto para o mercado de trabalho como para a inflação. Os membros do Comitê Federal de Mercado Aberto (FOMC) reconheceram que o emprego desacelerou, mas com a taxa de desemprego respondendo pouco pelo fato de a oferta de trabalho também ter desacelerado em decorrência de uma política de imigração mais restritiva.

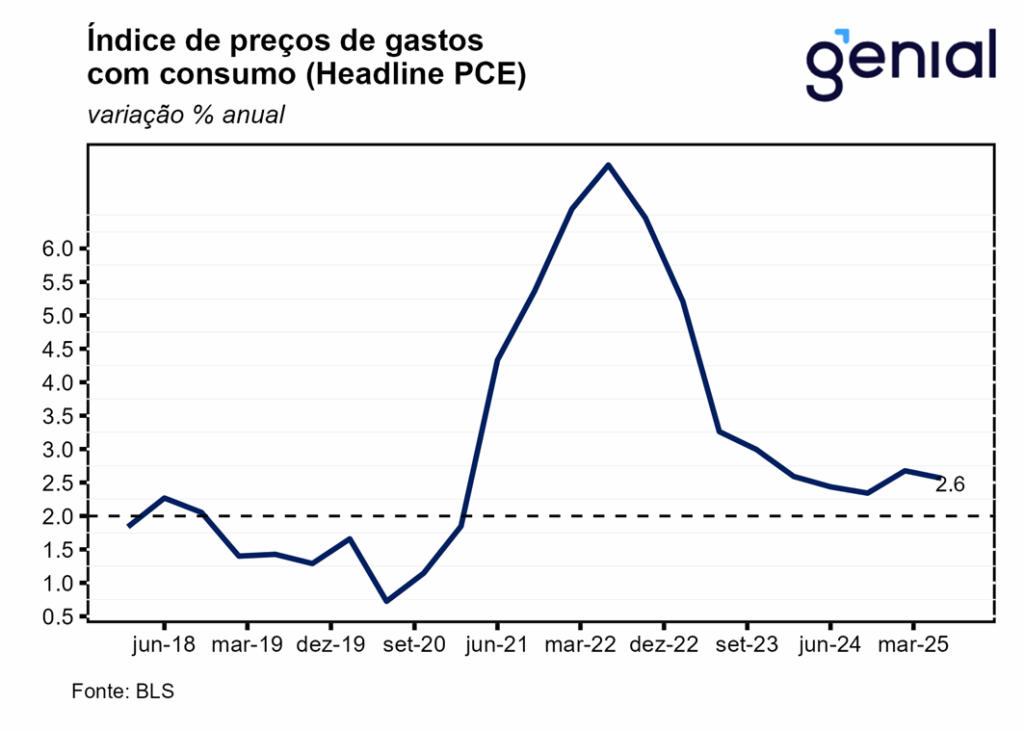

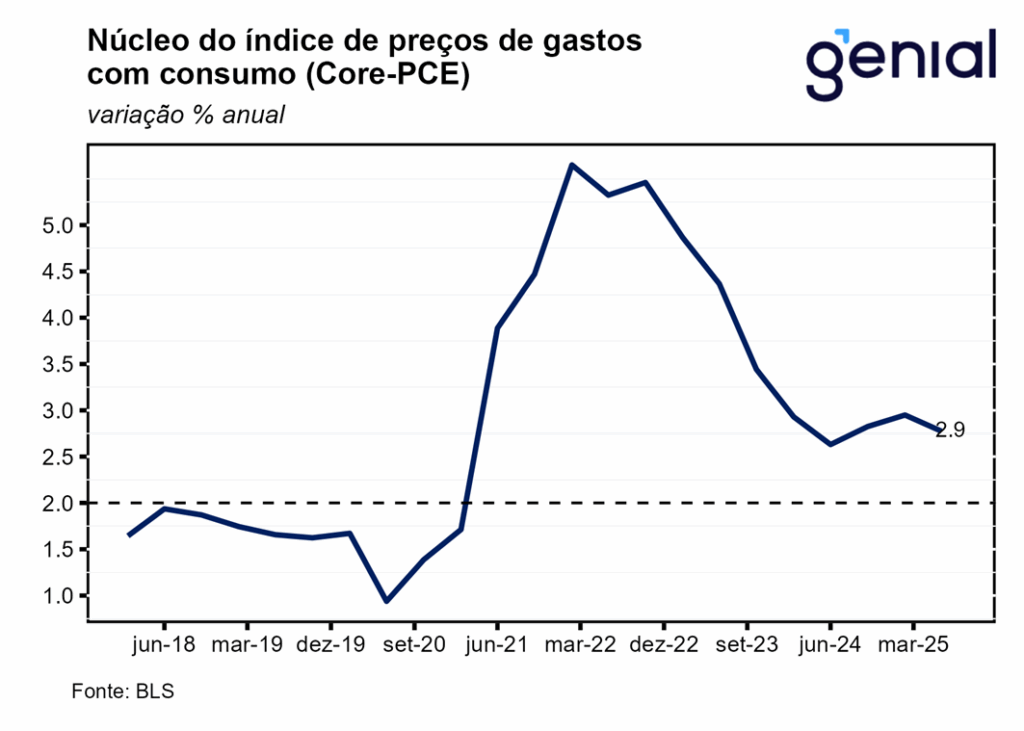

O documento buscou contemplar pontos mais “hawkish” (reconhecendo que a inflação aumentou e permanece elevada) e mais “dovish” (mudança do balanço de riscos do mandato dual do Fed, com os dirigentes passando a dar mais peso para os riscos de piora do mercado de trabalho do que para a inflação ainda acima da meta de 2,0%), com o intuito de justificar o corte de juros de 25 pontos base pela alteração no balanço de riscos causada pela perda de dinamismo do mercado de trabalho, mas sem ser extremamente “dovish” a ponto de passar para o mercado a impressão de que estava dando início a um longo ciclo de afrouxamento monetário por conta das pressões políticas que vem sofrendo da administração Trump.

A declaração do presidente do Fed, Jerome Powell, na coletiva de imprensa que se seguiu à decisão de juros, de que a política monetária não está em um curso predefinido e que as próximas decisões serão tomadas reunião a reunião com base nos dados (data dependent) foi mais uma sinalização nessa direção, indo ao encontro do tom do comunicado. A mudança no balanço de riscos alterou o entendimento do Fed, expresso na ata da última reunião de julho, de que a inflação seria o foco principal do mandato, confirmando a nossa expectativa de que quando as metas de inflação e emprego se vissem sob pressão simultaneamente, o Fed daria prioridade ao endereçamento da piora do mercado de trabalho.

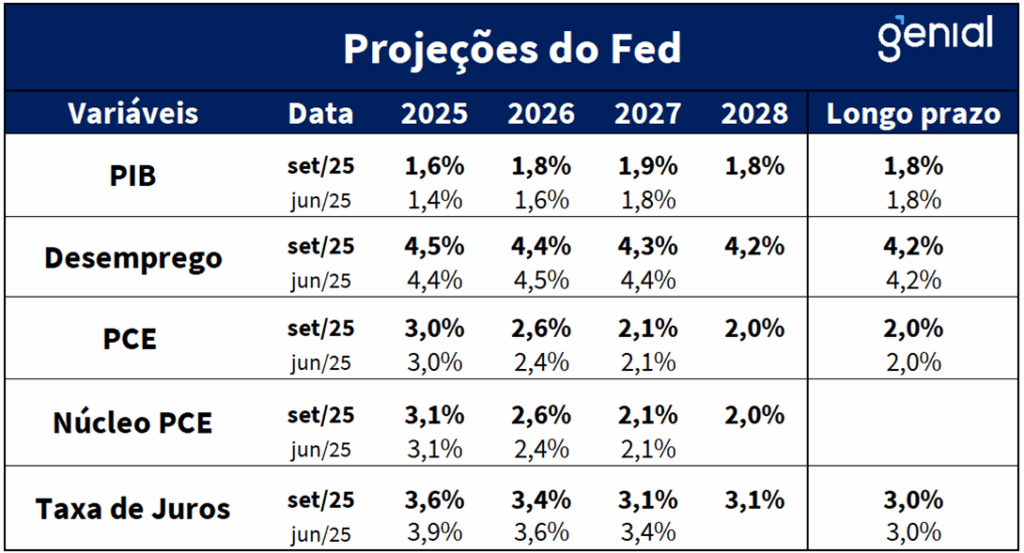

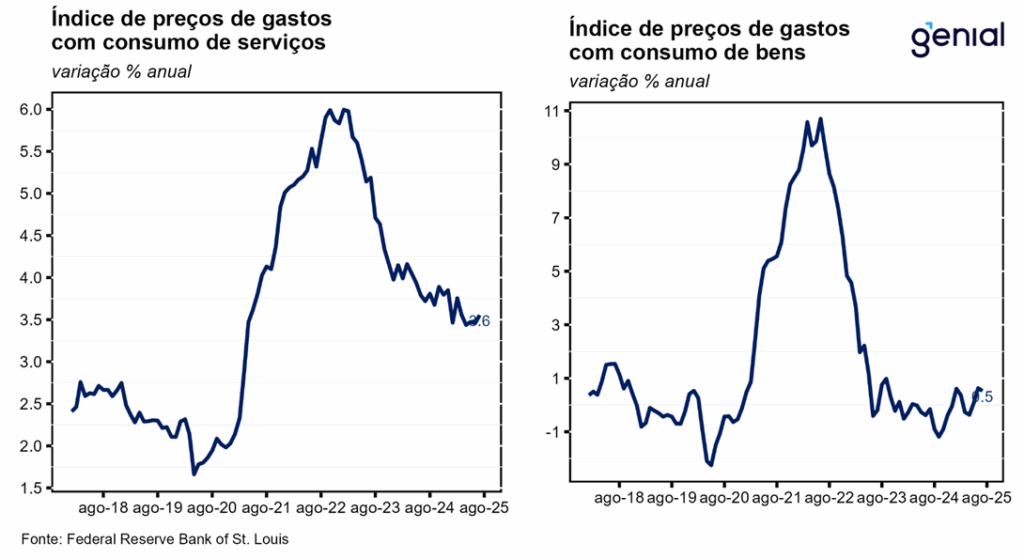

Em relação a tabela de projeções, houve revisão altista da taxa de crescimento do PIB para todos os horizontes, com a de 2025 pulando de 1,4% para 1,6%, 2026 acelerando de 1,6% para 1,8% e 2027 saindo de 1,8% para 1,9%. O produto potencial (1,8%) não foi alterado. A projeção para a taxa de desemprego, por sua vez, permaneceu inalterada para esse ano (4,5%), mas recuou 0,1 p.p. em 2026 e 2027, saindo de 4,5% e 4,4% para 4,4% e 4,3%, respectivamente. Em 2028 esse processo continua, ocorrendo a convergência para a taxa de desemprego natural estimada em 4,2% pelo Congressional Budget Office (CBO). A taxa de inflação medida pela métrica do PCE sofreu revisão apenas para o ano de 2026, com o headline e o núcleo saindo de 2,4% para 2,6%.

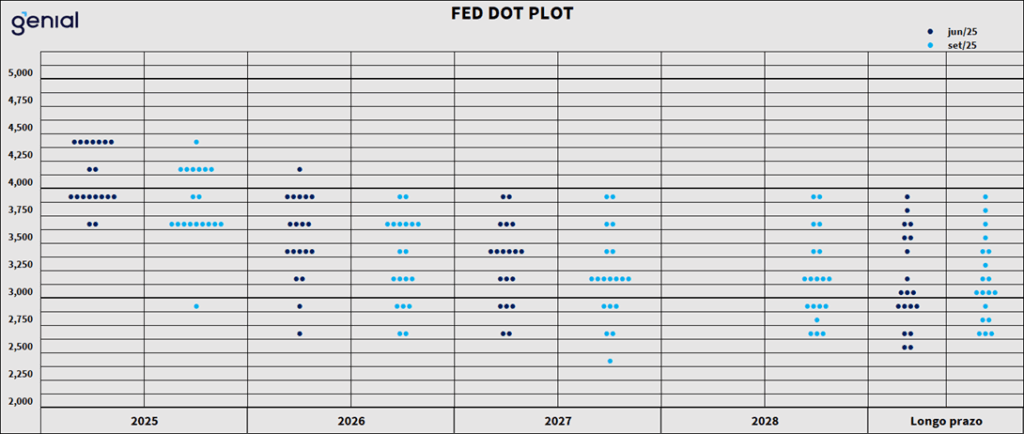

Já no que diz respeito as revisões envolvendo a Fed Funds rate, a mediana foi revisada consideravelmente para todos os anos. A de 2025 saiu de 3,9% para 3,6%, agora contemplando três ao invés de dois cortes de juros de 25 pontos base esse ano. Já em relação a 2026, a mediana saiu de 3,6% para 3,4%, enquanto que para 2027 a queda foi ainda maior, de 3,4% para 3,1%. Com isso, os membros do FOMC passaram a prever uma instância de política monetária menos restritiva do que antes ao longo do horizonte relevante, mas sem nenhum ganho em relação ao tempo esperado de convergência da inflação para a meta de 2,0%. Os demais dados, como as revisões altistas do PIB e baixistas da taxa de desemprego, se somam as perspectivas para a inflação ao se apresentarem como inconsistências no cenário dos membros do Fed exposto na tabela de projeções. Por sua vez, a mediana do juro de longo prazo não sofreu alteração (3,0%), embora a variância tenha aumentado, indicando que alguns diretores revisaram as suas estimativas da taxa neutra.

Por fim, mesmo com as inconsistências internas das projeções econômicas e com o presidente do Fed evitando se comprometer com um grande ciclo de afrouxamento monetário, o banco central norte americano deve cortar os juros em mais 25 pontos base em cada uma das reuniões restantes (outubro e dezembro) de 2025 por conta da primazia assumida pelo mercado de trabalho a partir de agora, uma decisão que não é isenta de riscos por parte do Fed em vista dos riscos consideráveis de repique inflacionário oriundo das tarifas de importação.