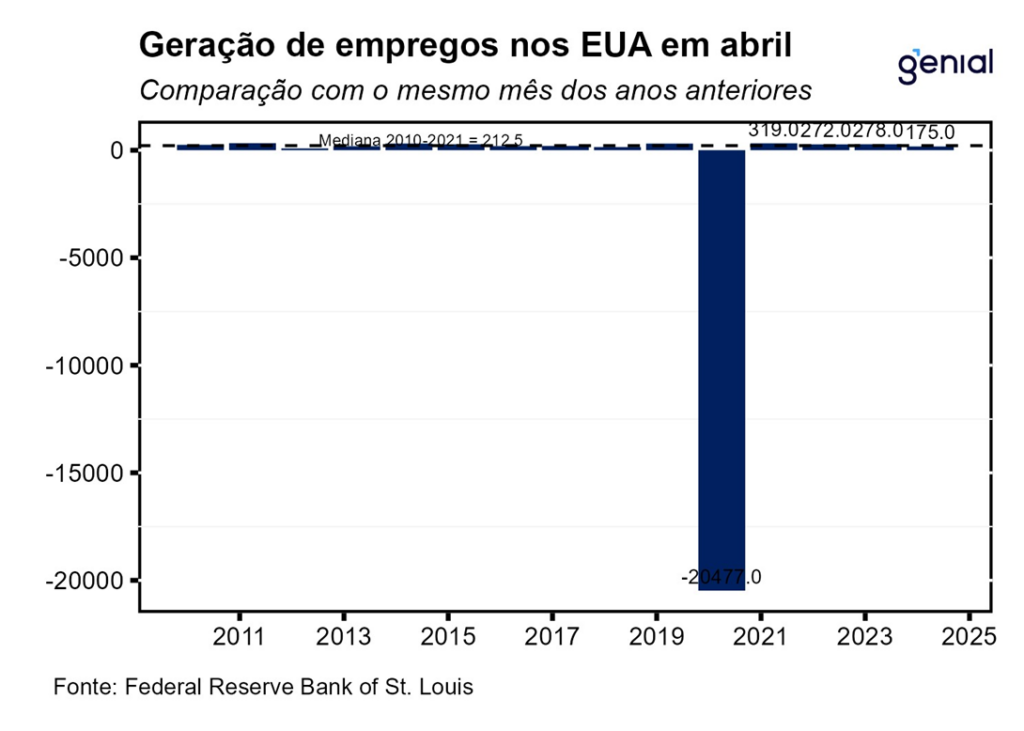

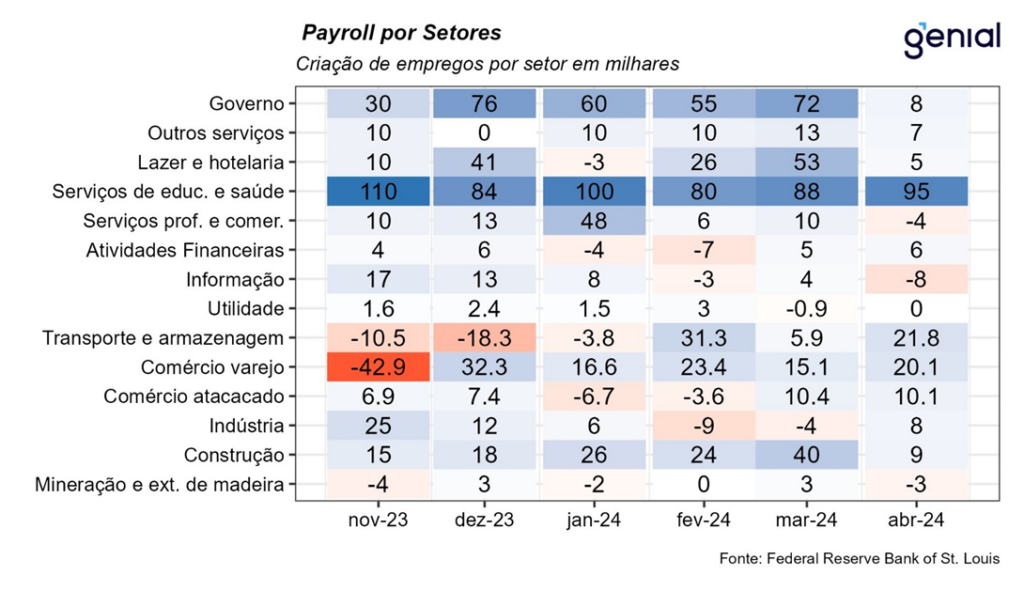

A criação líquida de 175 mil empregos em setores não-agrícolas (payroll) nos Estados Unidos em abril frustrou a mediana das expectativas do mercado (240 mil, Bloomberg). Somou-se a essa surpresa baixista as revisões relativas aos meses de fevereiro e março, que subtraíram 22 mil postos de trabalho. O número de fevereiro saiu de 270 mil para 236 mil, enquanto o de março saiu de 303 mil para 315 mil. Somando o resultado de abril com as revisões dos dois meses anteriores, houve 153 mil empregos adicionados, um número ainda mais fraco frente as expectativas para esse quarto mês do ano. Em abril, o setor de serviços reduziu o número de geração de postos de trabalho em relação aos meses anteriores, mas passou a ser responsável por uma parcela maior do total de vagas geradas (153 mil dos 175 mil). Com isso, o número de empregos se encontra 5,98 milhões acima do observado no pré-pandemia (fev/20).

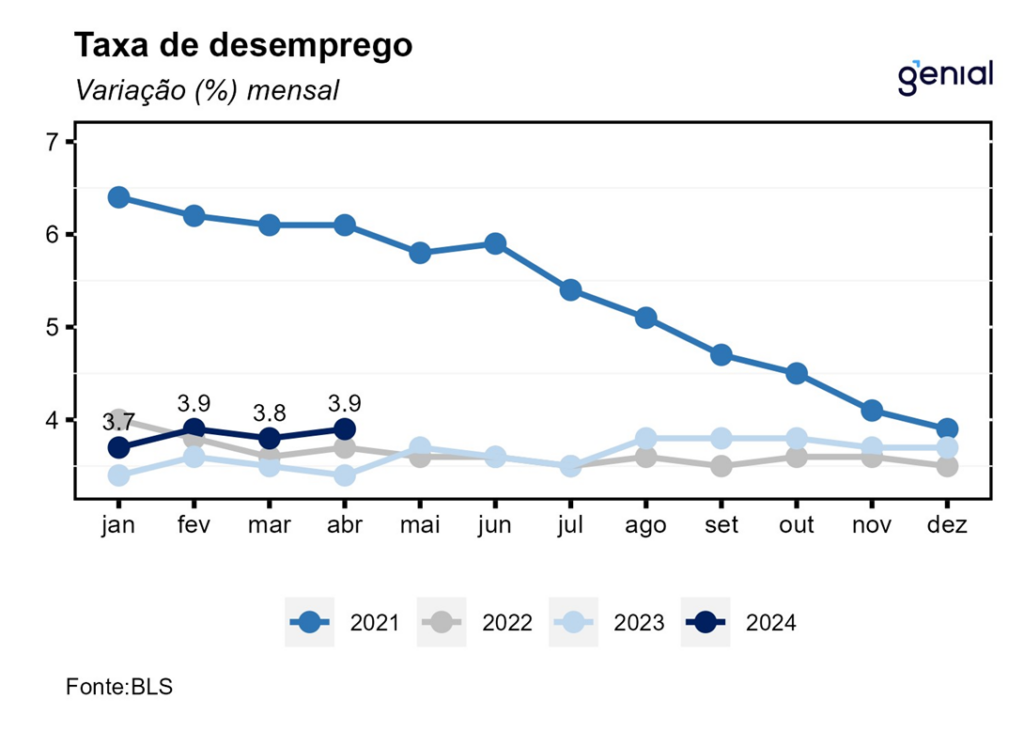

A taxa de desemprego avançou 0,1 p.p. em abril, saindo de 3,8% para 3,9% da força de trabalho, contrariando as expectativas de estabilidade. No mês, o número de desocupados avançou 63 mil, totalizando 6,49 milhões de norte-americanos. Com este resultado, a taxa de desemprego volta a se aproximar da taxa de desemprego natural de 4,4% estimada pelo Congressional Budget Office (CBO), dando sinais de que a política monetária restritiva adotada pelo Banco Central (Fed) está levando a um maior alinhamento entre a demanda e a oferta de trabalhadores.

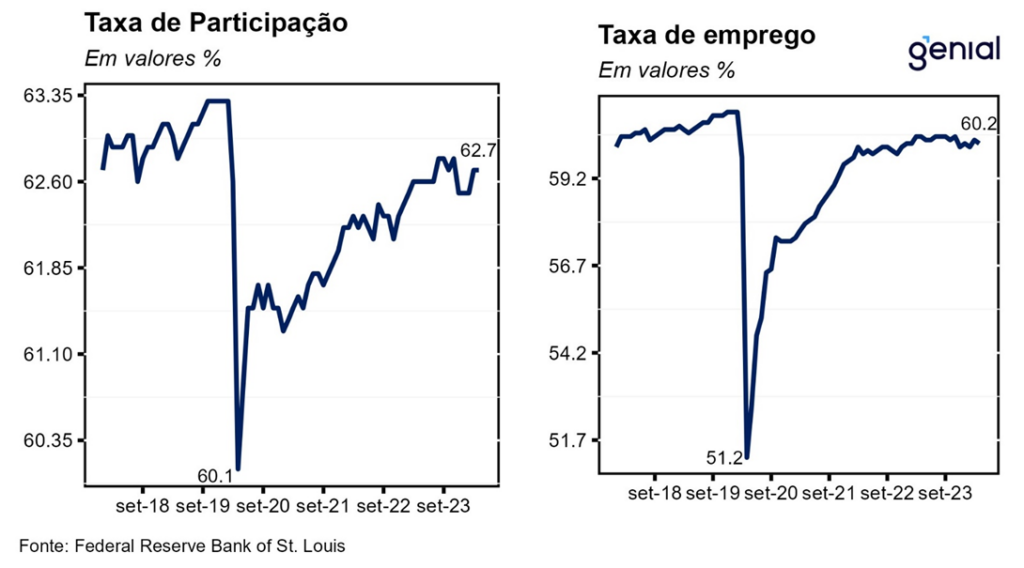

Em abril, a taxa de participação da força de trabalho veio conforme o esperado, se mantendo em 62,7%. A razão entre o total de empregados e a população em idade ativa (employment-population ratio) reverteu o avanço visto em março, saindo de 60,3% para 60,2% em abril. Com os resultados, a primeira medida agora se encontra 0,6 p.p. abaixo do patamar observado no período pré-pandemia (fev/20), enquanto a segunda se encontra 0,9 p.p. aquém.

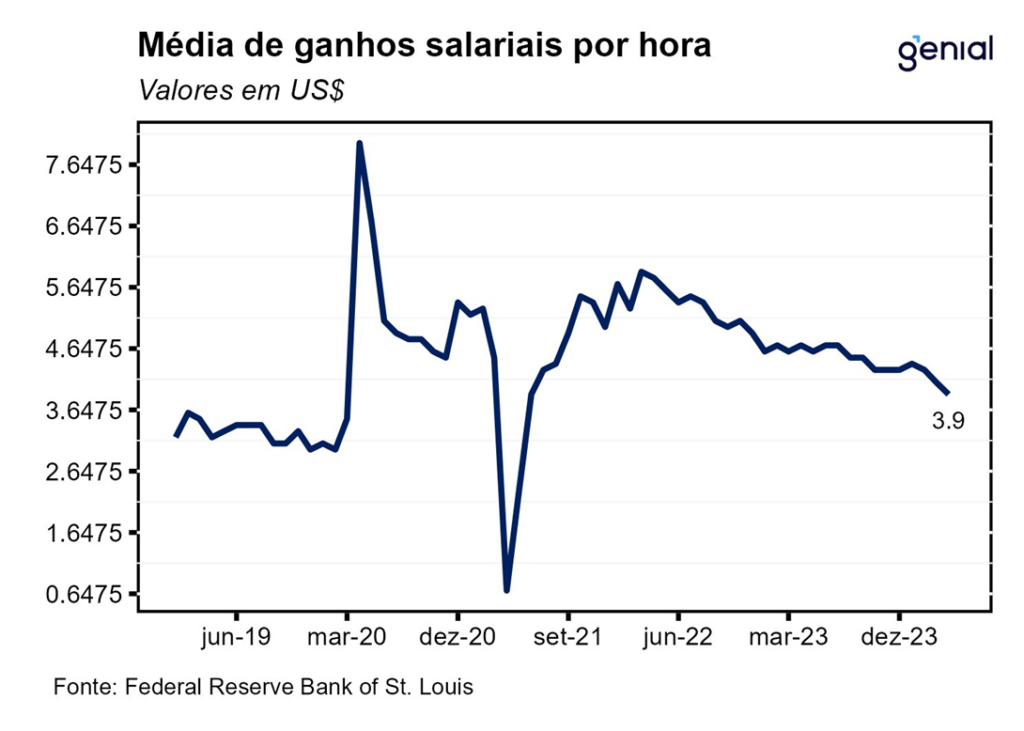

A média de ganhos salariais por hora subiu US$ 0,07 (0,20% m/m), abaixo das expectativas do mercado (0,3% m/m), alcançando o nível de US$ 34,75 por hora trabalhada em abril. Em doze meses, o salário médio por hora acumulou alta de 3,92%, vindo marginalmente abaixo das projeções dos analistas (4,00% a/a). Contudo, apesar da desaceleração de 0,20 p.p., os salários ainda permanecem em patamar bem acima da meta de inflação de 2,0%.

A criação de vagas no setor privado (ADP) foi de 192 mil em abril, vindo levemente acima as expectativas de 183 mil (Bloomberg). Já o número de vagas em aberto (JOLTS), uma métrica de demanda por mão de obra, veio um pouco abaixo das estimativas, registrando 8,49 milhões em março ante expectativa de 8,67 milhões. O payroll e o ADP continuaram a apresentar números um pouco mais próximos nas suas respectivas métricas de crescimento dos salários em relação ao que vinha sendo observado nos meses anteriores. Enquanto os salários do setor privado (ADP) desaceleraram para 5,0% a/a em abril, os salários dos setores não agrícolas (payroll) cresceram 3,92% a/a no mesmo período.

Por fim, apesar dos dados mais fracos relativos ao mercado de trabalho, com desaceleração no ritmo de criação vagas, elevação da taxa de desemprego e arrefecimento no crescimento dos salários, ainda assim o início do processo de corte de juros não deve ocorrer antes da reunião de setembro. Essa leitura mais positiva do mercado de trabalho ainda mantém o Fed numa abordagem mais dependente dos dados (data dependent), com outras divulgações positivas sendo necessárias para a autoridade monetária ter mais confiança de que o mercado de trabalha está, de fato, caminhando para uma situação de maior equilíbrio. O crescimento da força de trabalho indica que a imigração segue desemprenhando um papel chave na ampliação da oferta de mão de obra. Outro fator crucial para esse movimento, e que também vem contribuindo para o aumento da taxa de participação, é o fato de muitos indivíduos que tinham deixado de ofertar trabalho nos anos de pandemia estarem retornando para o mercado após o esgotamento recente do excesso de poupança.