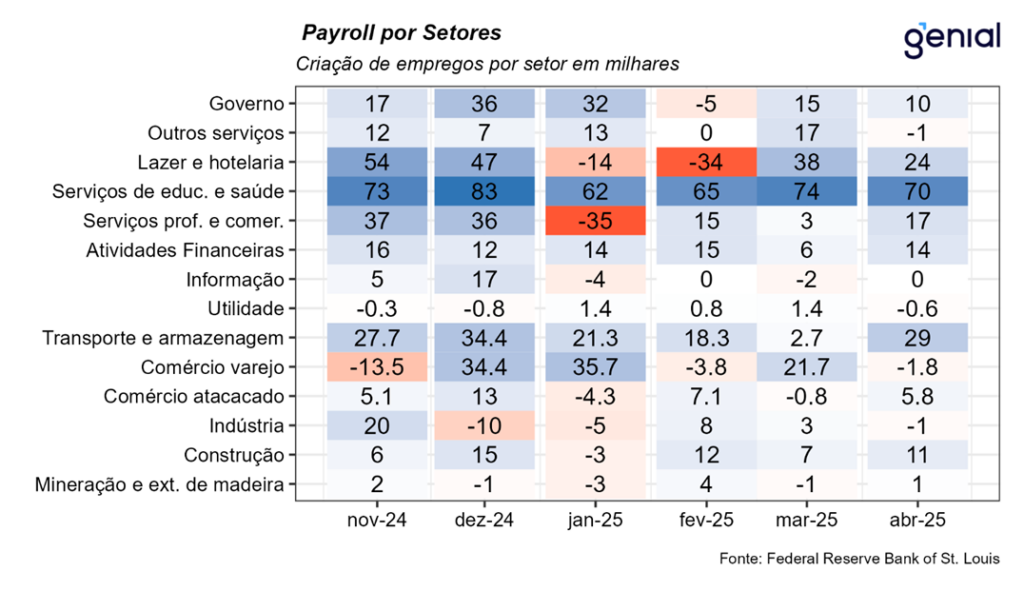

A criação líquida de 177 mil empregos em setores não-agrícolas (payroll) nos Estados Unidos em abril superou em muito as expectativas do mercado, vindo acima até mesmo do teto das projeções (171 mil, Bloomberg). Já as revisões relativas aos meses de fevereiro e março removeram 58 mil postos de trabalho. O número de fevereiro saiu de 117 mil para 102 mil, enquanto o de março recuou de 228 mil para 185 mil. Somando o resultado de abril com as revisões dos dois meses anteriores foram adicionados 119 mil empregos, um número mais próximo da mediana das estimativas dos analistas (138 mil, Bloomberg).

As aberturas mostraram que o setor privado gerou 167 mil postos, resultado esse também bem acima das expectativas (125 mil) e próximo do teto (170 mil). Já o setor público como um todo registrou criação líquida de 10 mil postos de trabalho, mesmo com o governo federal tendo contribuído com -9 mil empregos no mês. Essa disparidade evidencia a política de enxugamento da máquina publica promovida por Elon Musk à frente do Departamento de Eficiência Governamental (DOGE), mas que tem ficado restrito apenas a esfera federal.

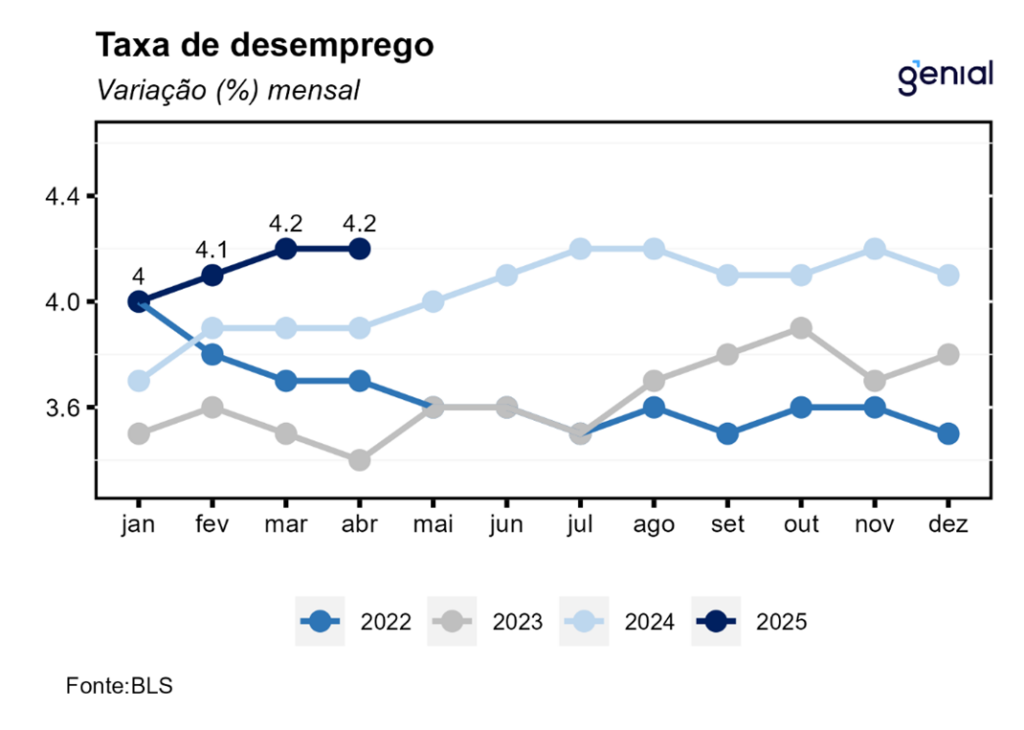

A taxa de desemprego veio em linha com o consenso de mercado (4,2%), permanecendo estável na passagem de março para abril. No mês, o número de desocupados apresentou avanço de 82 mil, alcançando 7,17 milhões de norte-americanos. Como a taxa de desemprego ainda se situa abaixo da taxa natural de 4,4% estimada pelo Congressional Budget Office (CBO), esse fator contribui para atenuar os receios de uma atividade econômica mais fraca. Na nossa visão, enquanto o emprego continuar robusto e as famílias em condições financeiras saudáveis (patrimônio líquido recorde), dificilmente veremos uma recessão pelo fato de o consumo ser responsável por uma parcela de 70% do PIB.

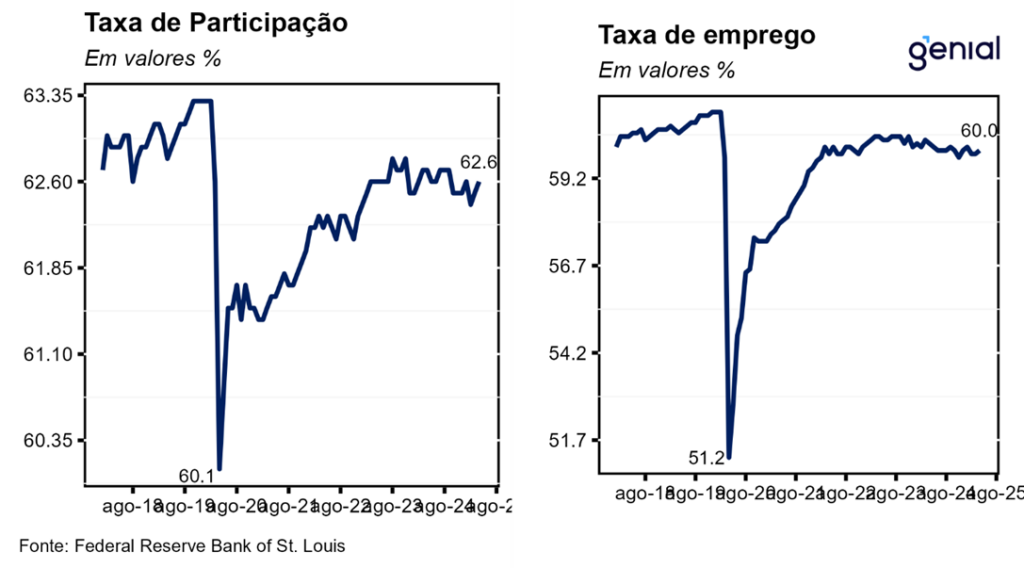

Em abril, a taxa de participação surpreendeu positivamente, saindo de 62,5% para 62,6% ante expectativa de que ela permanecesse estável. O mesmo ocorreu com a razão entre o total de empregados e a população em idade ativa (employment-population ratio) que saiu de 59,9% para 60,0%. Com os resultados, a primeira medida agora se encontra 0,7 p.p. abaixo do patamar pré-pandemia (fev/20), enquanto a segunda se encontra 1,1 p.p. aquém.

A média de ganhos salariais por hora subiu US$ 0,06 (0,17% m/m), vindo abaixo das expectativas do mercado (0,3% m/m, Bloomberg) e alcançando o nível de US$ 36,06 por hora trabalhada em abril. Em doze meses, o salário médio por hora acumulou alta de 3,77% a/a, abaixo das estimativas de aceleração para 3,9% a/a. Apesar de modesta, esse já é o quinto mês consecutivo de desaceleração dos salários, o que parece apontar para o fim da resistência dessa métrica em exibir uma trajetória de queda que seja compatível com a convergência da inflação para a meta de 2,0%.

Já pela métrica do ADP (criação de vagas no setor privado), não pudemos ver os mesmos sinais de vigor do mercado de trabalho norte americano. O número de abril (62 mil) veio abaixo do piso das estimativas dos analistas (65 mil, Bloomberg), evidenciando a grande disparidade que pode existir entre dados do mercado de trabalho observados sob essa métrica e pelo payroll. Além disso, a revisão do dado de março retirou 8 mil postos de trabalho (147 mil, ante 155 mil). Já os salários registraram uma menor taxa de variação (4,5% a/a) em abril, ante 4,6% a/a em março. Outro dado a apresentar uma maior fraqueza foi o número de vagas em aberto (JOLTS), uma métrica de demanda por mão de obra, que caiu para 7,192 milhões em março, ante 7,568 milhões em fevereiro, e para a qual se esperava uma redução menor, para 7,5 milhões. Essa projeção parece indicar alguma perda de ímpeto dos empresários em realizar novas contratações em face do cenário atual de elevada incerteza.

Ao contrário do ocorrido na divulgação do payroll de março, quando o anúncio da imposição de tarifas de importação por parte do governo Trump e a reação negativa dos mercados acabaram por ofuscar os dados positivos de mercado de trabalho, agora em abril esses mesmos dados fizeram mais preço nos mercados, com a forte geração de vagas mostrando uma economia resiliente mesmo num cenário de incerteza recorde.

Embora tenhamos visto um crescimento econômico negativo do PIB do 1º trimestre na métrica anualizada, discordamos dos receios majoritários do mercado acerca do risco de recessão nos EUA. Por conta disso, achamos que o mais prudente é o FED manter a taxa de juros inalterada até que o prazo de suspensão das tarifas recíprocas dado pelo governo Trump de 90 dias expire em meados de julho. A partir desta data, a autoridade monetária terá uma melhor estimativa do novo nível médio de tarifas aplicadas pelos Estados Unidos, permitindo cálculos mais precisos do impacto das mesmas sobre a inflação e as demais variáveis econômicas.