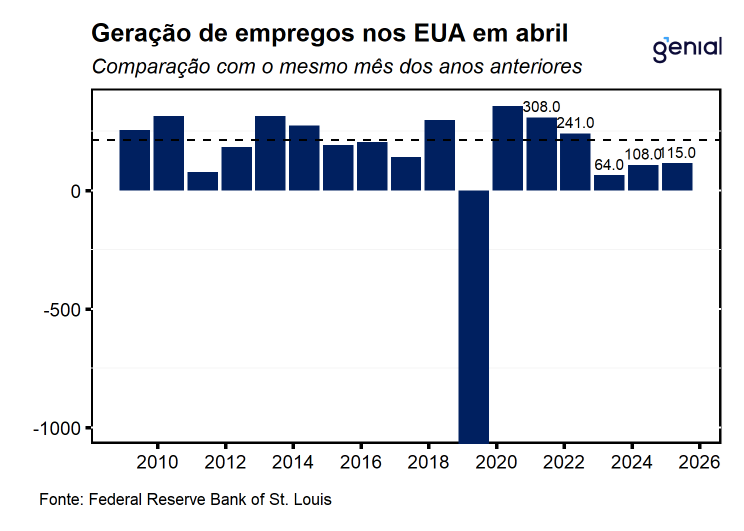

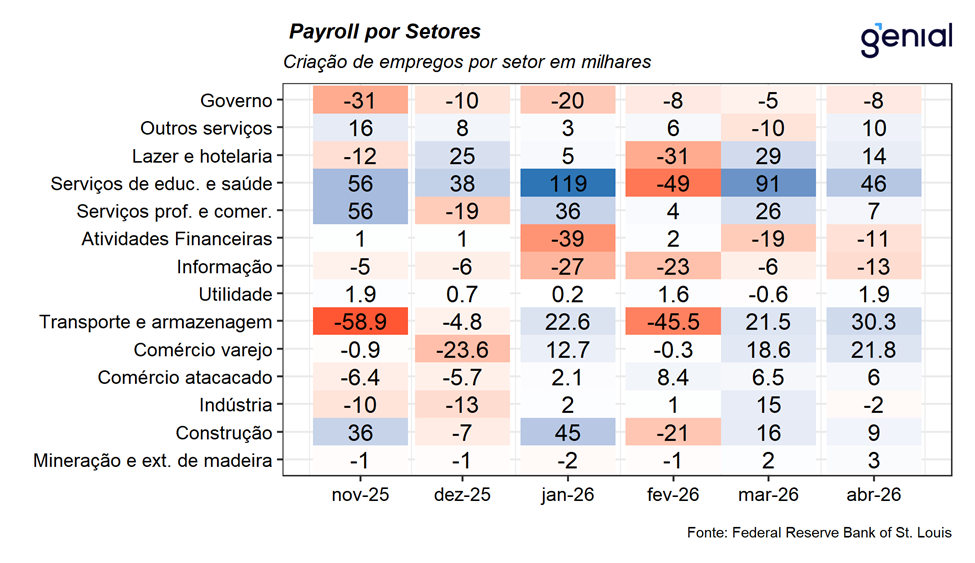

O mercado de trabalho norte americano gerou 115,0 mil empregos em setores não-agrícolas (payroll) em abril, número que surpreendeu, em muito, a expectativa de mercado (65,0 mil, Bloomberg) e veio em linha com outros indicadores que já apontavam para a resiliência do emprego nos Estados Unidos. Com isso, o indicador deu sequência à forte alta revisada de 185,0 mil postos criada em março, acumulando, nos últimos dois meses, o maior saldo líquido positivo de geração de empregos desde 2024. As aberturas mostraram que o setor privado contribuiu com 123,0 mil postos no mês, ante previsão de 75 mil (Bloomberg), enquanto o setor público fechou 8 mil postos. Destes, o governo federal foi responsável pelo encerramento de 9,0 mil vínculos de emprego, dando continuidade a uma sequência de quinze meses consecutivos de destruição de vagas, enquanto os governos estaduais e locais contribuíram em conjunto com 1,0 mil postos criados no período.

As revisões relativas aos meses de fevereiro e março subtraíram 16 mil postos de trabalho. O número de fevereiro saiu de -133,0 mil para -156,0 mil, enquanto o de março avançou de 178,0 mil para 185,0 mil. Somando o resultado de abril com as revisões de fevereiro e março, o saldo líquido ficou em 99,0 mil empregos, número ainda bem superior ao esperado para o mês, o que aponta para uma recuperação no mercado de trabalho na esteira da resiliência da atividade econômica americana.

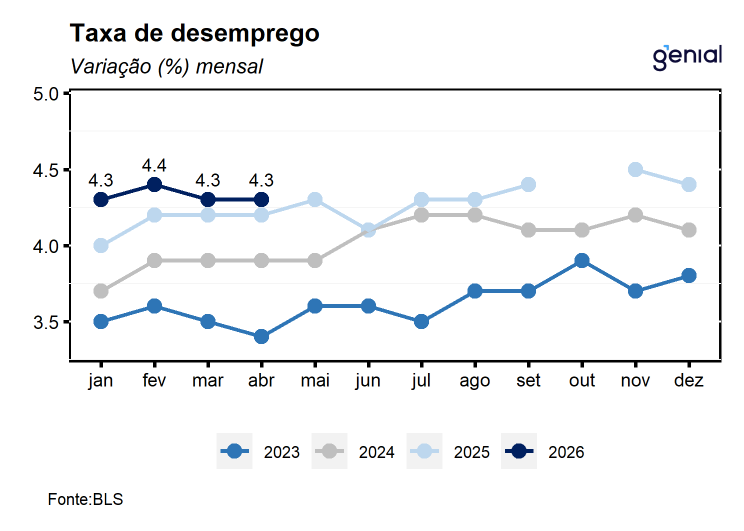

A taxa de desemprego veio em linha com a expectativa de mercado (Bloomberg), ao permanecer estável em 4,3% no mês, ainda abaixo do nível neutro estimado pelo Congressional Budget Office (CBO), de 4,4%. Vale destacar que a taxa de desemprego vem oscilando próxima desse nível desde jul/25, reforçando a percepção de que o mercado de trabalho parece estabilizado em um patamar que não tende a gerar pressões inflacionárias adicionais e ao mesmo tempo segue compatível com uma atividade econômica ainda resiliente. Em abril, o número de desocupados. Em abril, o número de desocupados aumentou em 134,0 mil, alcançando 7,37 milhões de americanos, retornando para próximo do patamar observado no início do ano, após uma forte alta na desocupação em fevereiro por conta de fatores climáticos mais adversos.

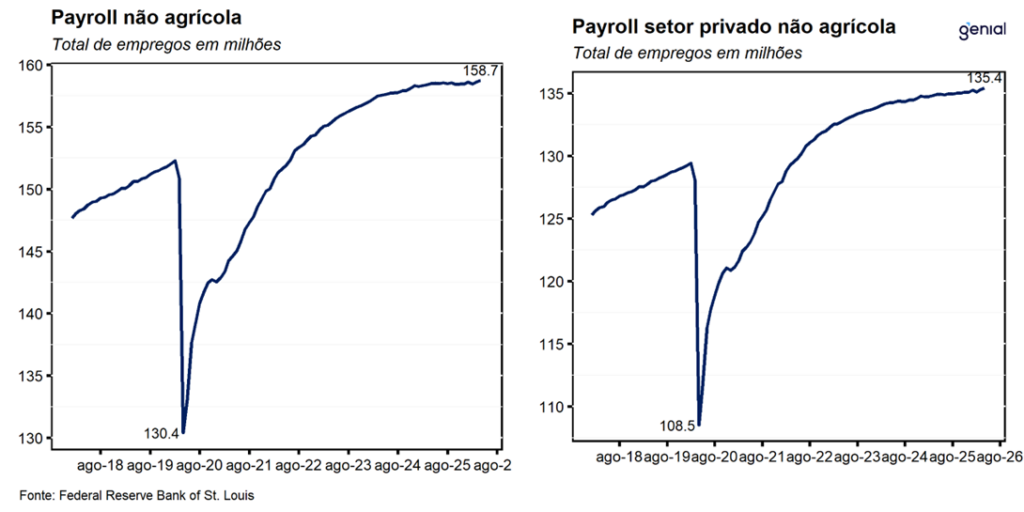

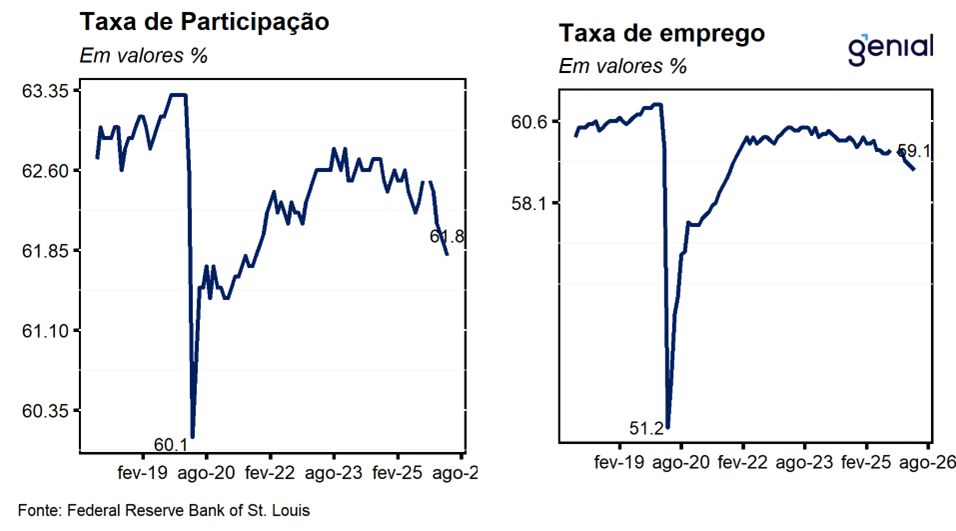

A taxa de participação surpreendeu, saindo de 61,9% para 61,8, surpreendendo o mercado que tinha como expectativa a estabilidade na passagem de março para abril (Bloomberg), configurando o quinto mês consecutivo de queda, puxada por uma diminuição da força de trabalho (-92 mil). Além disso, cabe destacar o recuo de 226,0 mil americanos da população ocupada, de modo que, o contingente total de ocupados ficou em 162,6 milhões de trabalhadores. Os dados sugerem que a estabilidade observada na taxa de desemprego ocorreu mesmo diante de um quadro marcado pelo aumento no número de desocupados e queda no contingente de ocupados, de modo que, a taxa de desemprego poderia ter se elevado se não fosse pela saída de pessoas da força de trabalho. Já a razão entre o total de empregados e a população em idade ativa (employment-population ratio) foi na mesma direção, saindo de 59,2% para 59,1%. Com esses resultados, a primeira medida agora se encontra 1,5 p.p. abaixo do patamar pré-pandemia (fev/20), enquanto a segunda se encontra 2,0 p.p. aquém.

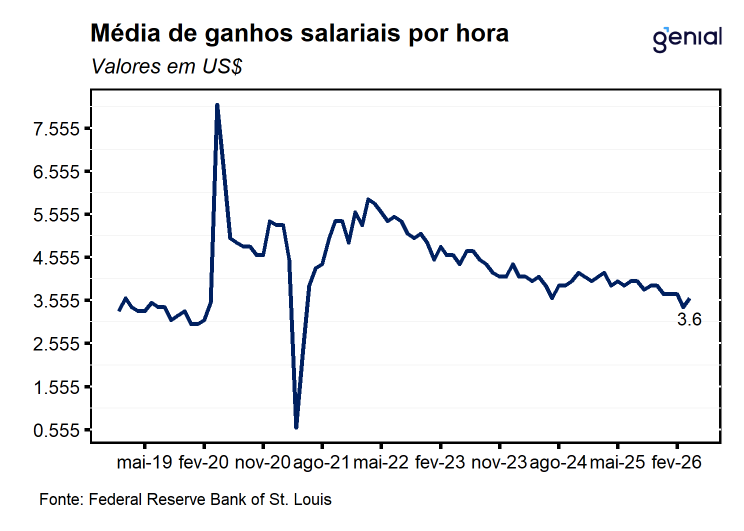

A média de ganhos salariais por hora subiu US$ 0,06 (0,2% m/m), ficando aquém da mediana do mercado (0,3% m/m, Bloomberg), atingindo o nível de US$ 37,41 por hora trabalhada em abril. Em doze meses, o salário médio por hora acumulou alta de 3,6% a/a, apresentado um crescimento abaixo das expectativas (3,8% a/a) que esperavam uma aceleração mais significativa em relação ao crescimento revisado do mês de março de 3,4% a/a.

A criação de vagas no setor privado (ADP), exibiu um resultado um similar em abril (109,0 mil, ante expectativa de 120,0 mil; Bloomberg). Já para o JOLTS (métrica de demanda por mão de obra), o resultado foi de 6,87 milhões em março ante expectativas de 6,85 milhões, após um saldo revisado de vagas abertas de 6,92 milhões no mês de fevereiro. Por fim, os pedidos iniciais de seguro-desemprego ficaram abaixo do esperado pelo mercado para a semana encerrada no dia 2 de maio ao registrar 200 mil pedidos, ante uma expectativa consensual de 205 mil (Bloomberg). Em particular, os pedidos iniciais de seguro-desemprego completaram 12 semanas consecutivas abaixo do nível observado nos mesmos períodos do ano anterior, reforçando a interpretação de que o mercado de trabalho, embora não esteja ganhando força, tampouco dá sinais de enfraquecimento.

O payroll de abril, assim como o de março, segue contribuindo para reduzir a pressão sobre o mandato dual do Federal Reserve. Com um mercado de trabalho ainda resiliente, a autoridade monetária ganha espaço para concentrar sua atenção nos riscos inflacionários altistas, que começam a se materializar diante do impasse nas negociações. Em nossa avaliação, a manutenção do barril de petróleo em torno de US$ 95,0 pode adicionar cerca de 0,5 p.p. à inflação cheia nos Estados Unidos, tornando improvável a continuidade do ciclo de afrouxamento monetário, ao menos no curto prazo.