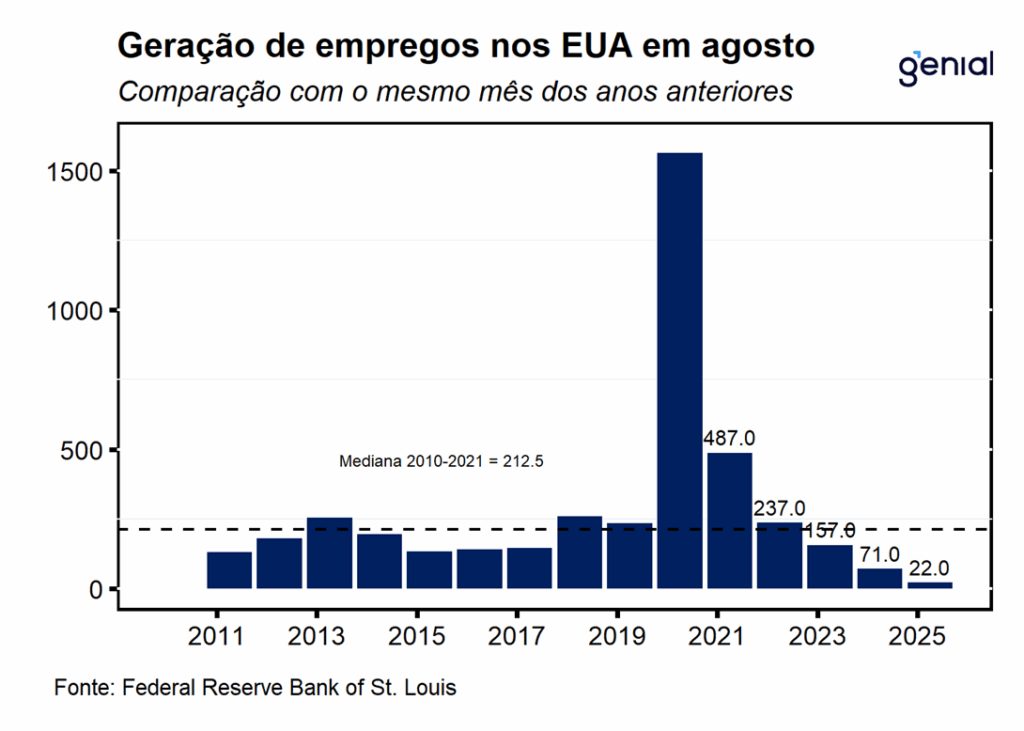

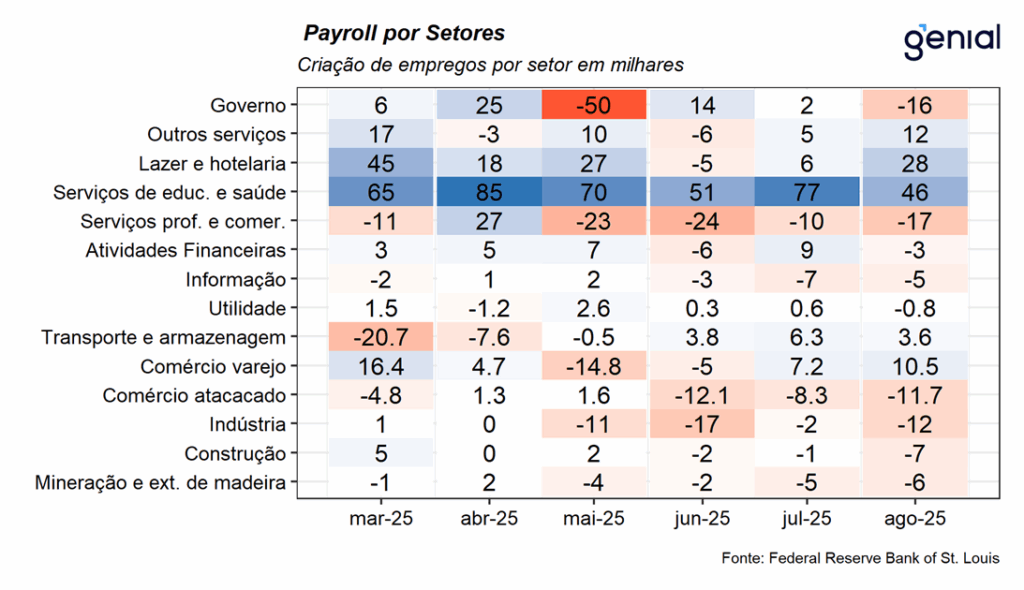

A criação líquida de 22 mil empregos em setores não-agrícolas (payroll) nos Estados Unidos em agosto veio bem aquém tanto das expectativas do mercado (75 mil, Bloomberg) como da nossa projeção (85 mil). Já as revisões relativas aos meses de junho e julho subtraíram 21 mil postos de trabalho. O número de junho recuou de 14 mil para -13 mil, enquanto o de julho saiu de 73 mil para 79 mil. Somando o resultado de agosto com as revisões dos dois meses anteriores o saldo líquido ficou em apenas 1 mil empregos, um número bem fraco. As aberturas mostraram que o setor privado contribuiu com 38 mil postos no mês, resultado aquém das expectativas (75 mil, Bloomberg), enquanto o setor público contribuiu com -16 mil postos, com o governo federal sendo responsável pelo fechamento de vagas (-15 mil) pelo sétimo mês consecutivo.

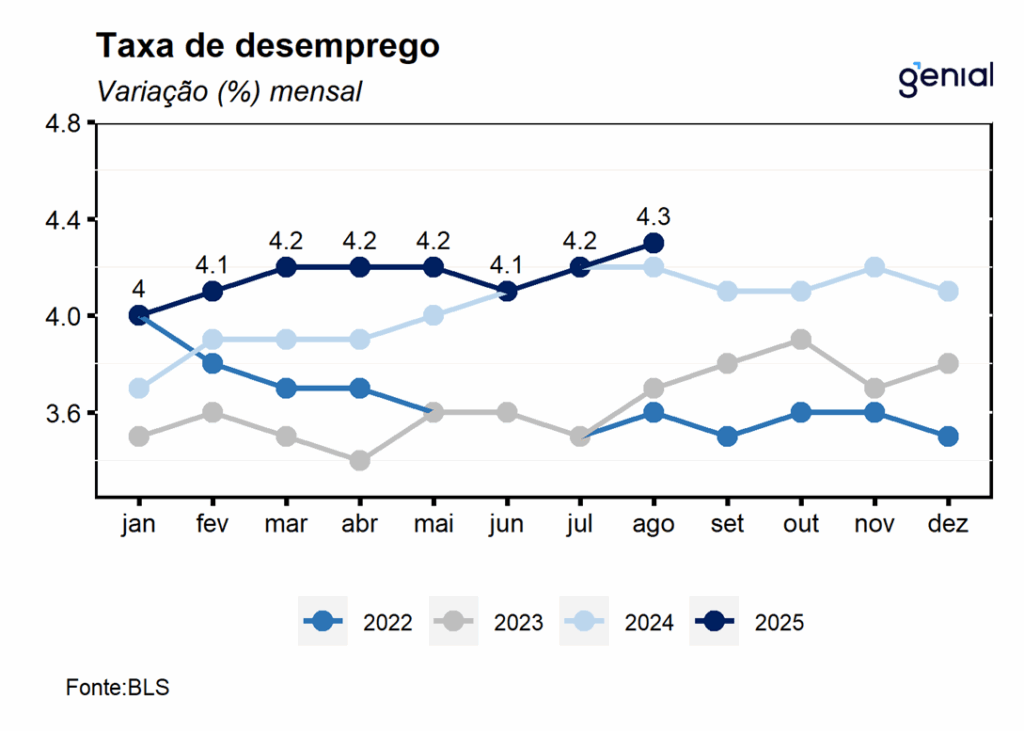

A elevação da taxa de desemprego veio em linha com o consenso de mercado, saindo de 4,2% para 4,3% da força de trabalho. Em agosto, o número de desocupados avançou 148 mil, alcançando 7,38 milhões de norte-americanos. Com a taxa de desemprego ainda abaixo da taxa natural de 4,4% estimada pelo Congressional Budget Office (CBO), esse fator ainda age como um vetor a retardar o processo de desinflação. Vale destacar que a queda na oferta de trabalho decorrente da política de imigração mais rígida do governo Trump contribuiu para reduzir significativamente o número de vagas de emprego que tem que ser geradas por mês para manter a taxa de desemprego estável.

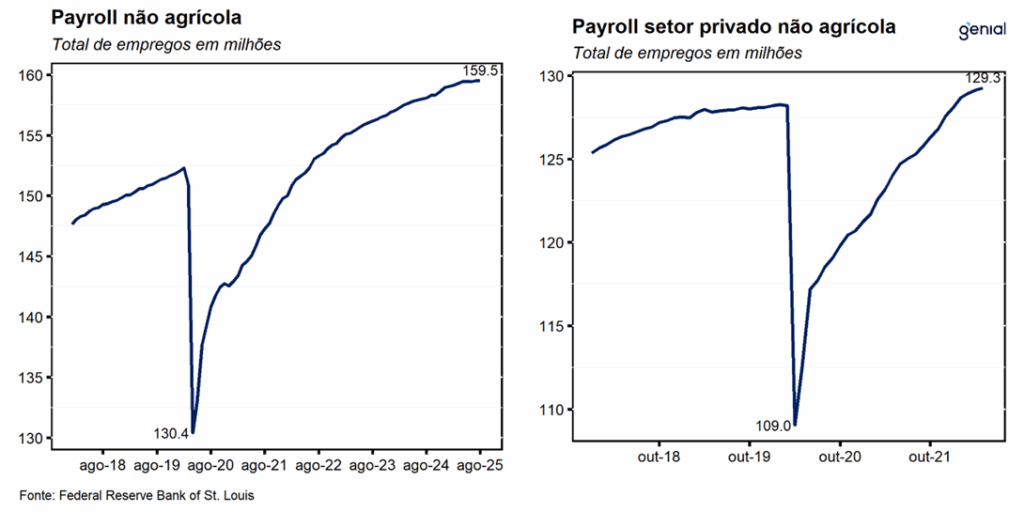

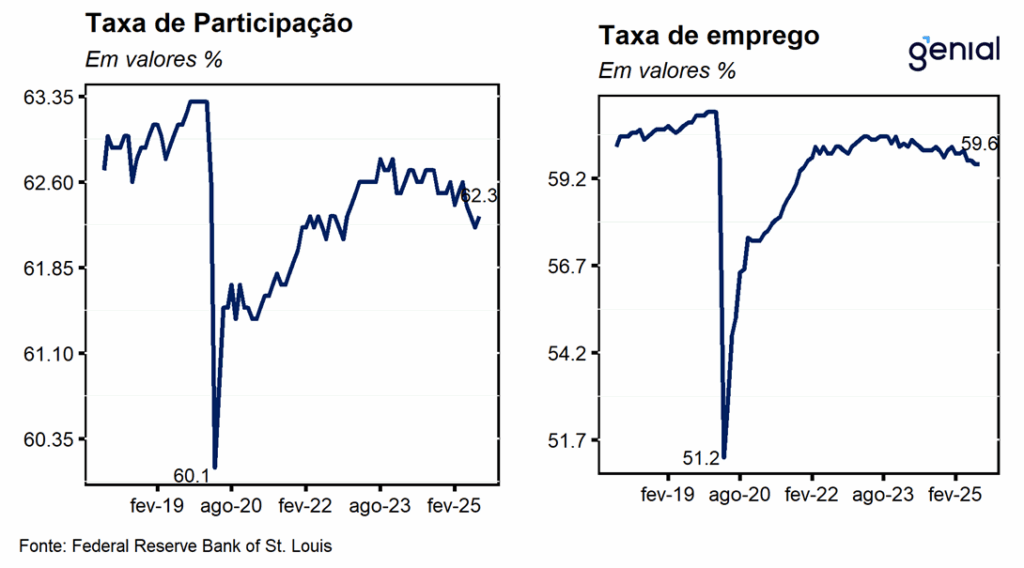

Em agosto, a taxa de participação contrariou as expectativas de estabilidade e subiu de 62,2% para 62,3% da força de trabalho, retornando ao patamar de junho. Já a razão entre o total de empregados e a população em idade ativa (employment-population ratio) permaneceu em 59,6%. Com os resultados, a primeira medida agora se encontra 1,0 p.p. abaixo do patamar pré-pandemia (fev/20), enquanto a segunda se encontra 1,5 p.p. aquém.

A média de ganhos salariais por hora subiu US$ 0,10 (0,27% m/m), vindo em linha com a nossa expectativa (0,29% m/m) e a do mercado (0,3% m/m, Bloomberg), atingindo o nível de US$ 36,53 por hora trabalhada em agosto. Em 12 meses, o salário médio por hora acumulou alta de 3,69% a/a, vinda abaixo das expectativas do mercado de desaceleração para 3,8% a/a e da nossa (3,78% a/a). Esse dado retoma a trajetória de lento arrefecimento dos salários que havia sido interrompida em julho.

Olhando o mercado de trabalho por uma métrica de demanda por mão de obra (JOLTS) também pôde-se observar uma perda de robustez, com uma diminuição do ímpeto dos empresários em realizar novas contratações mesmo após uma redução das incertezas no curto prazo com a definição de várias alíquotas tarifárias. Além do número de junho ter sofrido uma revisão baixista de 7,437 milhões para 7,357 milhões, os postos de trabalho em aberto em julho caíram para 7,181 milhões, vindo aquém do esperado (7,380 milhões, Bloomberg). O ADP (criação de vagas no setor privado) foi mais uma métrica a exibir um resultado fraco, registrando a criação de apenas 54 mil postos em agosto quando as estimativas de mercado apontavam para a criação de 68 mil (Bloomberg). Assim como no caso do payroll, o dado de julho sofreu uma leve revisão altista (de 104 mil para 106 mil). Já os salários repetiram em agosto a mesma variação anual de julho (4,4% a/a).

Esse enfraquecimento adicional do mercado de trabalho exibido nos dados mais recentes contribui para a formação de um consenso entre os diretores do Fed (banco central norte americano) em prol não só da retomada do ciclo de corte de juros já na próxima reunião de setembro, como também abre espaço para a continuidade do afrouxamento monetário em todas as reuniões restante do FOMC no ano.