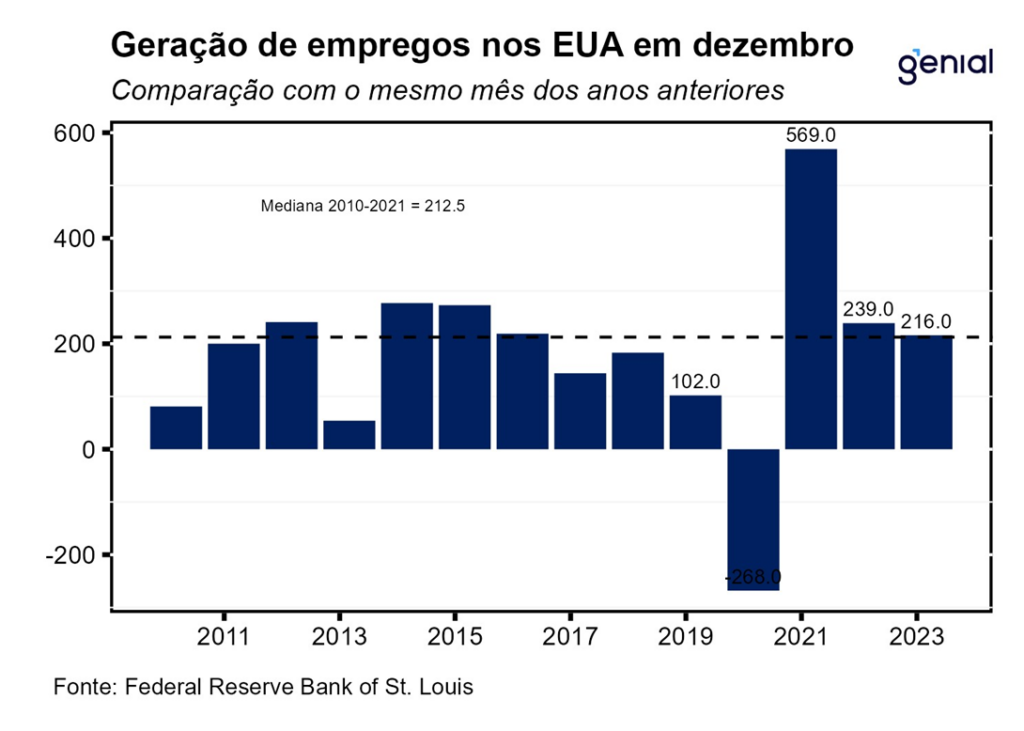

A criação líquida de 216 mil empregos em setores não-agrícolas (payroll) nos Estados Unidos em dezembro veio acima do consenso de mercado, que esperava alta de 175 mil (Bloomberg). Soma-se a essa surpresa altista as revisões relativas aos meses de outubro e novembro, que removeram 71 mil postos de trabalho. O número de outubro saiu de 150 mil para 105 mil, enquanto o de novembro saiu de 199 mil para 173 mil. Somando o resultado de dezembro com as revisões dos dois meses anteriores, houve 145 mil empregos adicionados, um número bem menos expressivo frente a expectativa de 175 mil, ajudando a frear o pessimismo do mercado com os números do relatório mensal de emprego. Já no acumulado do ano de 2023, a criação de vagas foi da ordem de 2,70 milhões.

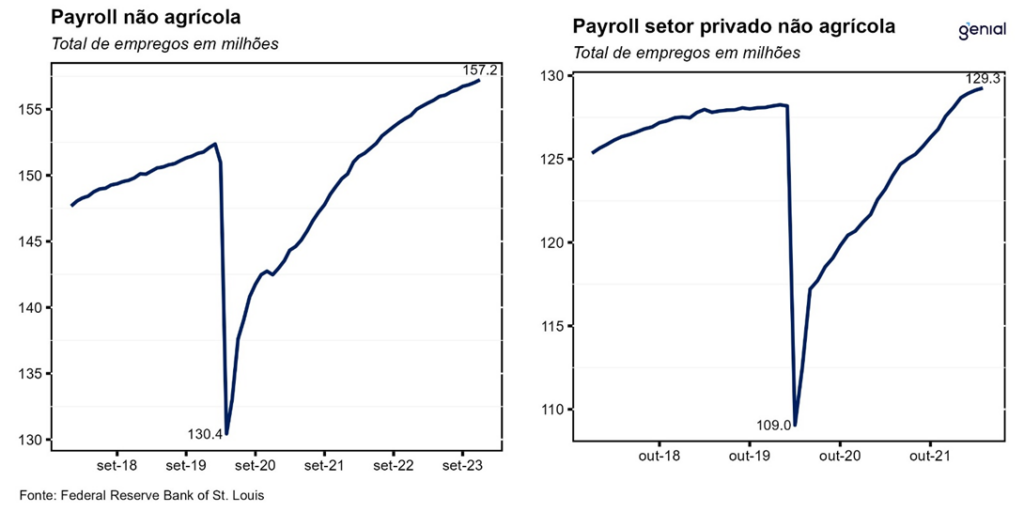

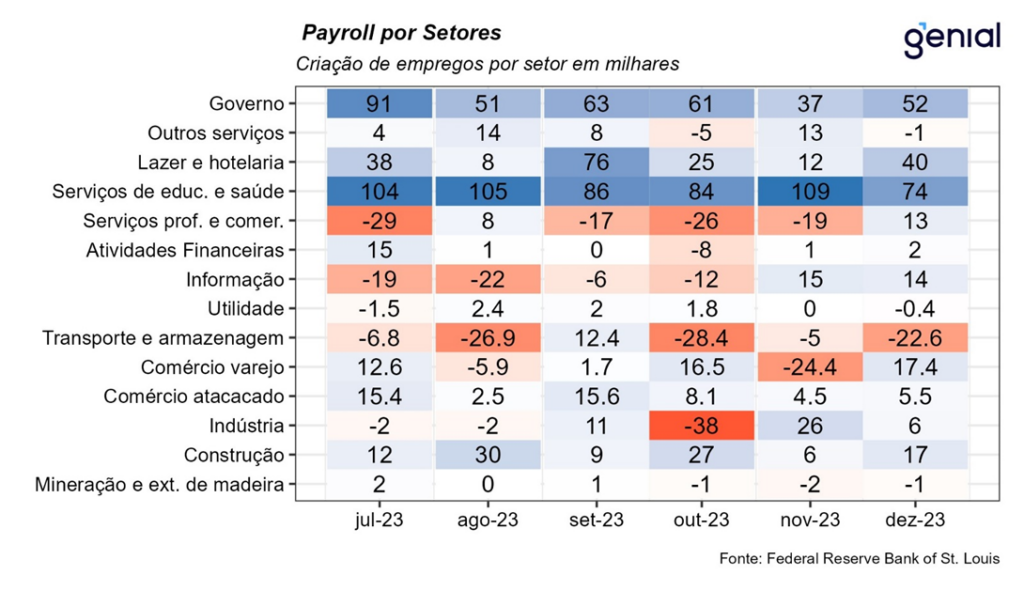

O setor de serviços voltou a apresentar aumento na geração de postos de trabalho, respondendo por 142 mil dos 164 mil empregos criados pelo setor privado. O setor público, por sua vez, foi responsável pela criação de 52 mil postos. Com isso, o número de empregos se encontra 4,86 milhões acima do observado no pré-pandemia (fev/20).

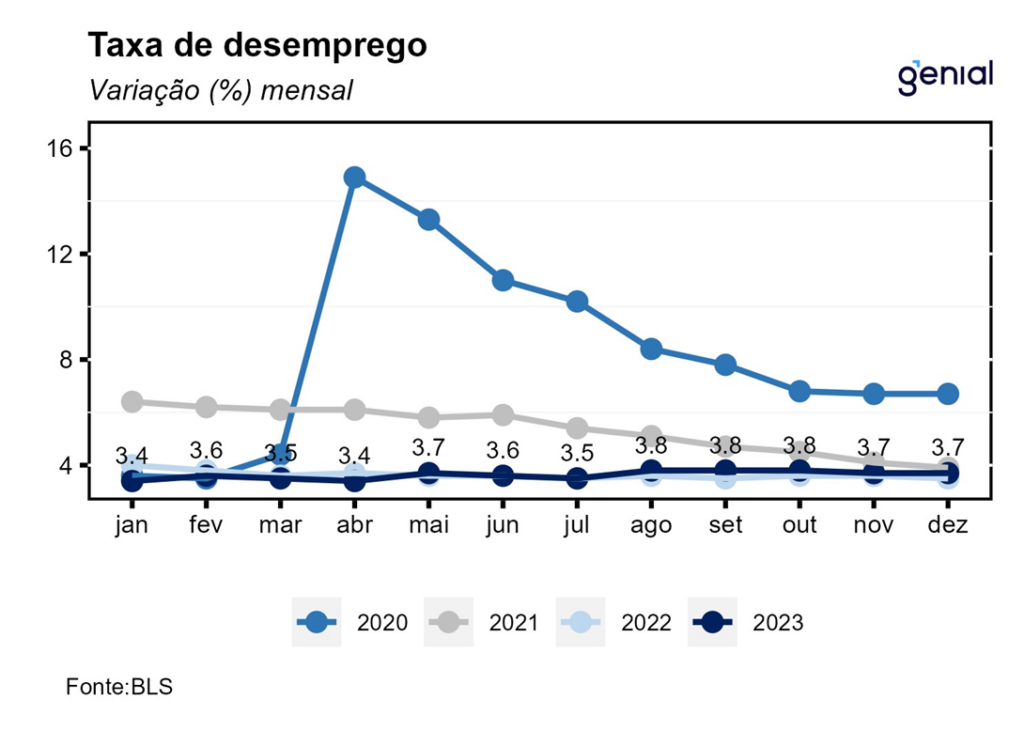

A taxa de desemprego repetiu em dezembro o mesmo número de novembro (3,7%), contrariando as expectativas do mercado de alta de 0,1 p.p. para 3,8% (Bloomberg). No mês, o número de desocupados avançou 6 mil, totalizando 6,27 milhões de americanos. Com este resultado, a taxa de desemprego continua a se situar ainda bem abaixo da taxa de desemprego natural (4,4%, CBO), dando sinais de que, apesar do maior alinhamento ocorrido recentemente entre a demanda e a oferta de trabalhadores, a política monetária empreendida pelo Banco Central norte-americano (Fed) ainda tem um caminho a percorrer para reestabelecer o equilíbrio no mercado de trabalho.

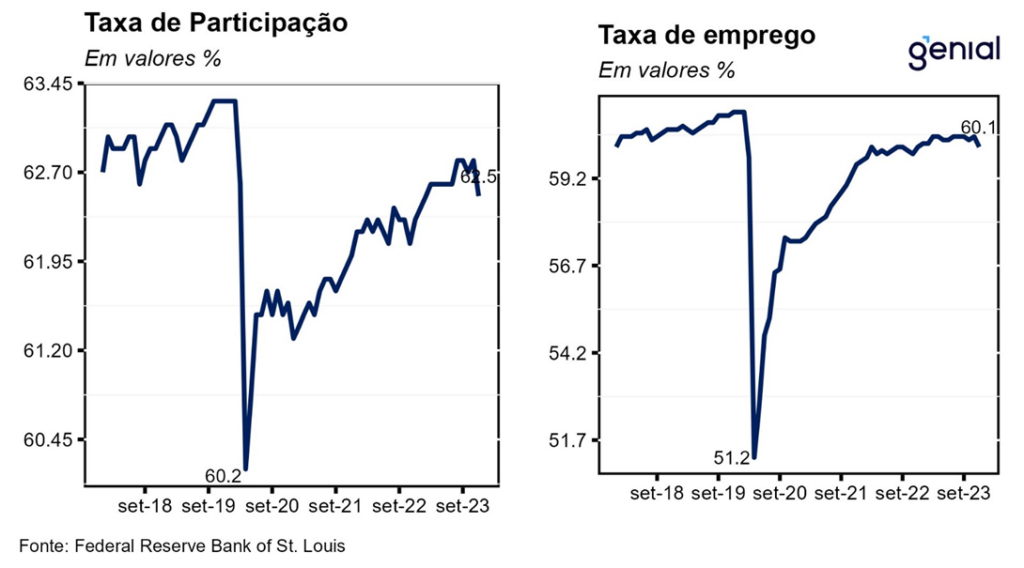

Depois de uma lenta trajetória de recuperação iniciada com a reabertura da economia no pós-pandemia, a taxa de participação da força de trabalho surpreendeu, caindo 0,3 p.p. em dezembro para 62,5% enquanto as estimativas apontavam para manutenção em 62,8%. Essa queda inesperada da taxa de participação é um dos motivos pelos quais a taxa de desemprego não foi pressionada, permanecendo estável em 3,7%. A razão entre o total de empregados e a população em idade ativa (employment-population ratio) também apresentou queda de 0,3 p.p. no mês ao sair de 60,4% para 60,1%. Com estes resultados, a primeira medida agora se encontra 0,8 p.p. abaixo do patamar observado no período pré-pandemia (fev/20), enquanto a segunda se encontra 1,0 p.p. aquém.

A média de ganhos salariais por hora aumentou US$ 0,15 (0,4% m/m), 0,1 p.p. acima das expectativas do mercado (0,3% m/m), alcançando o nível de US$ 34,27 por hora trabalhada em dezembro. Em doze meses, o salário médio por hora acumulou alta de 4,1%, superando as projeções de avanço de 3,9%. Com isso, os salários parecem encontrar dificuldades para romper o ritmo de alta de 4,0% a/a, rodando bem acima da meta de inflação de 2,0%.

Apesar de não ter apresentado uma boa correlação com o payroll desde a mudança metodológica adotada em 2022, a criação de vagas no setor privado (ADP) configurou uma boa prévia para geração de postos em setores não-agrícolas em dezembro, com o número cheio e o setor de serviços surpreendendo para cima nessas duas métricas do mercado de trabalho. Um dado que veio mais em linha com as projeções foi o do número de vagas em aberto (JOLTS), uma métrica de demanda por mão de obra, que registrou 8,79 milhões ante expectativa de 8,77 milhões.

Por fim, os dados recentes do mercado de trabalho, com a geração de empregos surpreendendo para cima e com os salários ainda resilientes, confirmam a nossa visão de que o otimismo recente do mercado foi exagerado, com o início esperado para o ciclo de afrouxamento monetário devendo passar do final do primeiro trimestre do ano para algo mais próximo do final do primeiro semestre. Em 2024, o ritmo mensal de criação de vagas deve desacelerar para 125 mil, ante os 225 mil registrados em 2023. Essa redução estaria em consonância com o cenário de “pouso suave”, refletindo os efeitos defasados de uma política monetária ainda restritiva sobre a economia.