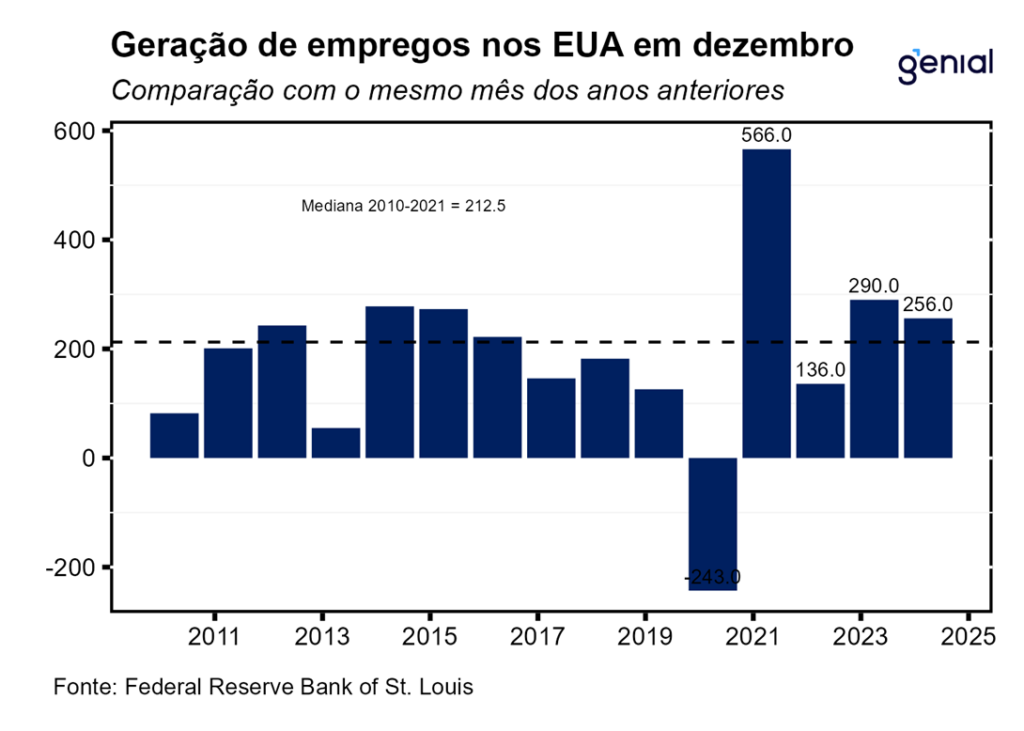

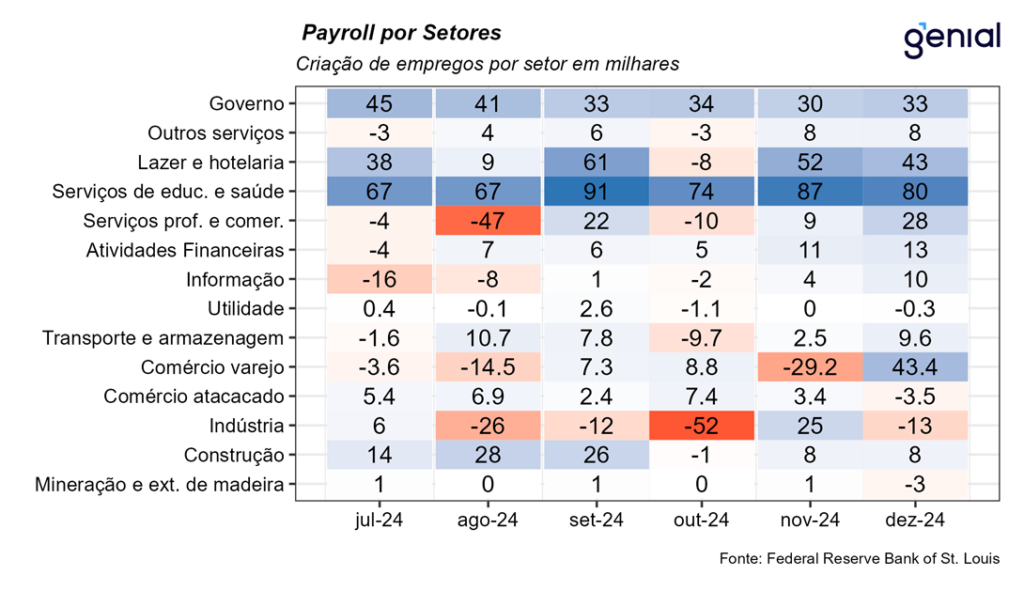

A criação líquida de 256 mil empregos em setores não-agrícolas (payroll) nos Estados Unidos em dezembro superou, em muito, as expectativas do mercado (165 mil, Bloomberg). Em compensação, as revisões relativas aos meses de outubro e novembro subtraíram 8 mil postos de trabalho. O número de outubro saiu de 36 mil para 43 mil, enquanto o de novembro recuou de 227 mil para 212 mil. Somando o resultado de dezembro (256 mil) com as revisões dos dois meses anteriores (-8 mil) ainda assim foram adicionados significativos 248 mil empregos. Já no acumulado de 2024, a economia norte americana gerou 2,23 milhões de postos de trabalho.

De certa forma, essa surpresa altista no número de geração de vagas em dezembro já era esperada por nós, uma vez que após a passagem de furacões pelo sul dos EUA em outubro, o resultado ruim do payroll deste mês deveria ser seguido por uma recuperação nos dois meses subsequentes. Conforme esperávamos, esse processo acabou guardando muitas semelhanças com o que ocorreu com o dado do payroll de julho, que veio mais fraco e foi seguido de dois meses consecutivos de recuperação.

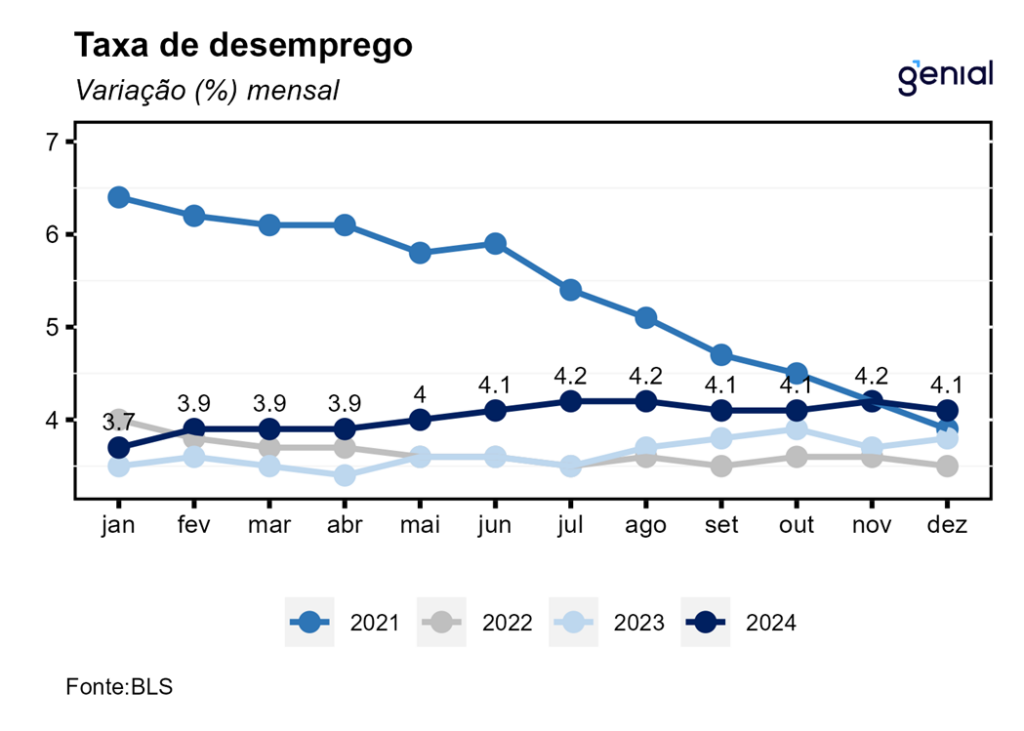

A taxa de desemprego recuou 0,1 p.p. na passagem de novembro para dezembro, saindo de 4,2% para 4,1% da força de trabalho, surpreendendo o consenso de mercado que esperava a manutenção da taxa em 4,2%. Em dezembro, o número de desocupados recuou 235 mil, totalizando 6,89 milhões de norte-americanos. Com a permanência da taxa de desemprego em patamar abaixo da taxa natural de 4,4% estimada pelo Congressional Budget Office (CBO), o Fed deveria voltar a privilegiar a estabilidade de preços em vista dos sinais de reaceleração inflacionária na margem ao tentar, daqui para frente, manter em equilíbrio os riscos ao seu mandato dual.

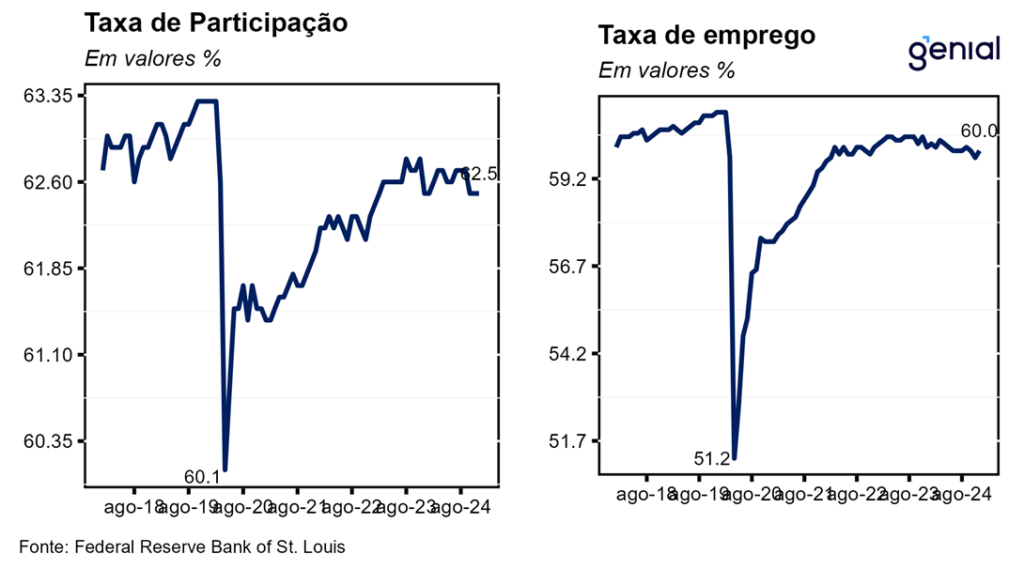

Em dezembro, a taxa de participação permaneceu estável em 62,5%, vindo ao encontro do esperado pelo mercado. Por outro lado, a razão entre o total de empregados e a população em idade ativa (employment-population ratio) recuperou o patamar de outubro (60,0%) após recuar para 59,8% em novembro. Com os resultados, a primeira medida se encontra 0,8 p.p. abaixo do patamar observado no período pré-pandemia (fev/20), enquanto a segunda se encontra 1,1 p.p. aquém.

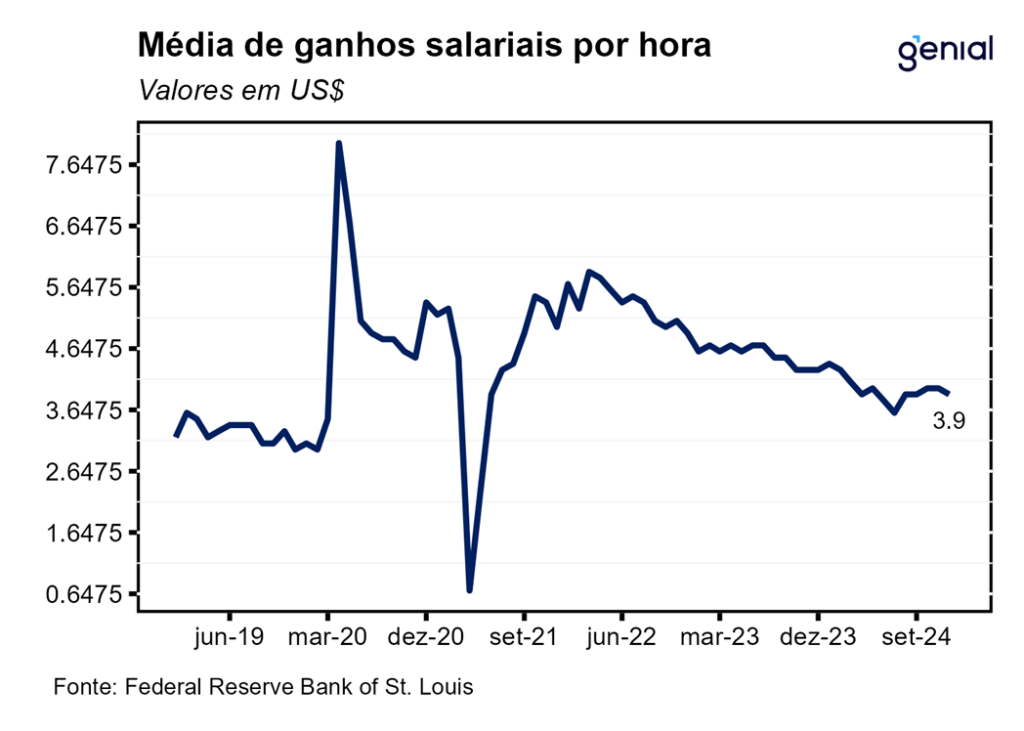

A média de ganhos salariais por hora subiu US$ 0,10 (0,3% m/m), vindo em linha com as expectativas do mercado, alcançando o nível de US$ 35,69 por hora trabalhada em dezembro. Em doze meses, o salário médio por hora acumulou alta de 3,9% a/a, vindo marginalmente abaixo das estimativas (4,0% a/a). Mesmo assim, os dados recentes mostram que os salários vêm apresentando resistência em exibir uma trajetória consistente de queda que seja compatível com a convergência da inflação para a meta de 2,0%.

A criação de vagas no setor privado (ADP) foi de 122 mil em dezembro, um pouco abaixo das expectativas de 135 mil (Broadcast+), resultado que divergiu consideravelmente do payroll. Mais alinhado com o dado do payroll, o número de vagas em aberto (JOLTS), uma métrica de demanda por mão de obra, surpreendeu para cima, registrando 8,098 milhões em novembro ante expectativa de 7,685 milhões. Os números do mês imediatamente anterior também foram revistos para cima, saindo de 7,744 milhões para 7,839 milhões em outubro.

Em vista da forte surpresa altista com o payroll de dezembro, antevemos uma pausa do ciclo de afrouxamento monetário por parte do Fed na sua primeira reunião do ano em janeiro. Em nosso cenário base para 2025 ainda vemos espaço para o Fed reduzir a taxa básica de juros em 25 pontos base mais uma vez no primeiro trimestre de 2025 para o intervalo entre 4,00% e 4,25% ao ano, embora reconheçamos que os riscos apontem, majoritariamente, na direção oposta, de manutenção ou de inflexão do ciclo.