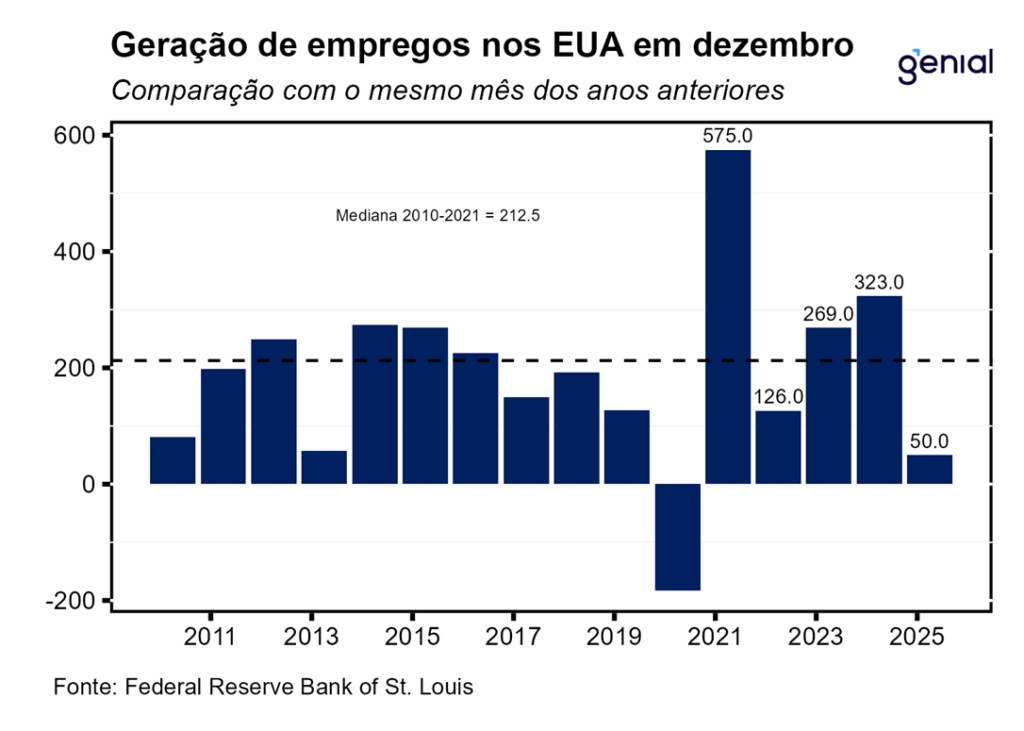

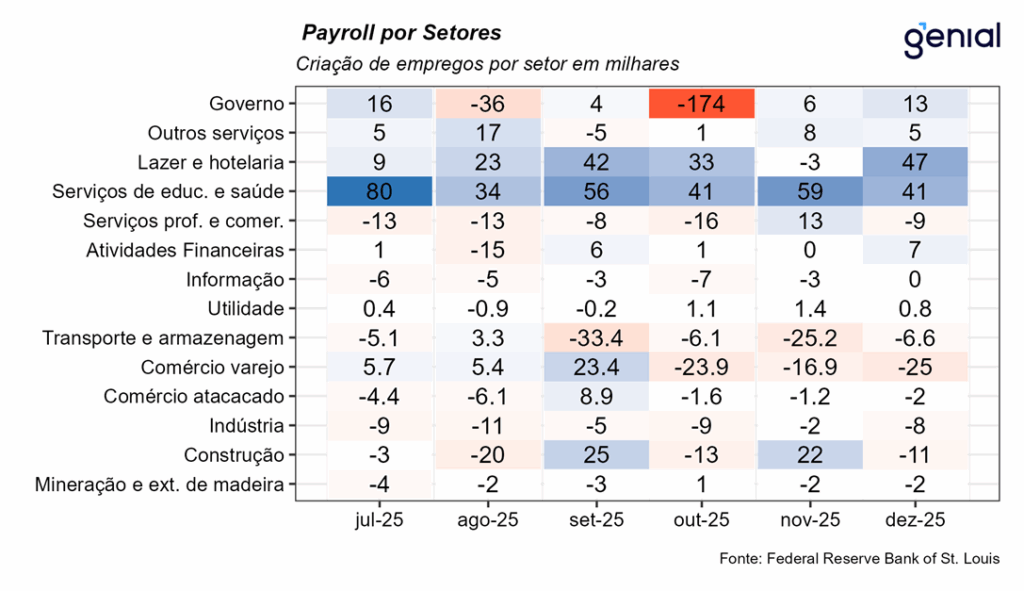

A criação líquida de 50 mil empregos em setores não-agrícolas (payroll) nos Estados Unidos em dezembro veio aquém do esperado pelo mercado (70 mil, Bloomberg), e abaixo também da nossa projeção de 75 mil vagas. As aberturas mostraram que o setor privado contribuiu com 37 mil postos no mês, ante expectativa de 75 mil, enquanto o setor público adicionou 13 mil postos, com o governo federal sendo responsável pela criação de 2 mil vagas, interrompendo uma sequência de dez meses consecutivos de destruição de vagas. Já as revisões relativas aos meses de outubro e novembro subtraíram 76 mil postos de trabalho. O número de outubro recuou de -105 mil para -173 mil, enquanto o de novembro saiu de 64 mil para 56 mil. Somando o resultado de dezembro com as revisões de outubro e novembro, o saldo líquido ficou em -26 mil empregos, apontando para uma estagnação do mercado de trabalho no 4º trimestre de 2025.

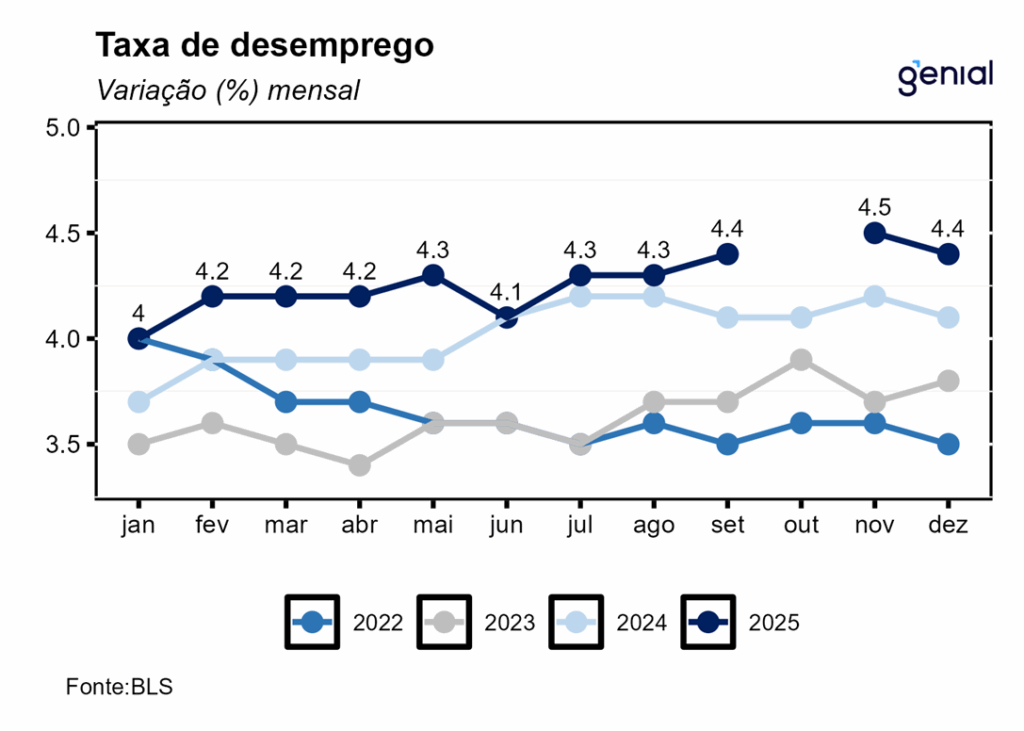

A queda na taxa de desemprego surpreendeu o consenso de mercado, alcançando 4,4% enquanto a expectativa era de 4,5% (Bloomberg). O número de novembro também sofreu revisão, saindo de 4,6% para 4,5%. Em dezembro, o número de desocupados recuou 278 mil, alcançando 7,50 milhões de norte-americanos. Com isso, a taxa de desemprego voltou ao mesmo patamar da taxa natural estimada pelo Congressional Budget Office (CBO), não havendo assim pressão inflacionária oriunda do mercado de trabalho.

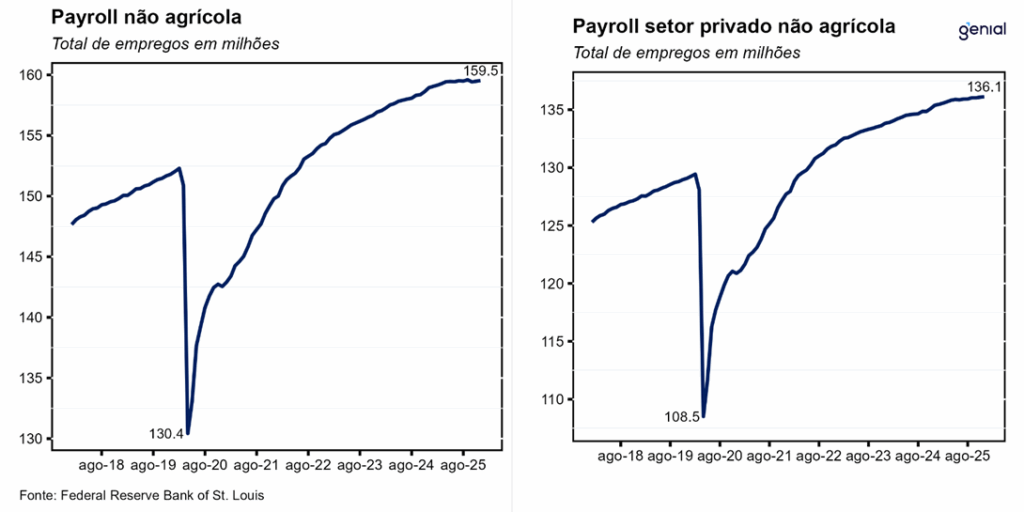

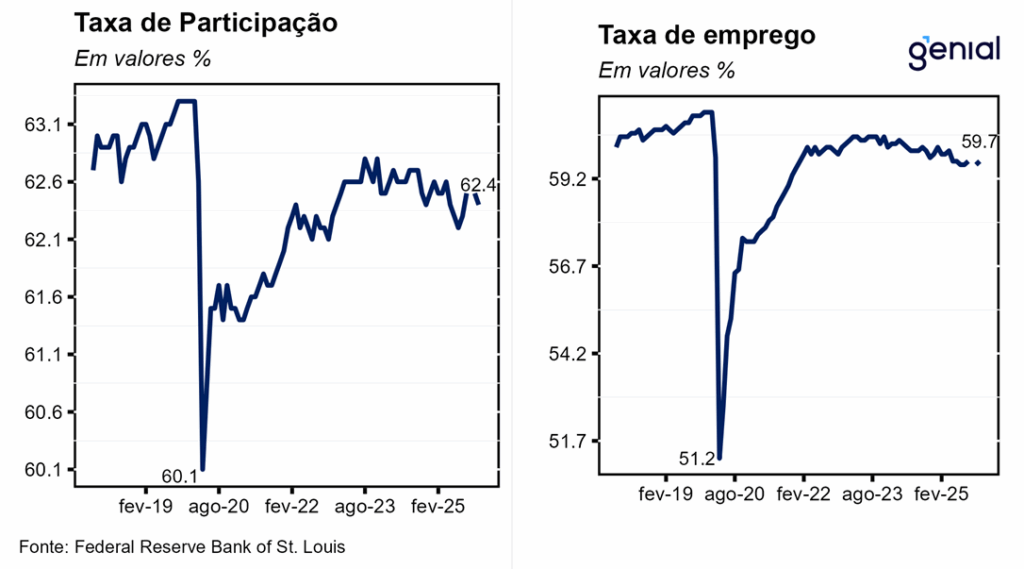

Já a taxa de participação apresentou o recuo esperado, saindo de 62,5% para 62,4% puxada por uma queda da força de trabalho (-46 mil) e um aumento da população ocupada (+232 mil), o que também ajuda a explicar a queda observada na taxa de desemprego. Já a razão entre o total de empregados e a população em idade ativa (employment-population ratio) foi na direção contrária, saindo de 59,6% para 59,7%. Com os resultados, a primeira medida agora se encontra 0,9 p.p. abaixo do patamar pré-pandemia (fev/20), enquanto a segunda se encontra 1,4 p.p. aquém.

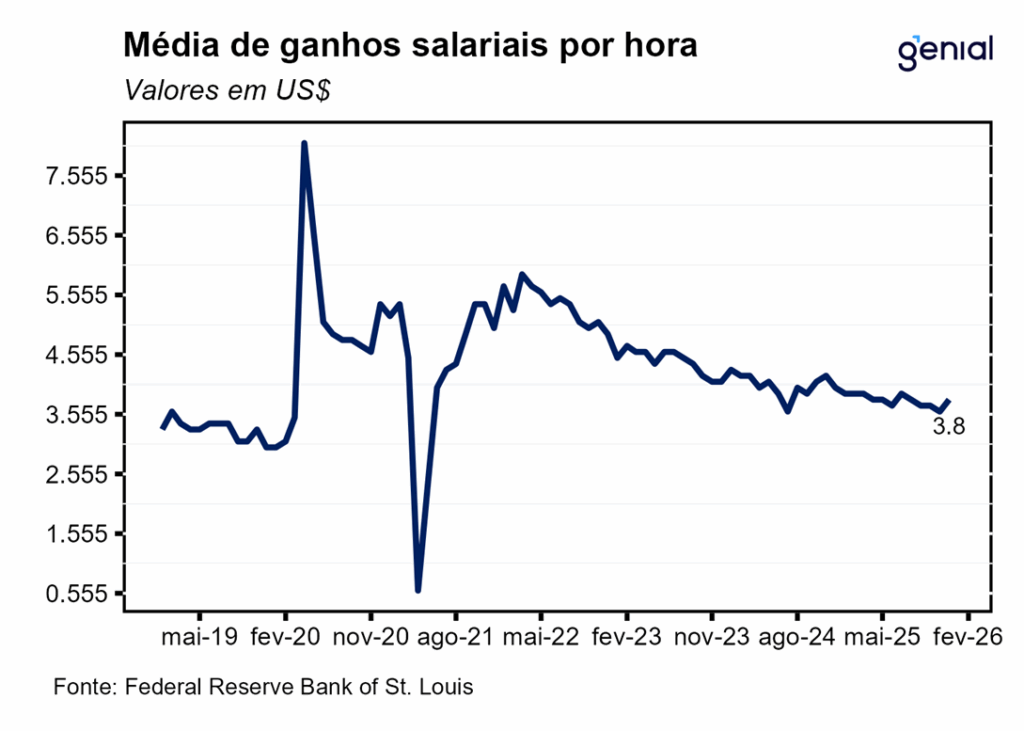

A média de ganhos salariais por hora subiu US$ 0,12 (0,33% m/m), vindo em linha com a expectativa do mercado (0,3% m/m, Bloomberg), atingindo o nível de US$ 37,02 por hora trabalhada em dezembro. Em 12 meses, o salário médio por hora acumulou alta de 3,76% a/a, apresentado um crescimento acima das estimativas (3,6% a/a). Com isso, a trajetória de arrefecimento dos salários, que vinha em ritmo lento, sofre uma inflexão no mês de dezembro.

O shutdown do governo americano impactou na disposição das empresas realizarem contratações em novembro. A demanda por mão de obra (JOLTS) caiu de 7,449 milhões em outubro para 7,146 milhões em novembro, bem abaixo do esperado pelo mercado (7,648 milhões, Bloomberg), mas próximo da nossa projeção de 7,203 milhões. Já a criação de vagas no setor privado, medida pela métrica do ADP, exibiu um resultado moderado, mas próximo do esperado (41 mil, ante expectativa de 50 mil) em dezembro. Já o dado de novembro sofreu uma leve revisão (de -32 mil para -29 mil), enquanto os salários passaram a apresentar uma variação média anual de 4,4% a/a em dezembro.

De modo geral, podemos concluir que o mercado de trabalho norte americano ainda exibe sinais mistos (menor demanda por trabalho e taxa de participação por um lado, e maior crescimento dos salários e menor taxa de desemprego por outro). Contudo, o risco de uma nova paralisação governamental a partir de 30 de janeiro enquanto a economia ainda está sofrendo com os impactos deletérios do último shutdown pode fazer com que o mercado de trabalho passe a exibir sinais mais disseminados de fraqueza, impactando negativamente o consumo e, por sua vez, a atividade econômica. A despeito disso nos mantemos otimistas com a economia americana em 2026.