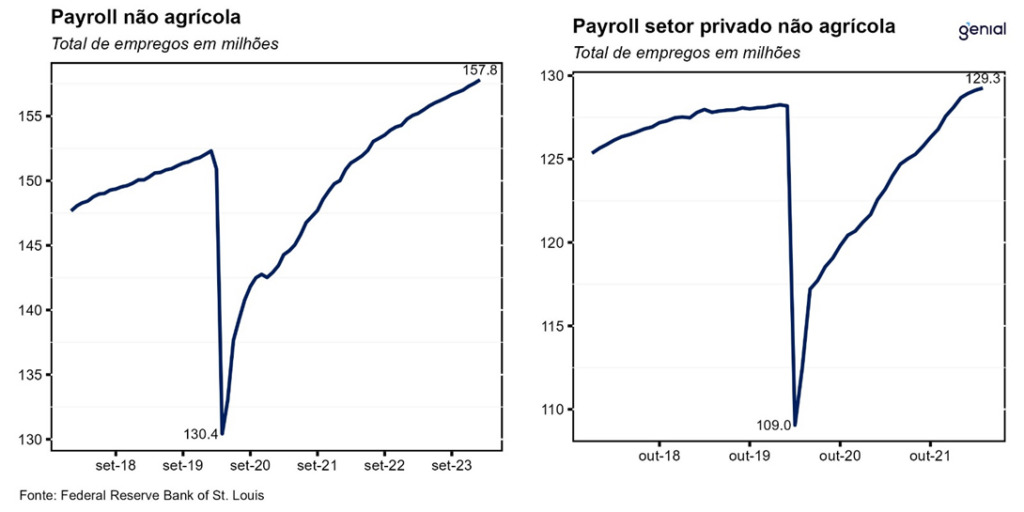

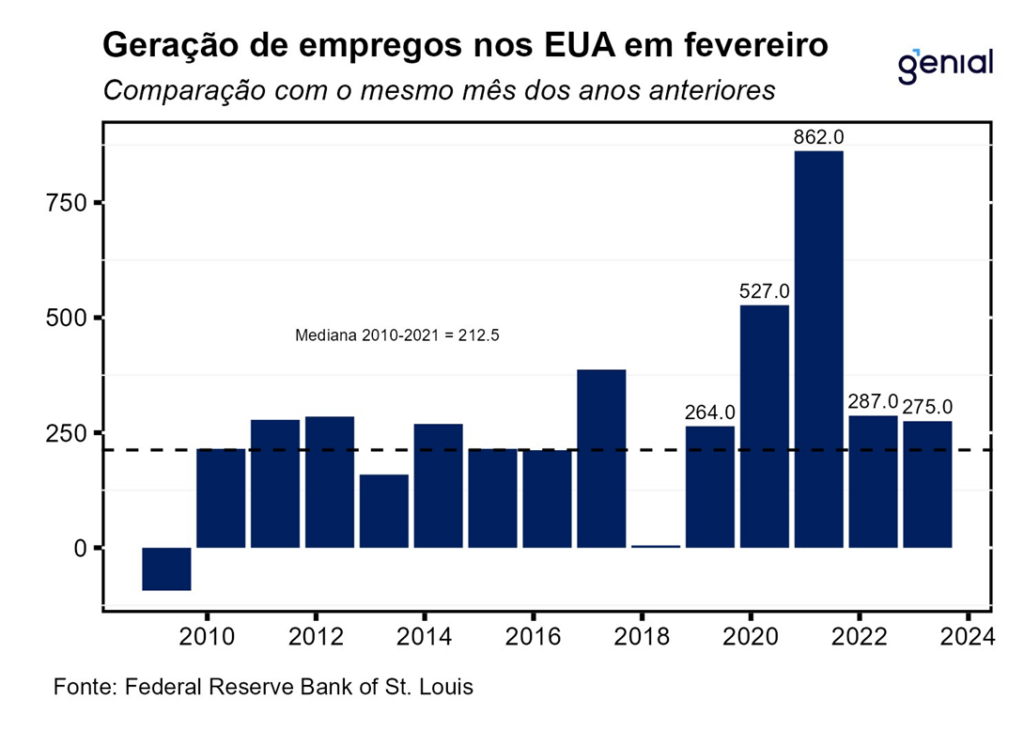

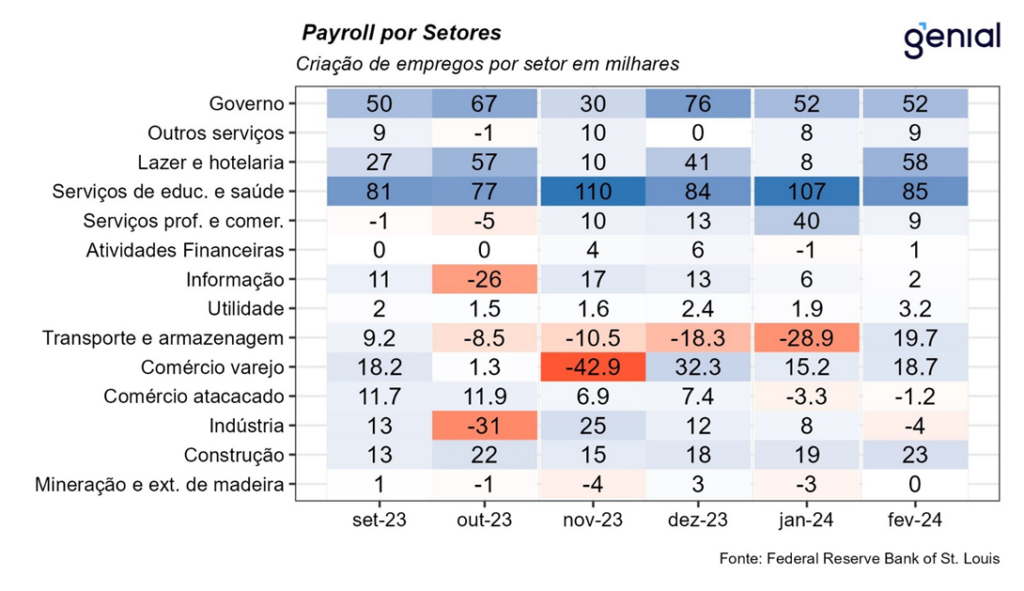

A criação líquida de 275 mil empregos em setores não-agrícolas (payroll) nos Estados Unidos em fevereiro, superando o teto das expectativas de mercado (260 mil, Broadcast+). Somou-se a essa surpresa altista as revisões relativas aos meses de dezembro e janeiro, que subtraíram 167 mil postos de trabalho. O número de dezembro saiu de 333 mil para 290 mil, enquanto o de janeiro saiu de 353 mil para 229 mil. Somando o resultado de janeiro com as revisões dos dois meses anteriores, houve 108 mil empregos adicionados, um número bem mais modesto frente a mediana das expectativas para esse segundo mês do ano, de 200 mil. O setor de serviços voltou a apresentar aumento na geração de postos de trabalho, respondendo por 204 mil dos 223 mil empregos criados pelo setor privado. Com isso, o número de empregos se encontra 5,50 milhões acima do observado no pré-pandemia (fev/20).

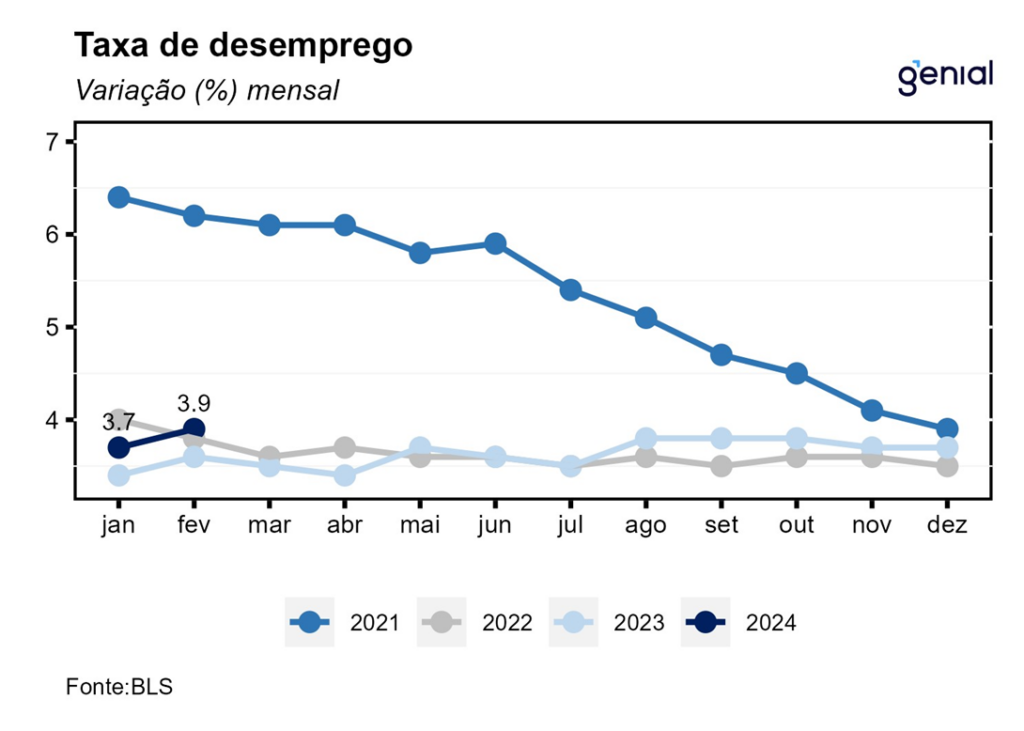

A taxa de desemprego surpreendeu para cima em fevereiro, após se manter estável por três meses seguidos em 3,7%, registrando alta de 0,2 p.p., para 3,9% da força de trabalho, e contrariando, mais uma vez, as expectativas do mercado, de manutenção em 3,7% (Bloomberg). No mês, o número de desocupados avançou 334 mil, totalizando 6,46 milhões de americanos. Com este resultado, apesar da alta de 0,2 p.p., a taxa de desemprego ainda continua abaixo da taxa de desemprego natural (4,4%, CBO), dando sinais de que, apesar do maior alinhamento recente entre a demanda e a oferta de trabalhadores, a política monetária empreendida pelo Banco Central norte-americano (Fed) ainda tem um caminho a percorrer para reestabelecer o equilíbrio no mercado de trabalho.

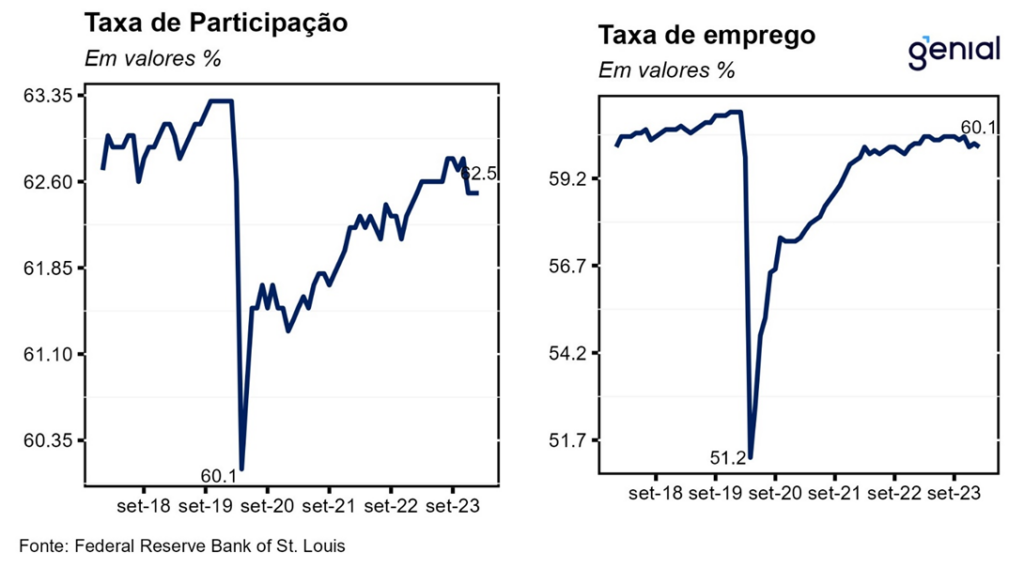

Depois de uma lenta trajetória de recuperação iniciada com a reabertura da economia no pós-pandemia, a taxa de participação da força de trabalho surpreendeu novamente, permanecendo em 62,5% enquanto as estimativas, mais uma vez, apontavam na direção de uma alta de 0,1 p.p., para 62,6%. A razão entre o total de empregados e a população em idade ativa (employment-population ratio) voltou apresentar recuo na margem, saindo de 60,2% para 60,1%. Com estes resultados, a primeira medida agora se encontra 0,8 p.p. abaixo do patamar observado no período pré-pandemia (fev/20), enquanto a segunda se encontra 1,0 p.p. aquém.

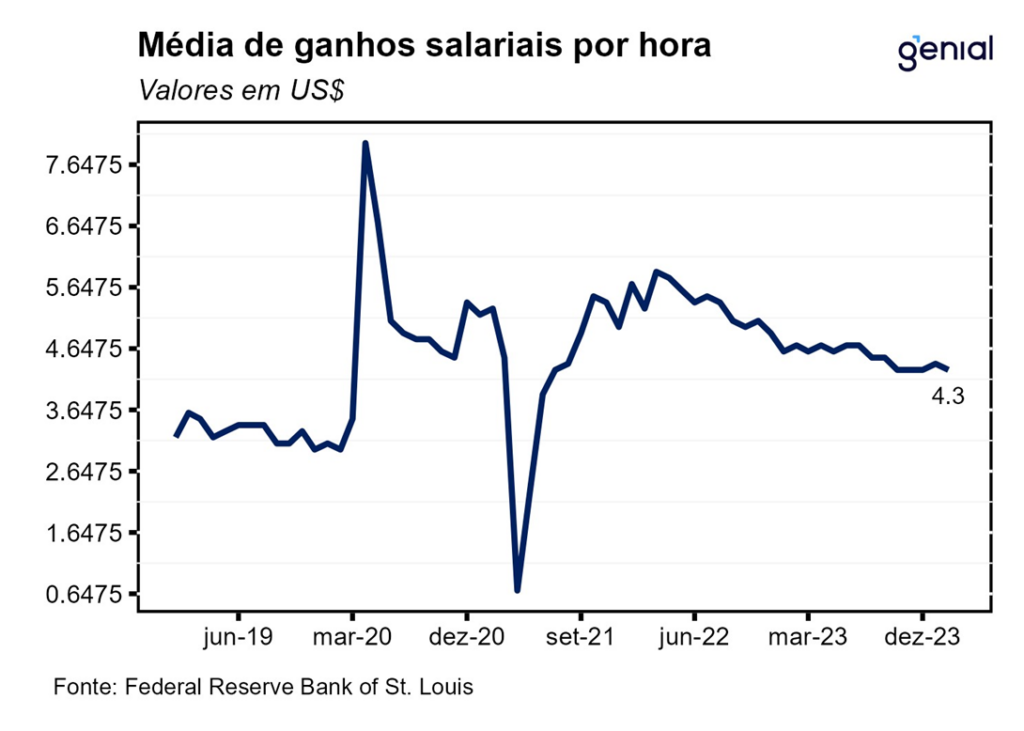

A média de ganhos salariais por hora subiu US$ 0,05 (0,1% m/m), 0,1 p.p. aquém das expectativas do mercado (0,2% m/m), alcançando o nível de US$ 34,57 por hora trabalhada em fevereiro. Em doze meses, o salário médio por hora acumulou alta de 4,3%, vindo levemente abaixo das projeções dos analistas (4,4% a/a, Broadcast+). Apesar da desaceleração de 0,1 p.p., os salários ainda permanecem em patamar bem acima da meta de inflação de 2,0%.

Confirmando a perda de correlação com o payroll desde a mudança metodológica adotada em 2022, a criação de vagas no setor privado (ADP) foi de 140 mil em fevereiro, abaixo das expectativas de 150 mil, enquanto o payroll superou o teto das estimativas. Já o número de vagas em aberto (JOLTS), uma métrica de demanda por mão de obra, veio mais em linha com as projeções e registrou 8,863 milhões em janeiro ante expectativa de 8,850 milhões. Outra disparidade entre o payroll e o ADP se deu no crescimento dos salários. Enquanto os salários do setor privado aceleraram de 7,2% a/a para 7,6% a/a na passagem de janeiro para fevereiro, a primeira aceleração em mais de um ano, os salários dos setores não agrícolas surpreenderam para baixo.

Apesar da geração de empregos ter surpreendido para cima em fevereiro, a revisão baixista dos dois meses anteriores, juntamente com um aumento inesperado da taxa de desemprego e um menor crescimento dos salários apontam para um arrefecimento do mercado de trabalho. A despeito dos salários ainda estarem rodando em patamares que não são condizentes com a meta de 2,0%, não há evidências que sustentem que a existência de pressões inflacionárias oriundas do mercado de trabalho. Nesse sentido, os dados mistos dessa última leitura não devem alterar o início esperado do ciclo de corte de juros, que deve ocorrer na reunião do FOMC de junho.