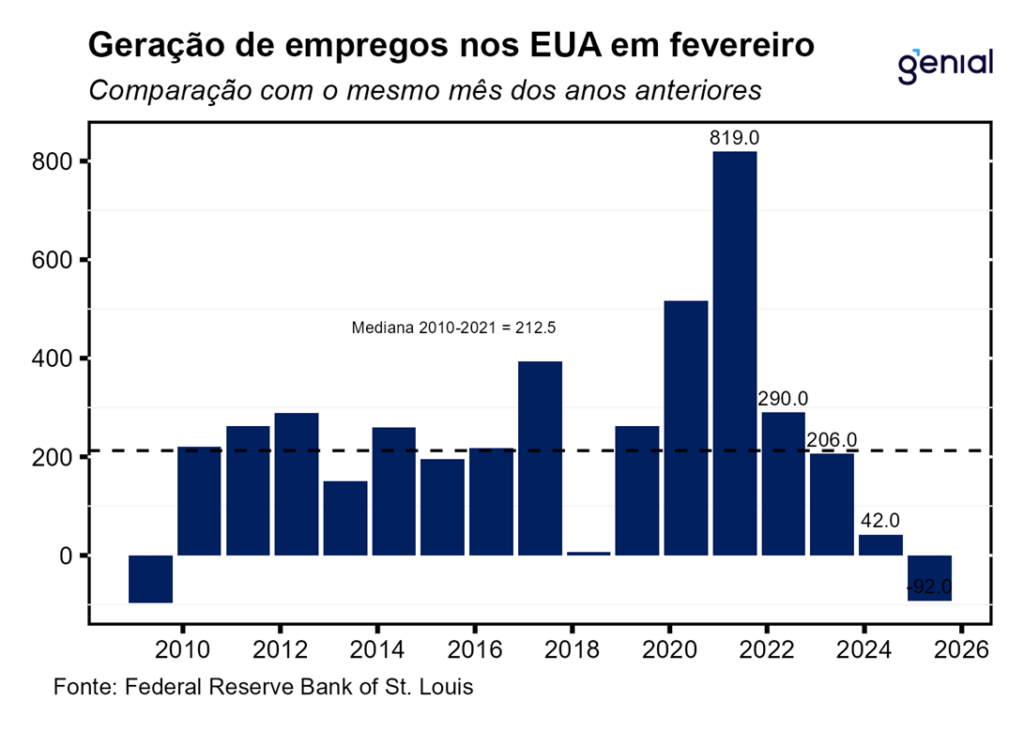

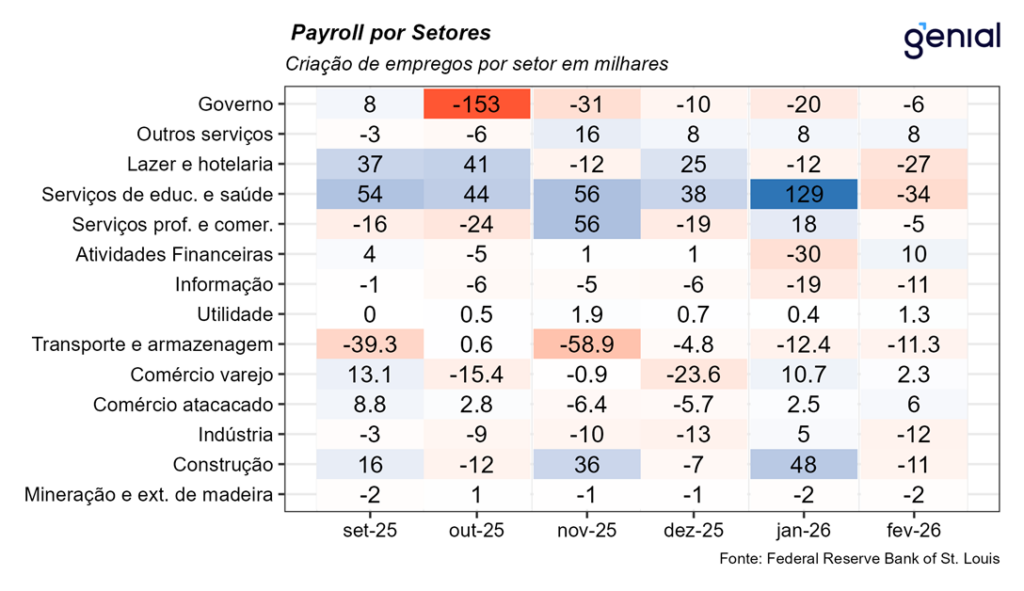

O mercado de trabalho norte americano destruiu 92 mil empregos em setores não-agrícolas (payroll) em fevereiro, número que surpreendeu, em muito, a expectativa de mercado (+55 mil, Bloomberg). As aberturas mostraram que o setor privado contribuiu com -86 mil postos no mês, ante expectativa de +60 mil, enquanto o setor público fechou 6 mil postos. Destes, o governo federal foi responsável pelo encerramento de 10 mil vínculos de emprego, dando continuidade a uma sequência de treze meses consecutivos de destruição de vagas, enquanto os governos estaduais e locais contribuíram com 5 mil e -1 mil postos, respectivamente.

As revisões relativas aos meses de dezembro e janeiro subtraíram 69 mil postos de trabalho. O número de dezembro recuou de 48 mil para -17 mil, enquanto o de janeiro saiu de 130 mil para 126 mil. Somando o resultado de fevereiro com as revisões de dezembro e janeiro, o saldo líquido ficou em -161 mil empregos, ainda pior do que a expectativa para o mês e apontando para uma deterioração no mercado de trabalho nesse início de ano.

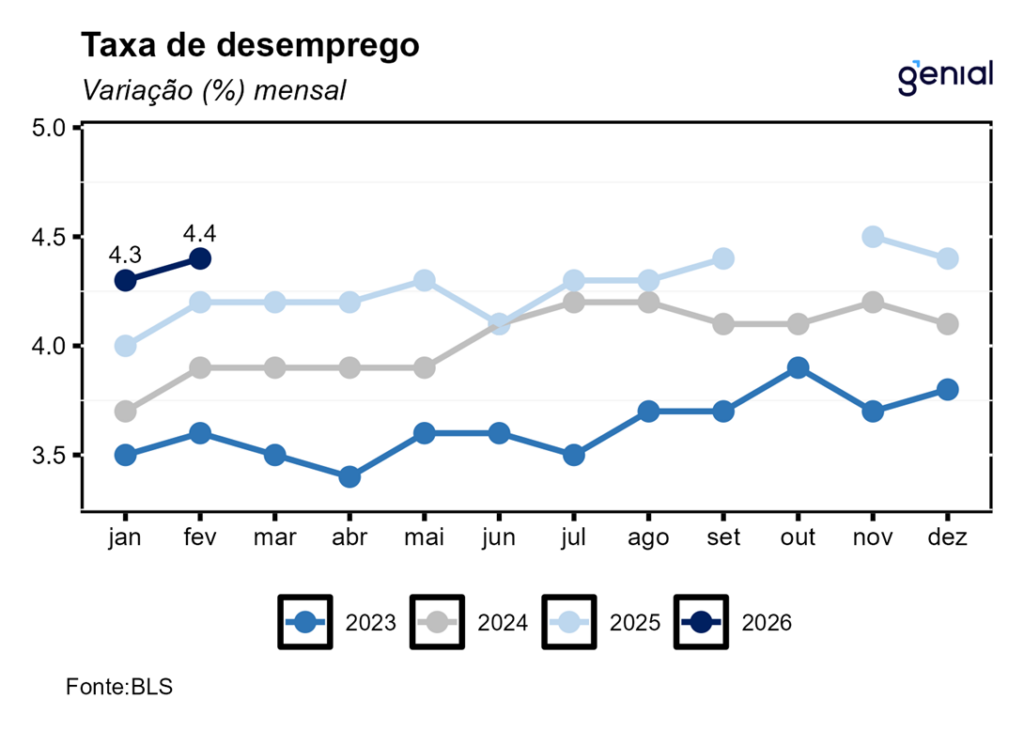

A queda na taxa de desemprego surpreendeu o consenso de mercado, voltando para o patamar de 4,4%, ante expectativa de estabilidade (4,3%, Bloomberg). Em fevereiro, o número de desocupados avançou 203 mil, alcançando 7,57 milhões de americanos. Com isso, a taxa de desemprego voltou ao nível da taxa natural (4,4%) estimada pelo Congressional Budget Office, não fornecendo nenhum viés relevante para a trajetória da inflação.

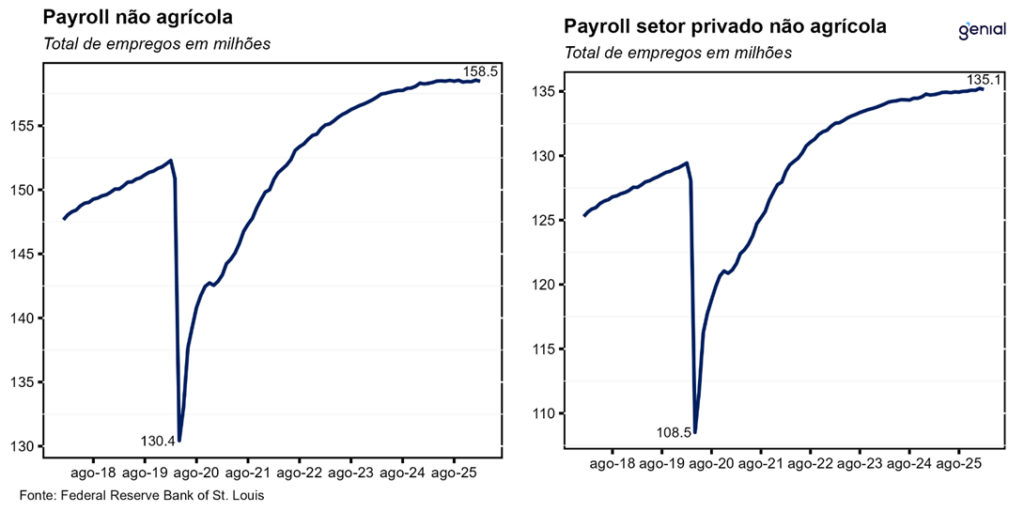

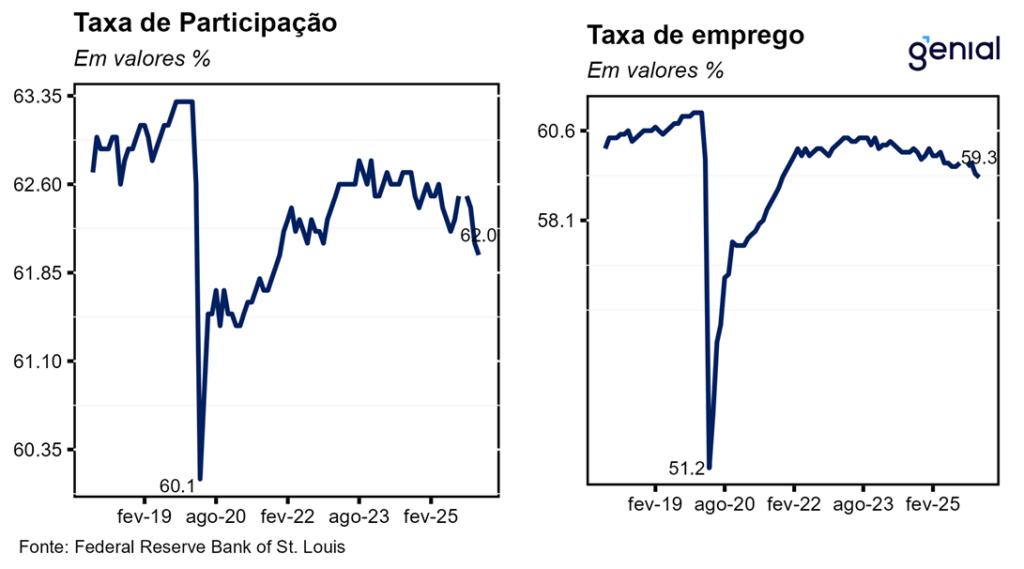

Já a taxa de participação surpreendeu consideravelmente, saindo de 62,1% para 62,0% enquanto o mercado esperava um salto para 62,5% (Bloomberg), puxada por uma alta da força de trabalho (18 mil), mas por uma queda da população ocupada (-185 mil), o que também ajudou a explicar a alta observada na taxa de desemprego. Já a razão entre o total de empregados e a população em idade ativa (employment-population ratio) foi na mesma direção, saindo de 59,4% para 59,3%. Com esses resultados, a primeira medida agora se encontra 1,3 p.p. abaixo do patamar pré-pandemia (fev/20), enquanto a segunda se encontra 1,8 p.p. aquém.

A média de ganhos salariais por hora subiu US$ 0,15 (0,40% m/m), superando tanto a mediana do mercado (0,3% m/m, Bloomberg) como a nossa estimativa de 0,30% m/m, atingindo o nível de US$ 37,32 por hora trabalhada em fevereiro. Em doze meses, o salário médio por hora acumulou alta de 3,84% a/a, apresentado um crescimento acima das expectativas (3,7% a/a). Esse movimento mostra uma inflexão na trajetória de arrefecimento dos salários que já se estendia desde a virada de 2024 para 2025.

A criação de vagas no setor privado (ADP), por outro lado, exibiu um resultado mais encorajador em fevereiro (+63 mil, ante expectativa de +50 mil; Broadcast+), enquanto os salários repetiram a variação média anual de 4,5% a/a. Em janeiro, essa métrica sofreu uma leve revisão baixista (de 22 mil para 11 mil). Já para o JOLTS (métrica de demanda por mão de obra) de janeiro, projetamos um estoque de vagas em aberto de 7,246 milhões.

Os dados mistos de fevereiro colocam o banco central norte americano (Federal Reserve) numa posição difícil. Enquanto, por um lado, a geração de postos de trabalho afundou no mês, por outro, a taxa de crescimento dos salários voltou a aumentar, o que, junto com os riscos inflacionários altistas provenientes do conflito no Oriente Médio, volta a colocar os dois lados (de emprego e inflação) do mandato do FED sob risco novamente. Essa dificuldade entre qual meta priorizar daqui em diante se coloca como o maior desafio para a condução da política monetária, embora ainda esperemos uma volta da flexibilização no último trimestre. O risco de um quadro ainda pior (estagflação) só não está no radar por conta dos dados econômicos referentes aos primeiros meses do ano terem apontado para uma atividade robusta até aqui.