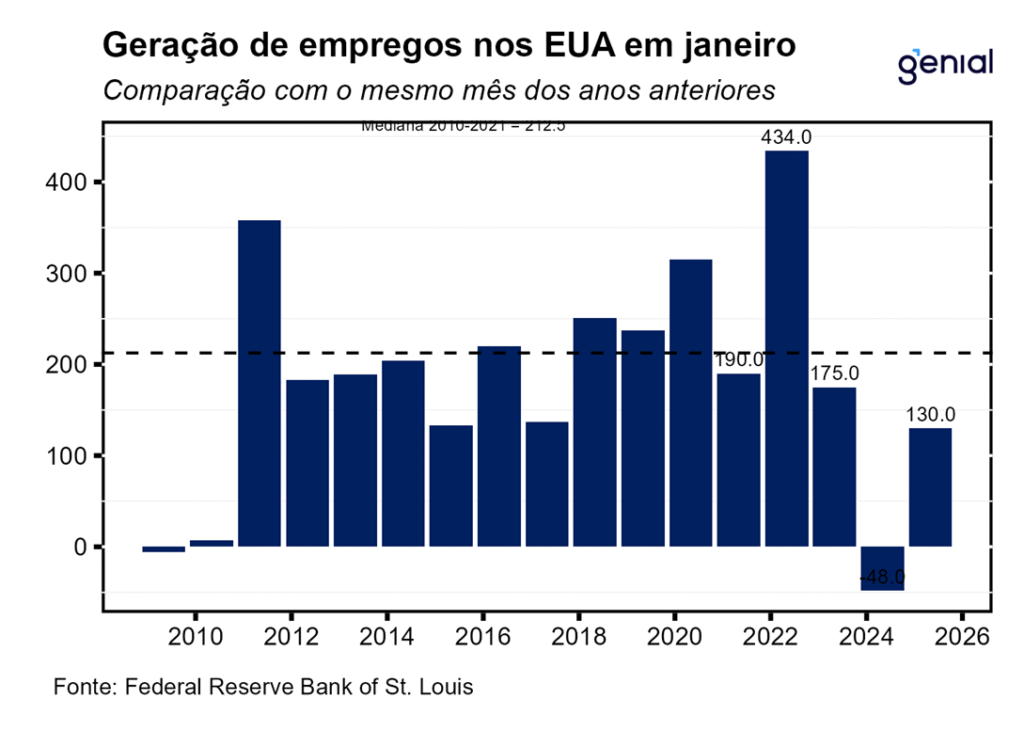

A criação líquida de 130 mil empregos em setores não-agrícolas (payroll) nos Estados Unidos em janeiro veio o dobro do esperado pelo mercado (65 mil, Bloomberg). As aberturas mostraram que o setor privado contribuiu com 172 mil postos no mês, ante expectativa de 68 mil, enquanto o setor público fechou 42 mil postos. Destas, o governo federal foi responsável pelo encerramento de 34 mil vínculos de emprego, dando continuidade a uma sequência de doze meses consecutivos de destruição de vagas.

As revisões relativas aos meses de novembro e dezembro subtraíram 17 mil postos de trabalho. O número de novembro recuou de 56 mil para 41 mil, enquanto o de dezembro saiu de 50 mil para 48 mil. Somando o resultado de janeiro com as revisões de novembro e dezembro, o saldo líquido ficou em 113 mil empregos, ainda bem acima da expectativa para o mês e apontando para alguma recuperação do ritmo de contratações nesse início de ano.

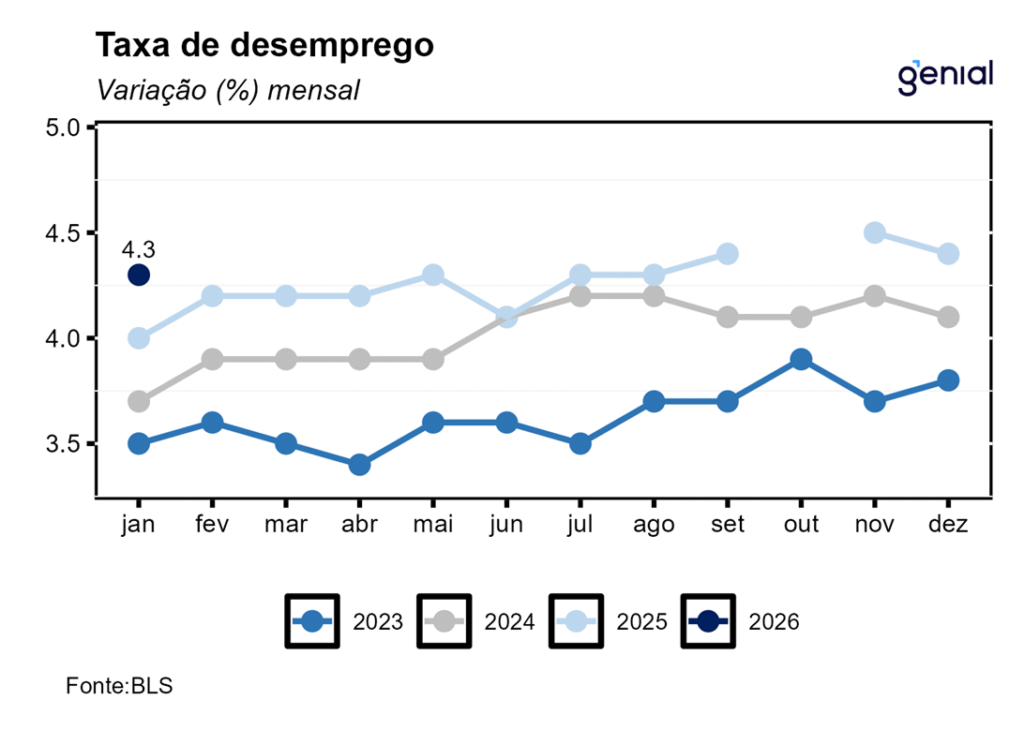

A queda na taxa de desemprego surpreendeu o consenso de mercado, alcançando 4,3% enquanto a expectativa era de 4,4% (Bloomberg). Em janeiro, o número de desocupados recuou 141 mil, alcançando 7,36 milhões de norte-americanos. Com isso, a taxa de desemprego voltou a cair abaixo do patamar da taxa natural (4,4%) estimada pelo Congressional Budget Office (CBO), mas ainda não sendo o suficiente para o mercado de trabalho voltar a ser uma fonte de pressão inflacionária relevante.

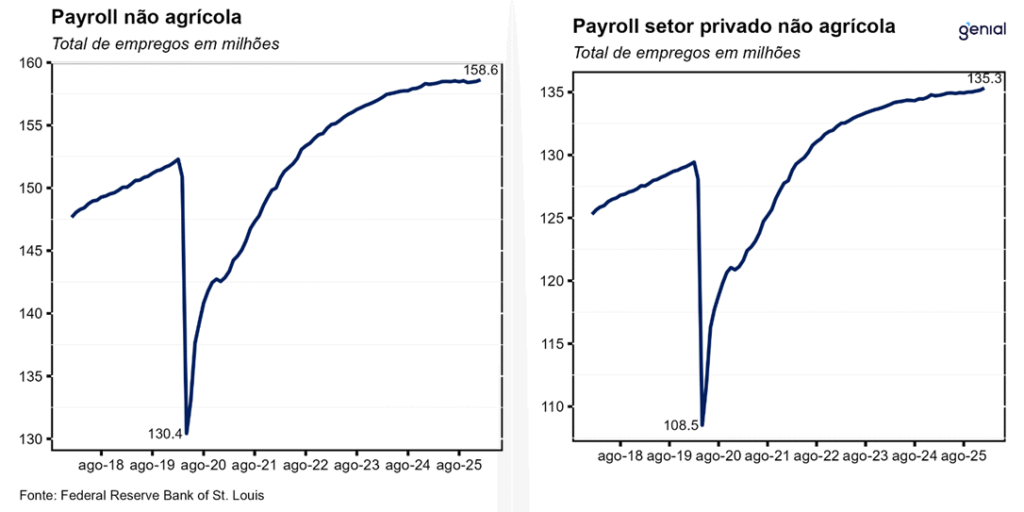

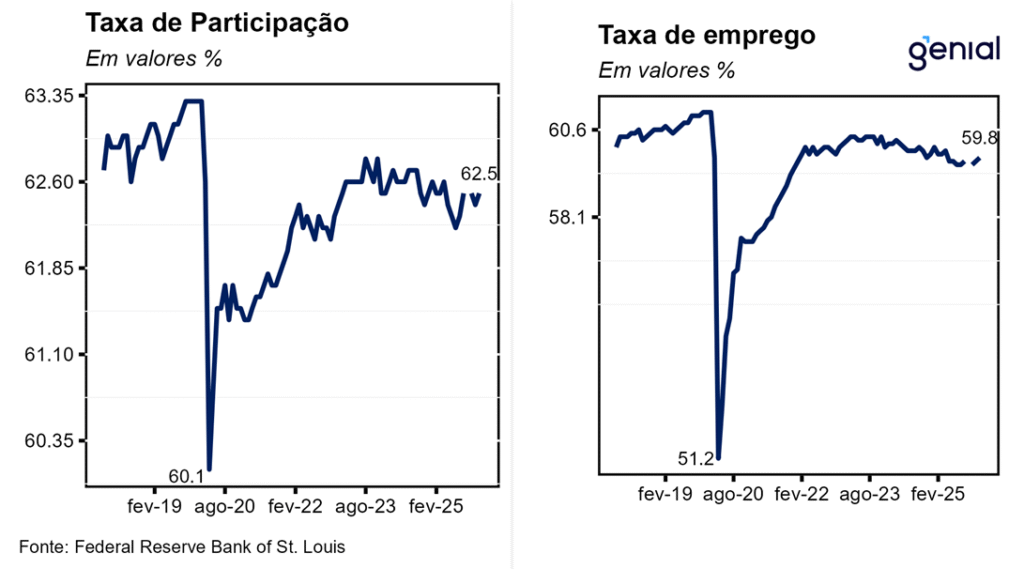

Já a taxa de participação retornou ao patamar de novembro, saindo de 62,4% para 62,5% puxada por uma alta da força de trabalho (387 mil) e de um aumento ainda maior da população ocupada (528 mil), o que também ajudou a explicar a queda observada na taxa de desemprego. Já a razão entre o total de empregados e a população em idade ativa (employment-population ratio) foi na mesma direção, saindo de 59,7% para 59,8%. Com esses resultados, a primeira medida agora se encontra 0,8 p.p. abaixo do patamar pré-pandemia (fev/20), enquanto a segunda se encontra 1,3 p.p. aquém.

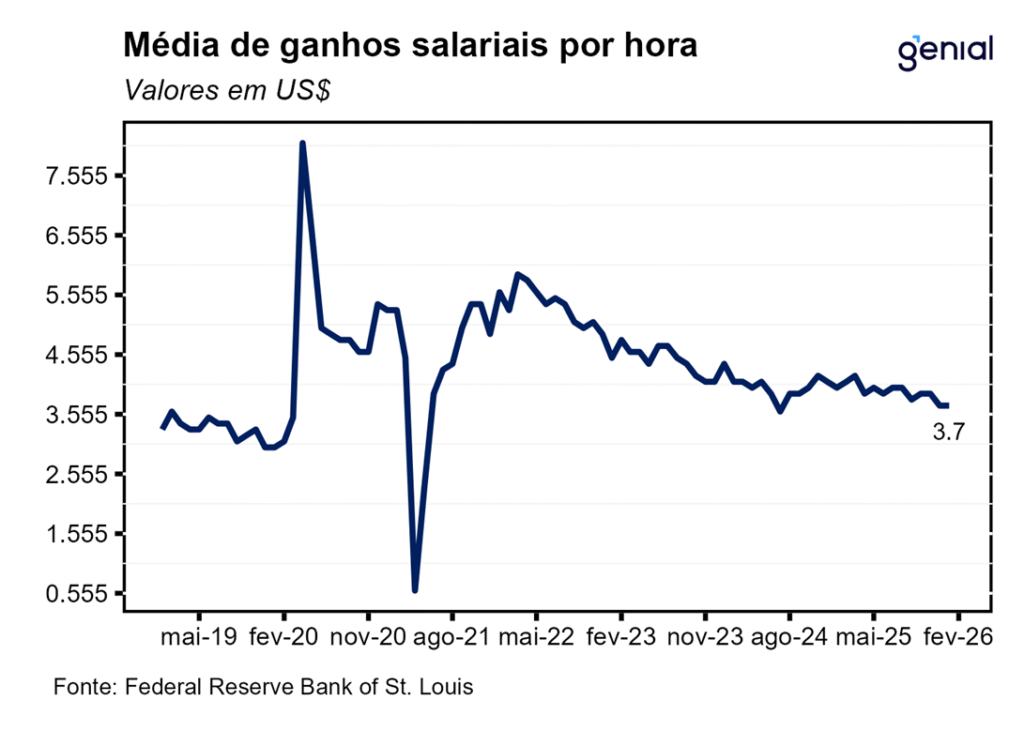

A média de ganhos salariais por hora subiu US$ 0,15 (0,41% m/m), superando tanto a mediana do mercado (0,3% m/m, Bloomberg) como a nossa estimativa de 0,35% m/m, atingindo o nível de US$ 37,17 por hora trabalhada em janeiro. Em doze meses, o salário médio por hora acumulou alta de 3,71% a/a, apresentado um crescimento em linha com as expectativas (3,7% a/a). Isso dá continuidade a trajetória de arrefecimento dos salários, ainda que em ritmo lento.

O shutdown do governo americano, que se estendeu pelos meses de outubro e novembro, continuou a impactar na disposição das empresas em realizar contratações em dezembro. A demanda por mão de obra (JOLTS) caiu consideravelmente no último mês do ano, atingindo o patamar de 6,5 milhões, ficando bem aquém do que o mercado esperava (7,175 milhões; Broadcast+) e abaixo também da nossa projeção de 7,140 milhões. Essa menor demanda por trabalho registrada em dezembro deve se recuperar em janeiro (projetamos 7,246 milhões), visto que tanto a força de trabalho como a população ocupada registraram forte crescimento, levando a um payroll robusto. Já a criação de vagas no setor privado (ADP), por outro lado, exibiu um resultado mais modesto em janeiro (22 mil, ante expectativa de 45 mil; Broadcast+), enquanto os salários passaram a apresentar uma variação média anual maior, de 4,5% a/a. Em dezembro, essa métrica sofreu uma leve revisão baixista (de 41 mil para 37 mil).

Os dados de janeiro, com o registro de uma forte geração de vagas, crescimento salarial robusto e queda na taxa de desemprego, contribuíram para atenuar os receios despertados pelas leituras ruins do final do ano passado de que o mercado de trabalho norte americano estaria se deparando com um balanço de riscos assimétrico, com maior probabilidade de deterioração. As leituras do 4º trimestre de 2025 parecem de fato ter fornecido mais ruído do que sinal a respeito da real condição do mercado de trabalho, que agora parece estar mostrando um maior alinhamento com os demais dados econômicos, que vem mostrando um ganho de tração da atividade nesse início de ano.

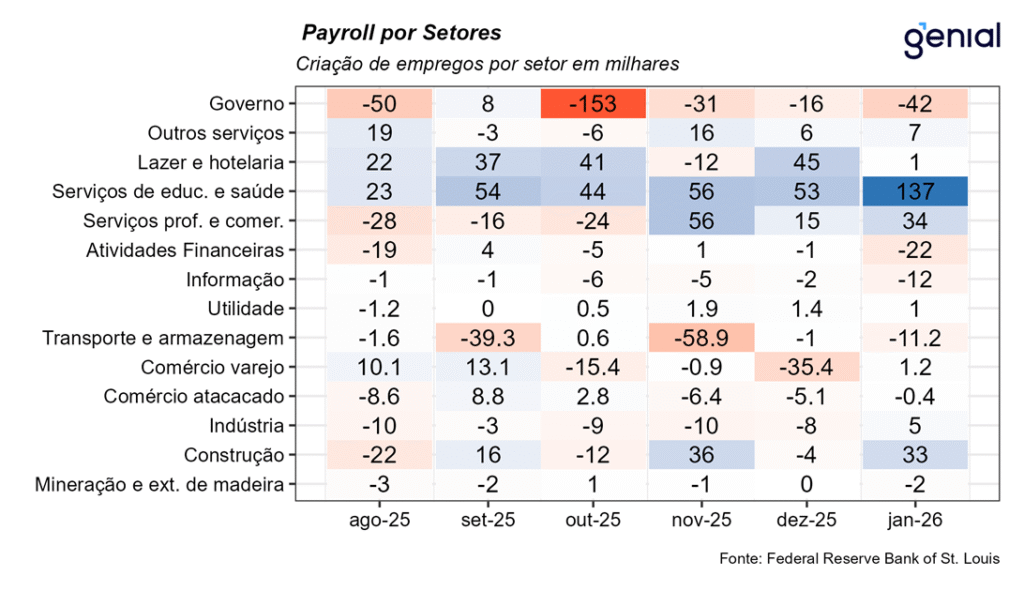

Contudo, esse sinal incipiente de recuperação mostrado pelo mercado de trabalho foi muito concentrado em alguns poucos setores (Lazer e hospitalidade e Serviços privados de educação e saúde), com as revisões anuais que ocorrem ao fim do 1º trimestre de cada ano estarem, sistematicamente, apagando os ganhos de emprego dos demais setores (indústria, varejo, serviços financeiros e tecnologia), algo entre 800 mil e 900 mil postos. Isso ocorreu tanto em 2024 como em 2025.

Mesmo assim, esse alento recente apresentado pelo mercado de trabalho deve deixar para a inflação o protagonismo como o principal fator a balizar a calibração da política monetária por parte do banco central norte americano (Federal Reserve), numa situação diferente da do 2º semestre do ano passado quando a perda de fôlego do emprego foi um fator determinante para o FED retomar o ciclo de corte de juros, mesmo com a inflação acelerando por conta da adoção das tarifas de importação por parte do governo.