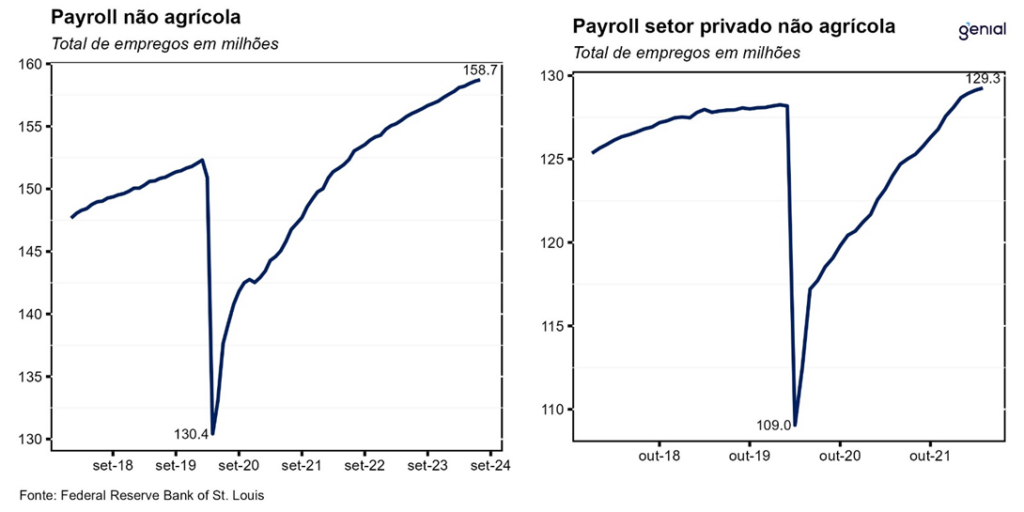

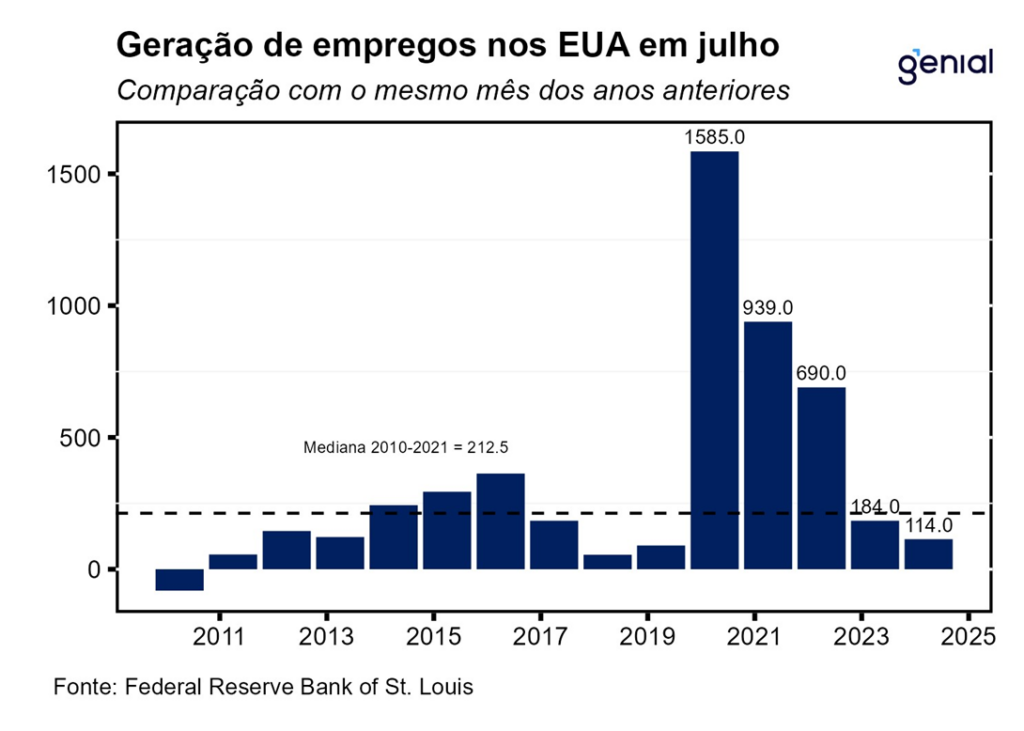

A criação líquida de 114 mil empregos em setores não-agrícolas (payroll) nos Estados Unidos em julho surpreendeu o mercado, vindo bem abaixo da mediana das projeções (175 mil, Bloomberg). Por outro lado, as revisões relativas aos meses de maio e junho subtraíram 29 mil postos de trabalho. O número de maio saiu de 218 mil para 216 mil, enquanto o de junho saiu de 206 mil para 179 mil. Somando o resultado de julho com as revisões dos dois meses anteriores, houve apenas 85 mil empregos adicionados, um número ainda mais fraco do que o indicado pela surpresa baixista do payroll para o mês.

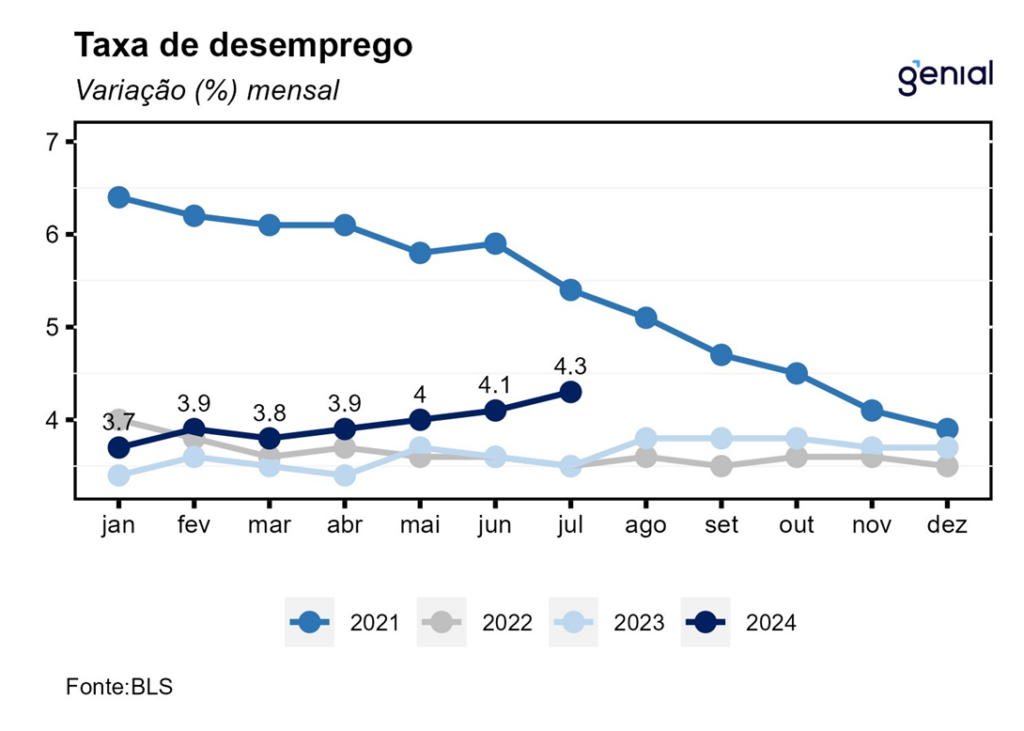

A taxa de desemprego acelerou o ritmo de alta, avançando 0,2 p.p. em julho, saindo de 4,1% para 4,3% da força de trabalho, contrariando as expectativas de estabilidade. No mês, o número de desocupados avançou 352 mil, totalizando 7,16 milhões de norte-americanos. Mesmo com este resultado, a taxa de desemprego continua abaixo da taxa de desemprego natural de 4,4% estimada pelo Congressional Budget Office (CBO), dando sinais de que a política monetária restritiva adotada pelo banco central norte-americano (Fed) deve, daqui em diante, passar a dar um peso igual para os riscos envolvendo o mandato dual de máximo emprego e estabilidade de preços.

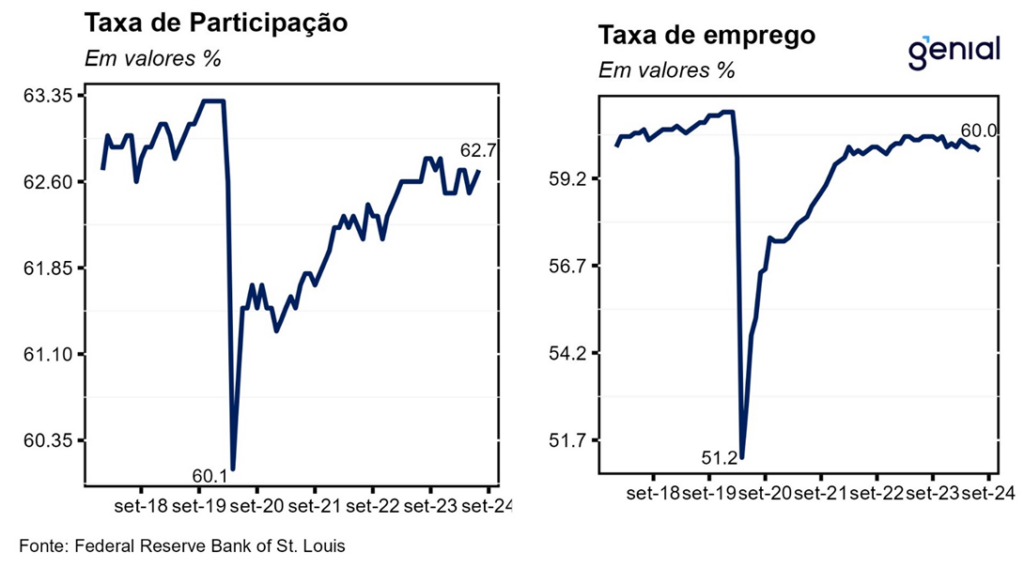

Em julho, a taxa de participação registrou o segundo mês seguido de alta, saindo de 62,6% para 62,7% da força de trabalho, contrariando, assim como a taxa de desemprego, as projeções de estabilidade. Essa alta está em linha com o fato de que, com o fim do excesso de poupança, muitos indivíduos que haviam deixado de ofertar trabalho nos anos de pandemia iriam retornar para o mercado. Já a razão entre o total de empregados e a população em idade ativa (employment-population ratio) recuou 0,1 p.p. na passagem de junho para julho, alcançando 60,0%. Com os resultados, a primeira medida agora se encontra 0,6 p.p. abaixo do patamar observado no período pré-pandemia (fev/20), enquanto a segunda se encontra 1,1 p.p. aquém.

A média de ganhos salariais por hora subiu US$0,08 (0,2% m/m), vindo abaixo das expectativas do mercado (0,3% m/m), alcançando o nível de US$ 35,07 por hora trabalhada em julho. Em doze meses, o salário médio por hora acumulou alta de 3,6%, também aquém das projeções dos analistas (3,7% a/a). Com isso, os salários mantiveram a tendência de queda pelo segundo mês consecutivo, acelerando a sua convergência para os 2,0% a/a.

A criação de vagas no setor privado (ADP) foi de 122 mil em julho, vindo abaixo das expectativas de 150 mil (Bloomberg). Já o número de vagas em aberto (JOLTS), uma métrica de demanda por mão de obra, surpreendeu e veio acima das estimativas, registrando 8,18 milhões em junho ante expectativa de 8,0 milhões. Apesar de o ADP ter sido uma boa prévia para o payroll de julho, essas duas métricas do mercado de trabalho continuam a apresentar divergência no que diz respeito aos salários, ainda que ambos estejam em tendência de queda. Enquanto os salários do setor privado (ADP) recuaram 0,1 p.p. na passagem de maio para junho (4,8% a/a, ante 4,9% a/a), a taxa de variação dos salários dos setores não agrícolas (payroll) saiu de 3,8% a/a para 3,6% a/a no mesmo período.

Esse payroll mais fraco de julho acabou sendo um divisor de águas em relação ao cenário para a economia norte-americana, cuja narrativa agora se inverteu. Antes, dados que apontavam para uma economia forte eram tratados pelo mercado financeiro como um mau sinal, porque isso significava mais pressão sobre a taxa de inflação e, consequentemente, a necessidade de uma taxa de juros mais alta pelo Fed, o que fortalecia o dólar frente as principais moedas e aumentava o rendimento das treasuries. Agora, porém, a lógica que passou a prevalecer é a de que dados mais fracos são um sinal mais forte de risco de recessão nos EUA, o que gera perdas ao dólar frente as principais moedas (Dollar Index – DXY) e queda no rendimento das treasuries. É justamente por isso que alcançar o pouso suave (“soft landing”) é tão difícil, pois o Fed precisa controlar a inflação gerando apenas uma desaceleração controlada, nem muito fraca e nem muito forte, do mercado de trabalho e da atividade econômica. Nesse sentido, esse dado do mercado de trabalho de julho praticamente sacramenta o início do corte de juros pelo Fed na reunião de setembro.