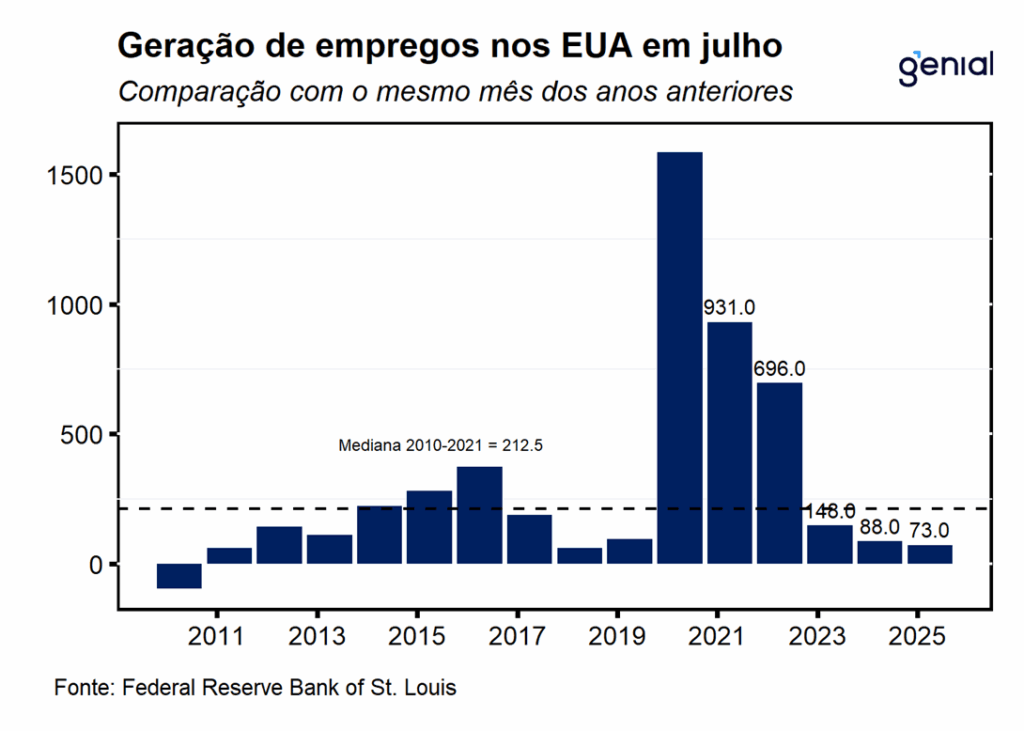

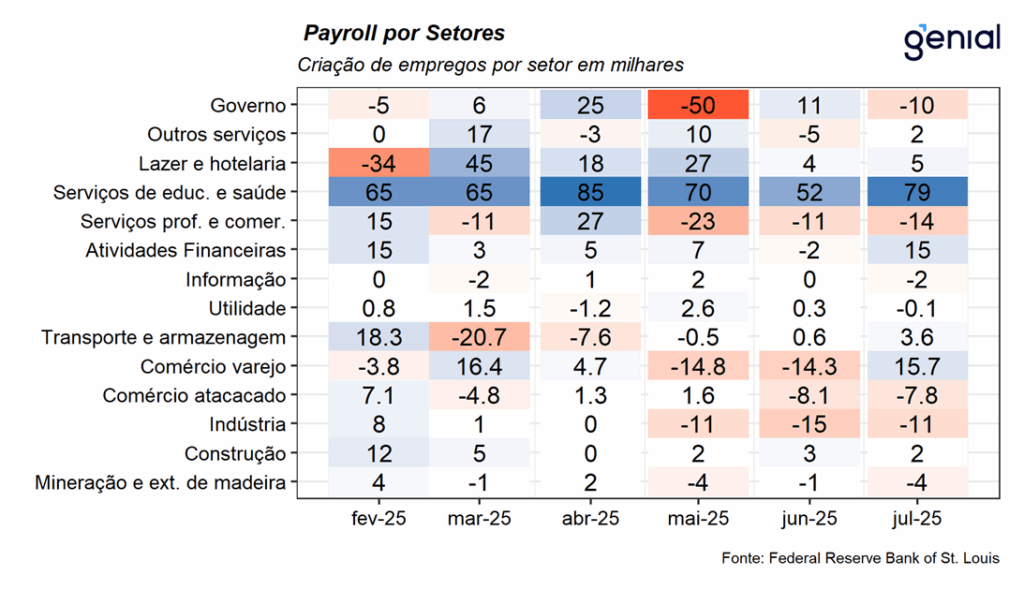

A criação líquida de 73 mil empregos em setores não-agrícolas (payroll) nos Estados Unidos em julho veio aquém tanto das expectativas do mercado (104 mil, Bloomberg) como da nossa projeção (95 mil). Já as revisões relativas aos meses de maio e junho subtraíram 258 mil postos de trabalho. O número de maio saiu de 144 mil para 19 mil, enquanto o de junho recuou de 147 mil para 14 mil. Somando o resultado de julho com as revisões dos dois meses anteriores o saldo líquido ficou em -185 mil empregos, um número bastante negativo. As aberturas mostraram que o setor privado contribuiu com 83 mil postos no mês, resultado aquém das expectativas (100 mil, Bloomberg), enquanto o setor público contribuiu com -10 mil postos, com o governo federal sendo responsável pelo fechamento de vagas (-12 mil) pelo sexto mês consecutivo.

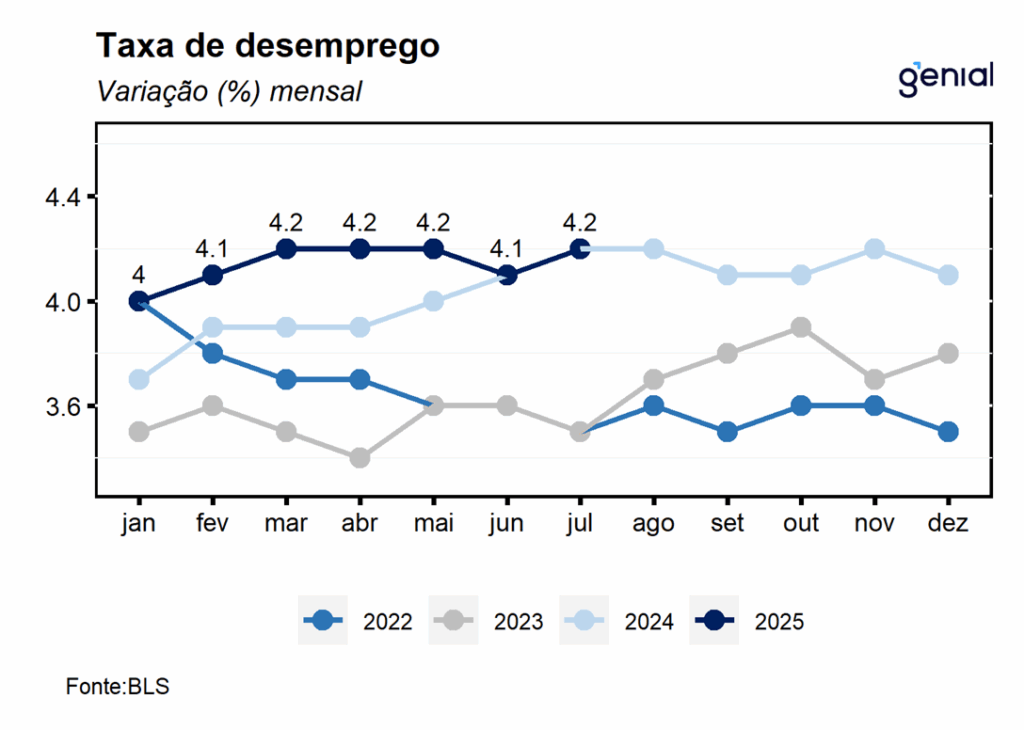

A elevação da taxa de desemprego veio em linha com o consenso de mercado, saindo de 4,1% para 4,2% da força de trabalho. Em julho, o número de desocupados apresentou avançou 221 mil, alcançando 7,24 milhões de norte-americanos. Com a taxa de desemprego ainda abaixo da taxa natural de 4,4% estimada pelo Congressional Budget Office (CBO), esse fator contribui para atenuar os receios de uma atividade econômica mais fraca e ainda age como um vetor a retardar o processo de desinflação. Na nossa visão, enquanto o emprego continuar robusto e as famílias em condições financeiras saudáveis, dificilmente veremos uma desaceleração mais significativa da atividade pelo fato de o consumo privado ser responsável por uma parcela de cerca de 70% do PIB do país.

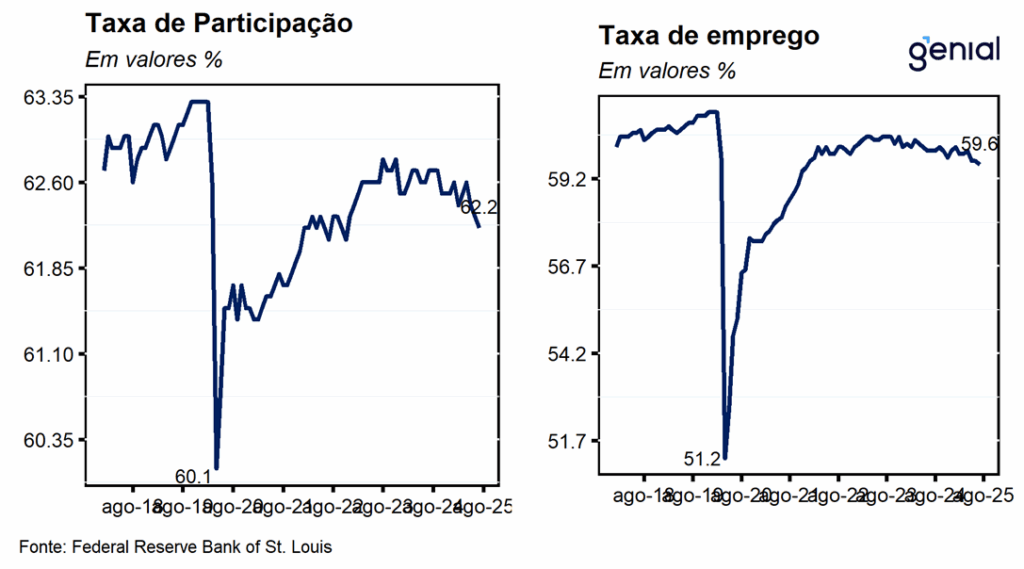

Em julho, a taxa de participação contrariou as expectativas de estabilidade e caiu de 62,3% para 62,2% da força de trabalho. Já a razão entre o total de empregados e a população em idade ativa (employment-population ratio) caiu 0,1 p.p., para 59,6%. Com os resultados, a primeira medida agora se encontra 1,1 p.p. abaixo do patamar pré-pandemia (fev/20), enquanto a segunda se encontra 1,5 p.p. aquém.

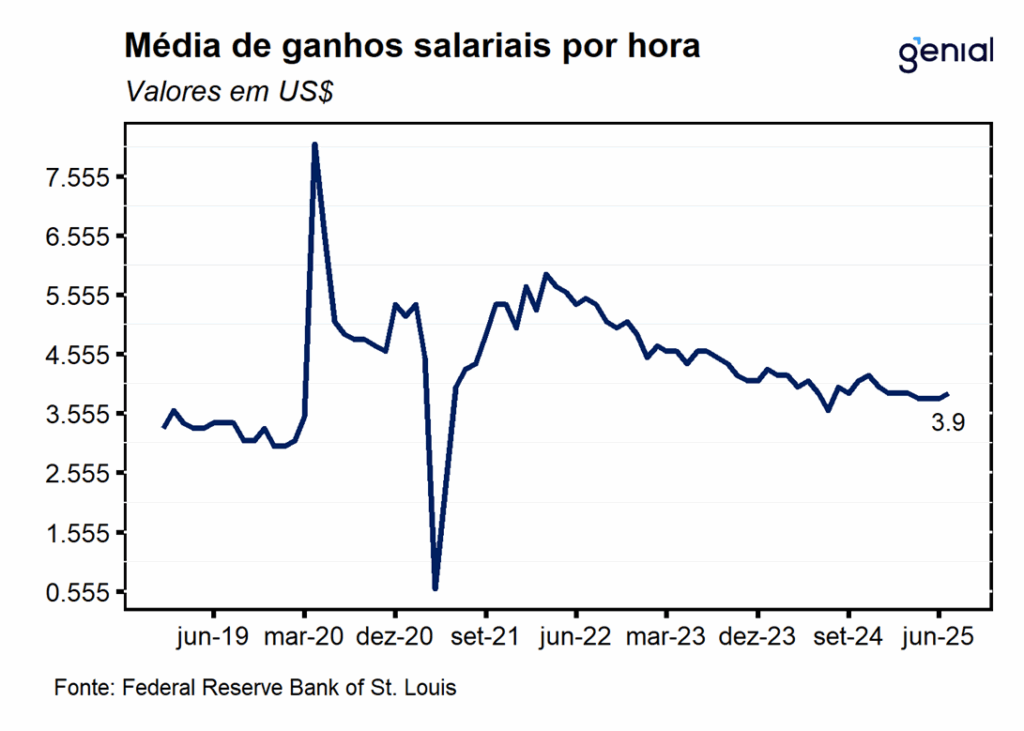

A média de ganhos salariais por hora subiu US$ 0,12 (0,33% m/m), vindo em linha com a nossa expectativa (0,33% m/m) e a do mercado (0,3% m/m, Bloomberg), atingindo o nível de US$ 36,44 por hora trabalhada em julho. Em 12 meses, o salário médio por hora acumulou alta de 3,91% a/a, frustrando as expectativas de manutenção no mesmo patamar de junho (3,8% a/a). Esse dado interrompe uma sequência de sete meses de lento arrefecimento dos salários, numa trajetória que era compatível com uma inflação cheia convergente para a meta de 2,0%.

Olhando o mercado de trabalho por uma métrica de demanda por mão de obra (JOLTS) também pôde-se observar uma perda de robustez, com uma diminuição do ímpeto dos empresários em realizar novas contratações mesmo após uma redução das incertezas no curto prazo com o fechamento de acordos com alguns dos principais parceiros comerciais dos EUA. Além do número de maio ter sofrido uma revisão baixista de 7,769 milhões para 7,712 milhões, os postos de trabalho em aberto em junho caíram para 7,437 milhões, vindo aquém do esperado (7,5 milhões, Bloomberg) e bem abaixo da nossa projeção de 7,724 milhões, que se apoiava na continuidade do número de maio. Por outro lado, o ADP (criação de vagas no setor privado) foi a única métrica a exibir um resultado melhor, registrando a criação de 104 mil postos em julho quando as estimativas de mercado apontavam para a criação de 76 mil (Bloomberg) e a nossa apenas 59 mil. Assim como no caso do payroll, o dado de junho sofreu uma revisão baixista (de 33 mil para 23 mil). Outra similaridade se deu na métrica de salários, que também interrompeu a tendência de desaceleração, permanecendo em 4,4% a/a.

O fato de a grande maioria dos dados referentes ao mercado de trabalho terem apresentado sinais de fraqueza, aliado com a postura adotada pelo presidente do Fed, Jerome Powell, na última reunião de política monetária de frisar que o principal número a ser acompanhado de perto de agora em diante é a taxa de desemprego, deve fazer com que o banco central norte americano retome o ciclo de corte de juros iniciado no ano passado na próxima reunião de setembro, com espaço para a realização de mais um corte adicional em dezembro mesmo com o repique inflacionário que é esperado por conta da elevação da alíquota média das tarifas de importação.