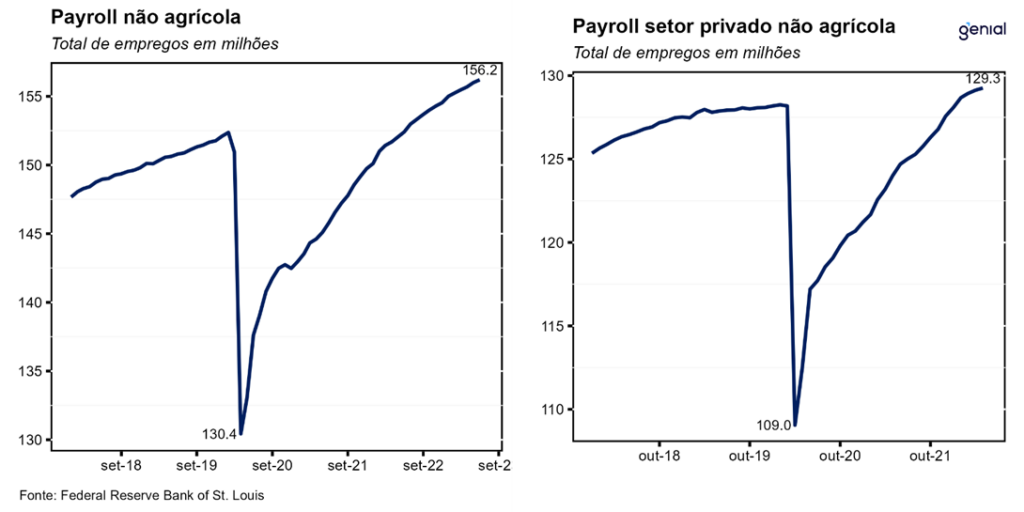

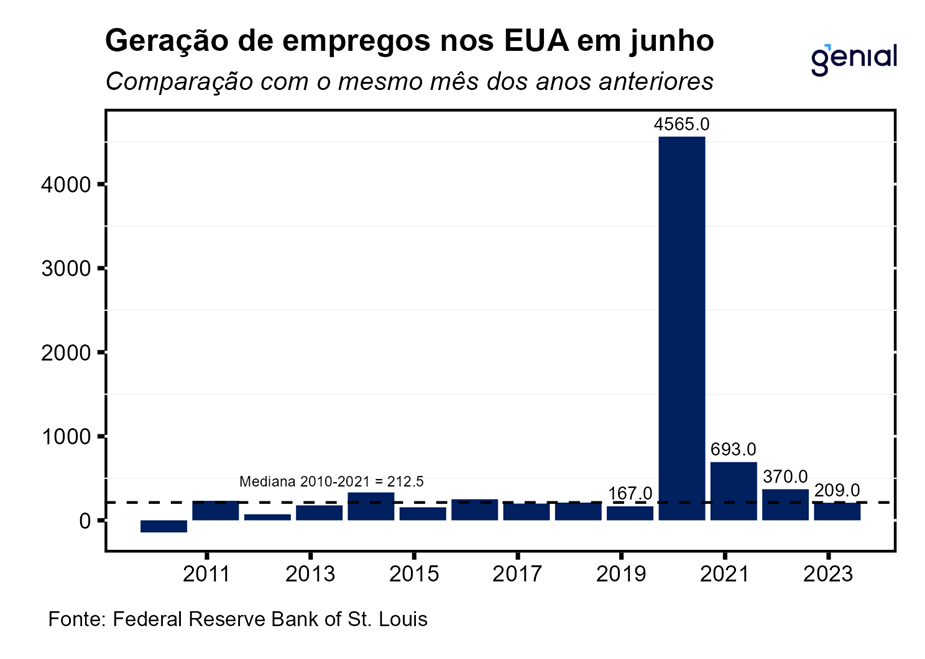

A criação líquida de 209 mil empregos em setores não-agrícolas (nonfarm payroll) nos EUA em junho voltou a vir abaixo das expectativas (230 mil, Bloomberg), repetindo o ocorrido no mês de abril, e interrompendo a longa sequência de resultados altistas. Além disso, as revisões relativas aos meses de abril e maio subtraíram significativos 110 mil empregos. O número de abril saiu de 294 mil para 217 mil, enquanto o número de maio saiu de 339 mil para 306 mil. Somando o resultado de junho com as revisões dos dois meses anteriores, houve apenas 99 mil empregos adicionados, um número bem mais modesto frente aos 209 mil. Já no acumulado do ano até junho, a criação de postos de trabalho foi da ordem de 1,67 milhão.

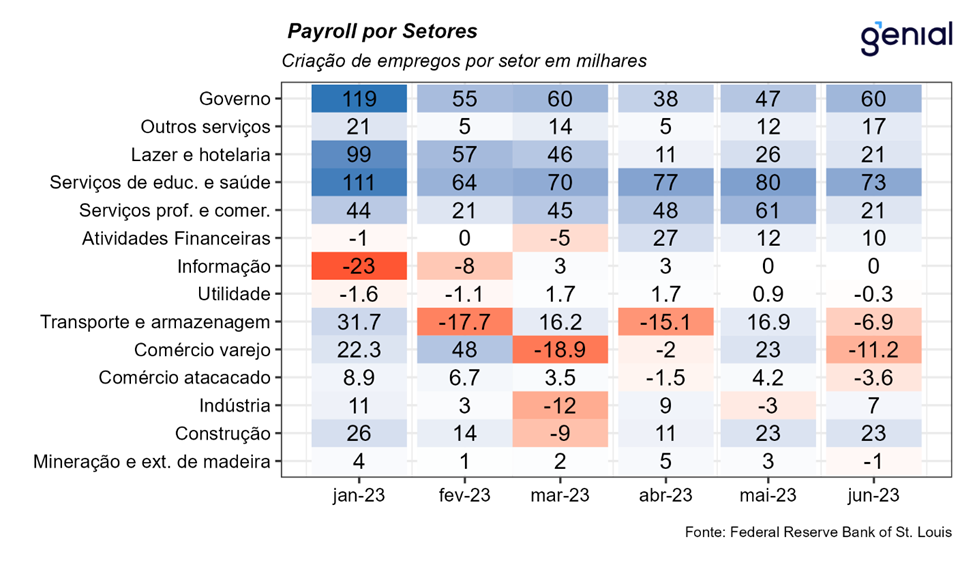

Assim como nos meses anteriores, a maior contribuição para a criação de vagas de trabalho em junho veio do setor de serviços. A Prestação de Serviços Privados contribuiu com 120 mil vagas em junho, mas apresentou uma redução considerável frente ao número revisado de maio de 236 mil. Adicionalmente, o setor governamental também contribuiu bem, com a adição de 60 mil empregos, numa leve aceleração frente aos meses anteriores quando adicionou 47 mil em maio, 38 mil em abril e 60 mil em março. Outros setores que tiveram contribuições expressivas para o resultado do mês foram: Serviços Privados de Educação e Saúde (73 mil), Serviços Profissionais e Empresariais (21 mil) e Lazer e Hotelaria (21 mil). Já nos setores mais sensíveis a taxa de juros, houve a criação de 23 mil empregos na Construção e de 29 mil na Produção de Bens. Com o esfriamento da crise bancária, a geração de vagas no setor de Atividades Financeiras continuou a se recuperar, criando 10 mil empregos. Em junho, três setores registraram destruição de vagas: Comércio e Transportes (-22 mil), Ajuda Temporária (-13 mil) e Vendas no Varejo (-11 mil). Com esses dados de junho, o número de empregos nos setores não-agrícolas se encontra 3,83 milhões acima do patamar observado no período pré-pandemia (fev/20).

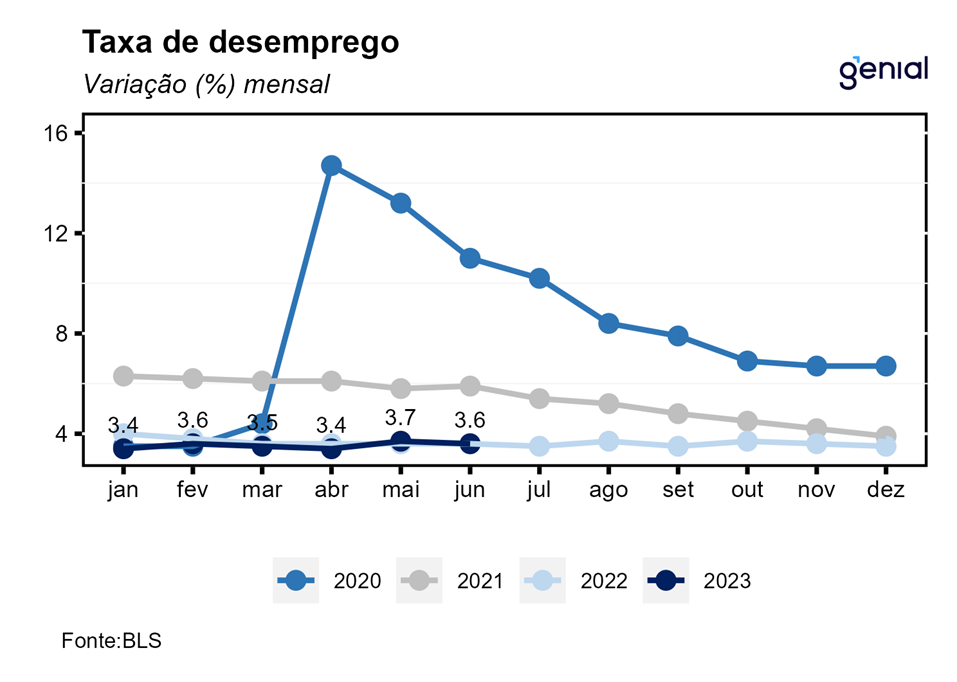

A taxa de desemprego de maio foi mantida em 3,7%, enquanto a de junho veio em linha com as expectativas dos analistas, apresentando redução de 0,1 p.p, para 3,6% da força de trabalho. No mês, o número de desocupados recuou 140 mil, totalizando 5,96 milhões de americanos. Com este resultado, a taxa de desemprego volta a se afastar da taxa de desemprego natural (4,4%), dando sinais de que o aperto de política monetária empreendido pelo banco central norte-americano (Fed) até aqui ainda não foi o suficiente para desaquecer o mercado de trabalho.

Em junho, o número de desempregados a longo prazo (27 semanas ou mais) recuou marginalmente, de 1,19 milhão para 1,11 milhão, retornando para o patamar pré-pandemia (1,11 milhão). Atualmente, este grupo representa 18,5% do total de desempregados, numa diminuição frente aos 19,5% de maio. Já o número de indivíduos empregados a tempo parcial por razões econômicas interrompeu a sequência de queda, sofrendo uma elevação de 452 mil, alcançando 4,19 milhões, mas ainda se mantendo abaixo do nível observado em fevereiro de 2020 (4,39 milhões).

O fato do número de vagas em aberto (Jolts), uma métrica de demanda por mão de obra, ter vindo abaixo do esperado em maio (9,824 milhões, ante expectativa de 9,9 milhões), numa redução considerável frente aos 10,32 milhões de abril, juntamente com o aumento tanto no número de indivíduos fora da força de trabalho que querem um emprego, mostrou que parte dessa redução no número de vagas em aberto se deu por conta do seu preenchimento, enquanto, por outro lado, a taxa de desemprego sofreu uma pressão altista de 0,3 p.p. por conta de um possível problema de “matching” no mercado de trabalho norte-americano. Em junho, a diminuição de 88 mil no número de indivíduos fora da força de trabalho, mas que querem um emprego, permitiu a manutenção da taxa de participação, retirando a pressão altista sobre a taxa de desemprego. Dentre as razões para o desemprego destacam-se as pessoas que perderam o emprego (2,90 milhões ante 2,96 milhões), as que se demitiram (794 mil ante 765 mil), as que estão entrando novamente na força de trabalho (1,75 milhões ante 1,82 milhões) e os novos entrantes na força de trabalho (558 mil ante 508 mil).

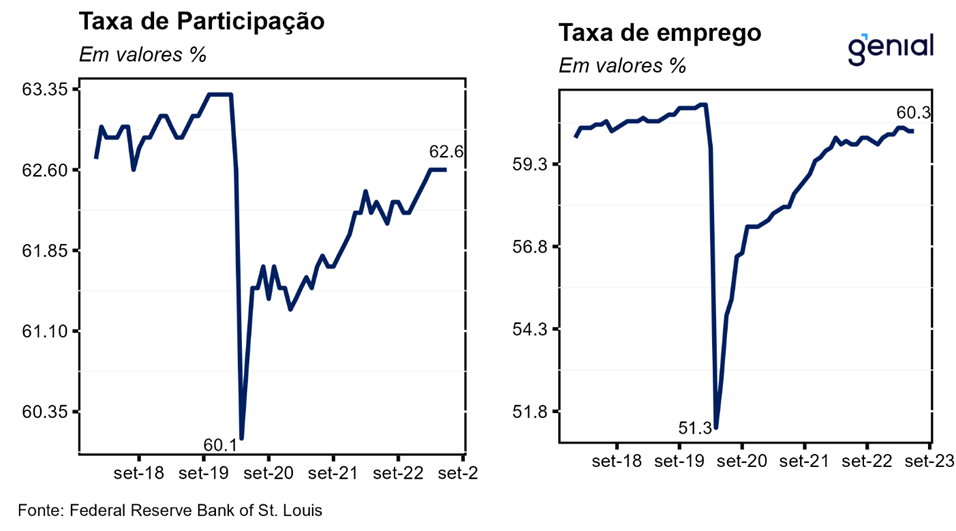

A taxa de participação da força de trabalho registrou estabilidade pelo terceiro mês seguido, permanecendo inalterada no patamar de 62,6% em junho, resultado que veio de acordo com as expectativas do mercado que tinham como consenso a manutenção da taxa. A razão entre o total de empregados e a população em idade ativa (employment-population ratio) também repetiu o resultado de maio, se mantendo em 60,3%. Com estes resultados, a primeira medida se encontra 0,7 p.p. e a segunda 0,8 p.p. abaixo do patamar observado no período pré-pandemia (fev/20).

A média de ganhos salariais por hora aumentou US$ 0,12 (0,4% m/m), 0,1 p.p. acima das expectativas do mercado, alcançando o nível de US$ 33,58 por hora trabalhada. Em doze meses, o salário médio por hora acumulou alta de 4,4%, levemente acima das estimativas (4,2%). Com isso, os salários parecem encontrar dificuldades para apresentarem uma trajetória de queda mais consistente. Adicionalmente, a última divulgação da criação de vagas no setor privado (ADP) referente ao mês de junho mostrou que os salários tiveram uma expansão média anual de 6,4%. Ambas as métricas de salários ainda seguem substancialmente acima da meta de inflação de 2,0% ao ano, o que indica que a tarefa do Fed de desaquecer o mercado de trabalho permanece desafiadora.

Um fato que chamou a atenção nas divulgações recentes foi a enorme discrepância existente entre a criação de vagas no setor privado (ADP), que registrou 497 mil em junho, e a criação de vagas em setores não-agrícolas (payroll), que não alcançou nem a metade disso mesmo com o setor público contribuindo positivamente com 60 mil vagas no mês. Essa diferença observada tanto na criação de vagas como nos salários pode estar se dando por conta da pesquisa da ADP ter adotado uma nova metodologia no ano passado, o que está desqualificando a pesquisa ADP como uma prévia confiável do payroll.

Por fim, a combinação de uma queda na taxa de desemprego com os salários teimosamente altos dá respaldo para que o Fed promova uma alta de juros de 25 pontos-base na reunião de julho, e uma alta adicional em setembro ou novembro, levando a taxa de juros (Fed Funds Rate) para o patamar de 5,75 (limite superior).