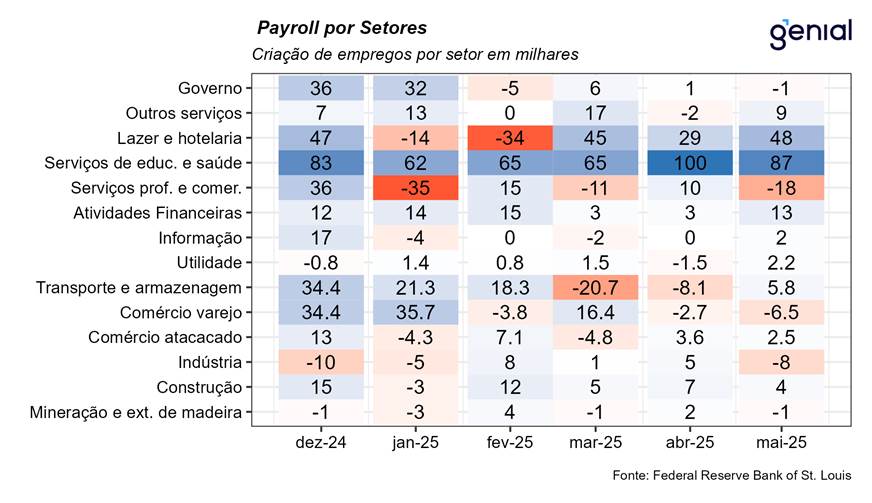

A criação líquida de 139 mil empregos em setores não-agrícolas (payroll) nos Estados Unidos em maio veio acima das expectativas do mercado (126 mil, Bloomberg). Já as revisões relativas aos meses de março e abril removeram 95 mil postos de trabalho. O número de março saiu de 185 mil para 120 mil, enquanto o de abril recuou de 177 mil para 147 mil. Somando o resultado de maio com as revisões dos dois meses anteriores foram adicionados apenas 44 mil empregos, um número bem mais modesto. As aberturas mostraram que o setor privado gerou 140 mil postos, resultado esse que também superou as expectativas (120 mil), embora o número de abril tenha sofrido revisão baixista (de 167 para 146 mil). Já o governo e a indústria apresentaram, ambos, destruição de vagas, de -1 mil e -8 mil respectivamente.

A taxa de desemprego veio em linha com o consenso de mercado (4,2%), permanecendo estável pelo terceiro mês consecutivo. Em maio, o número de desocupados apresentou avanço de 71 mil, alcançando 7,24 milhões de norte-americanos. Como a taxa de desemprego ainda se situa abaixo da taxa natural de 4,4% estimada pelo Congressional Budget Office (CBO), esse fator contribui para atenuar os receios de uma atividade econômica mais fraca. Na nossa visão, enquanto o emprego continuar robusto e as famílias em condições financeiras saudáveis (renda e poupança elevadas), dificilmente veremos uma recessão pelo fato de o consumo privado ser responsável por uma parcela de cerca de 70% do PIB do país.

Em maio, a taxa de participação contrariou as expectativas de estabilidade e recuou de 62,6% para 62,4% da força de trabalho. Movimento similar ocorreu com a razão entre o total de empregados e a população em idade ativa (employment-population ratio) que saiu de 60,0% para 59,7%. Com os resultados, a primeira medida agora se encontra 0,9 p.p. abaixo do patamar pré-pandemia (fev/20), enquanto a segunda se encontra 1,4 p.p. aquém.

A média de ganhos salariais por hora subiu US$ 0,15 (0,42% m/m), superando as expectativas do mercado (0,3% m/m, Bloomberg) e alcançando o nível de US$ 36,24 por hora trabalhada em maio. Em doze meses, o salário médio por hora acumulou alta de 3,87% a/a, frustrando a desaceleração que era esperada para 3,7% a/a. Esse dado interrompe a sequência de cinco meses seguidos de arrefecimentos dos salários, o que aponta para a dificuldade dessa métrica em exibir uma trajetória de queda que seja compatível com a convergência da inflação para a meta de 2,0%.

Pela métrica do ADP (criação de vagas no setor privado), por sua vez, não foi possível observar os mesmos sinais de vigor do mercado de trabalho norte americano. O número de maio (37 mil) veio bem abaixo da mediana das estimativas dos analistas (114 mil, Bloomberg), evidenciando a grande disparidade que pode existir entre dados do mercado de trabalho observados sob essa métrica e pelo payroll desde a mudança na metodologia de cálculo do ADP. Além disso, a revisão do dado de abril retirou 2 mil postos de trabalho (60 mil, ante 62 mil). Assim como no caso do payroll, os salários interromperam a tendência de desaceleração, repetindo a variação de abril (4,5% a/a). Por outro lado, o JOLTS, uma métrica de demanda por mão de obra, subiu para 7,39 milhões em abril, ante 7,2 milhões em março, indo contra as estimativas de redução para 7,1 milhões. Esse número indica que o cenário atual de elevada incerteza não parece estar tirando o ímpeto dos empresários em realizar novas contratações.

Apesar dos dados mistos do mercado de trabalho, com surpresas altistas tanto na geração de vagas como nos salários sendo parcialmente contrabalançadas por revisões baixistas dos payrolls anteriores, o quadro geral ainda aponta para um mercado aquecido, permitindo que o Fed dê prosseguimento à sua estratégia de “wait and see” até pelo menos o mês de julho, quando ocorrerá a primeira reunião do Fed (30 de julho) após o prazo limite dado pelo governo Trump (9 de julho) para que os países cheguem a um acordo comercial com os EUA.