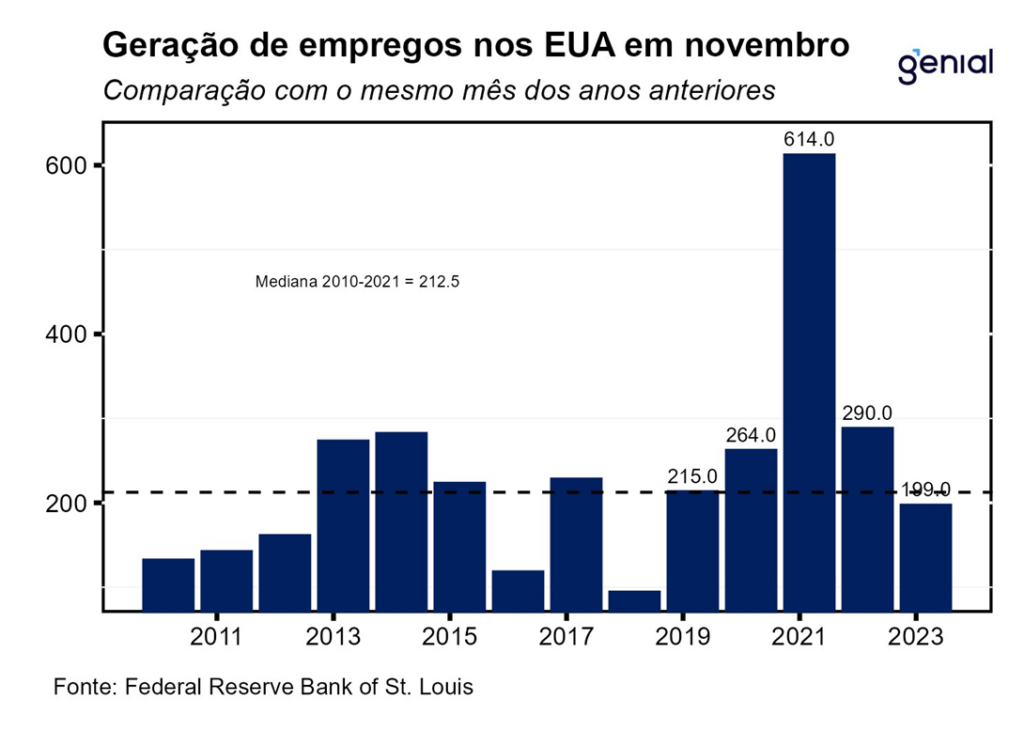

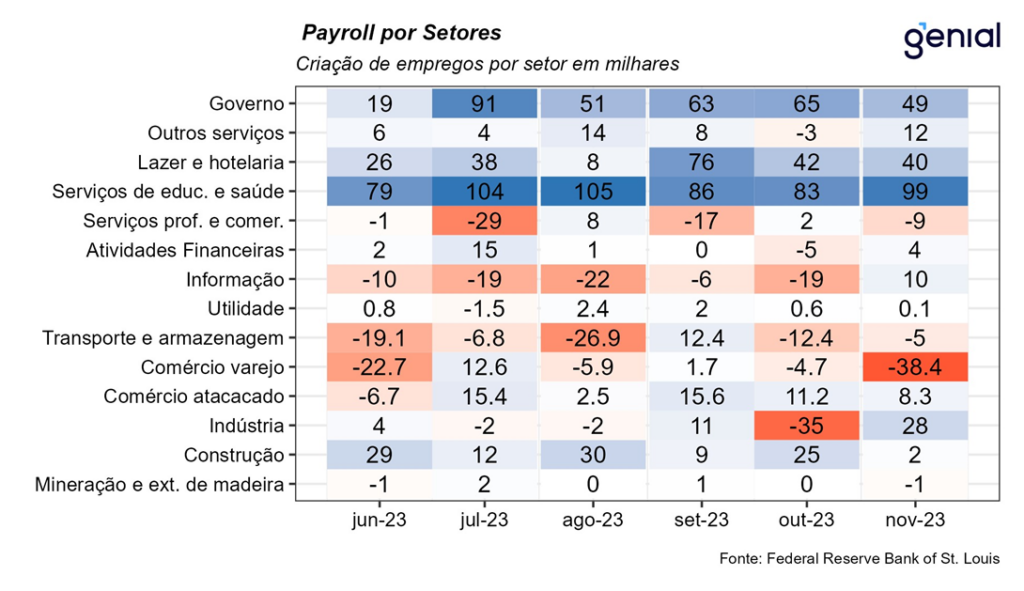

A criação líquida de 199 mil empregos em setores não-agrícolas (payroll) nos Estados Unidos em novembro veio levemente acima do consenso de mercado, que esperava alta de 185 mil (Bloomberg). Soma-se a essa surpresa altista as revisões relativas aos meses de setembro e outubro, que removeram 35 mil postos de trabalho. O número de setembro saiu de 297 mil para 262 mil, enquanto o de outubro permaneceu 150 mil. Já no acumulado do ano até novembro, a criação de postos foi da ordem de 2,55 milhões.

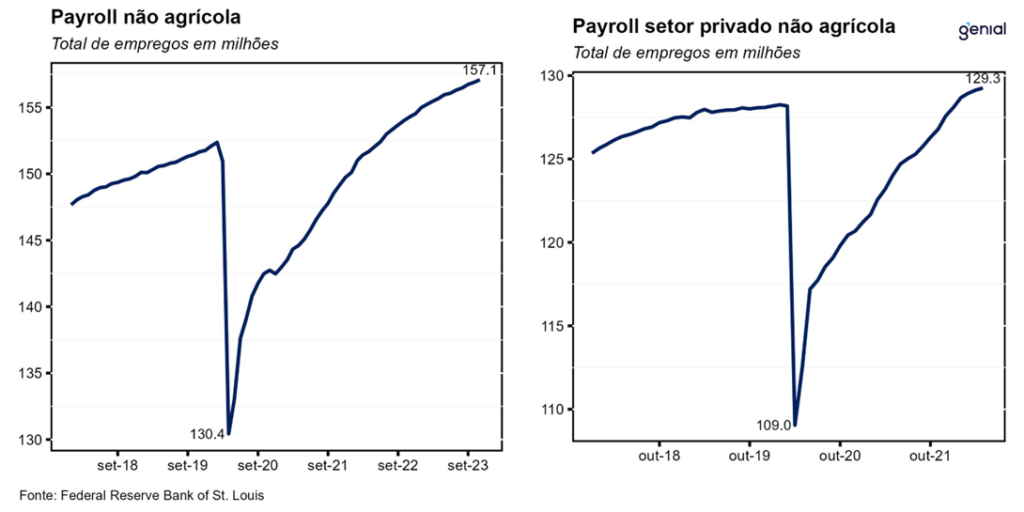

Assim como nos meses anteriores, a maior contribuição para a criação de vagas de trabalho em novembro veio do setor de serviços, com a geração de 121 mil postos. Do total do mês de 199 mil, o setor privado contribuiu com 150 mil vagas, enquanto o setor governamental adicionou 49 mil. Com os dados deste mês, o número de empregos nos setores não-agrícolas se encontra 4,72 milhões acima do patamar observado no período pré-pandemia (fev/20).

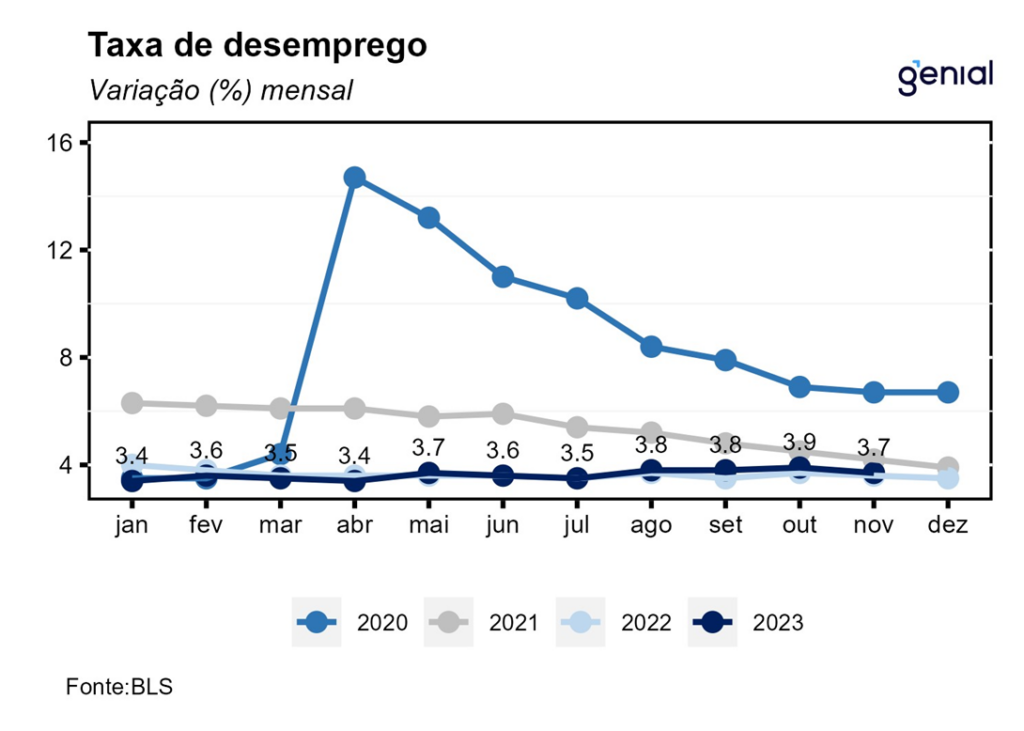

A taxa de desemprego de novembro recuou 0,2 p.p., de 3,9% para 3,7% da força de trabalho, contrariando as expectativas do mercado de manutenção em 3,9% (Bloomberg). No mês, o número de desocupados recuou 215 mil, totalizando 6,29 milhões de norte-americanos. Com este resultado, a taxa de desemprego se afasta ainda mais da taxa de desemprego natural (4,4%, CBO), dando sinais de que, apesar do maior alinhamento ocorrido recentemente entre a demanda e a oferta de trabalhadores, a política monetária empreendida pelo Banco Central norte-americano (Federal Reserve) ainda tem algum caminho a percorrer para reestabelecer o equilíbrio no mercado de trabalho.

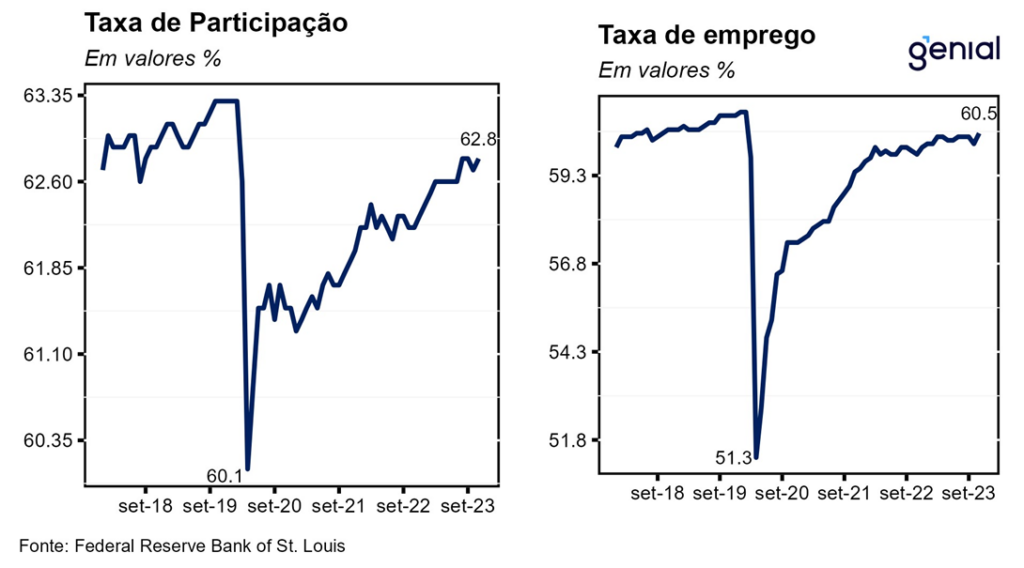

A taxa de participação da força de trabalho apresentou alta de 0,1 p.p. em relação à leitura de outubro ao atingir o patamar de 62,8%, ficando ligeiramente acima do consenso de mercado que tinha como expectativa a manutenção em 62,7%. A razão entre o total de empregados e a população em idade ativa (employment-population ratio) também apresentou alta no mês (0,3 p.p.) ao sair de 60,2% para 60,5%. Com estes resultados, a primeira medida agora se encontra 0,5 p.p. abaixo do patamar observado no período pré-pandemia (fev/20), enquanto a segunda se encontra 0,6 p.p. aquém. Vale destacar que, levando em conta apenas os indivíduos entre 25 e 54 anos de idade (“prime-age”), ambas as variáveis já se encontram acima do patamar que vigorava antes da eclosão da pandemia (83,3% e 80,7%, ante 83,0% e 80,5% respectivamente), evidenciando que as parcelas da população que ainda não retornaram para a força de trabalho se situam nos dois extremos do espectro de idade.

A média de ganhos salariais por hora aumentou US$ 0,12 (0,4% m/m), 0,1 p.p. acima das expectativas do mercado (0,3% m/m), alcançando o nível de US$ 34,10 por hora trabalhada em novembro. Em doze meses, o salário médio por hora acumulou alta de 4,0%, vindo em linha com as estimativas. Com isso, os salários parecem encontrar dificuldades para apresentar uma trajetória de queda mais consistente, principalmente por conta do mercado de trabalho ainda apertado.

Outras estatísticas referentes ao mercado de trabalho norte-americano apontaram na direção de uma maior fraqueza. O número de vagas em aberto (JOLTS), uma métrica de demanda por mão de obra, veio abaixo do esperado em outubro (8,7 milhões, ante expectativa de 9,3 milhões). O mesmo ocorreu com a criação de vagas no setor privado (ADP), que registrou a geração de 103 mil postos, abaixo da expectativa de 120 mil em novembro.

Por outro lado, a trajetória dos salários, ainda em processo lento de queda, e a surpresa com o tombo na taxa de desemprego (3,7%, ante 3,9%), reforçam a nossa avaliação que o movimento recente do mercado (de fechamento da curva de juros após uma onda de otimismo com os números de inflação) foi excessivo. Com isso, aumentam-se as chances de que o primeiro corte na Fed Funds Rate só venha a ocorrer mesmo mais próximo da metade de 2024.