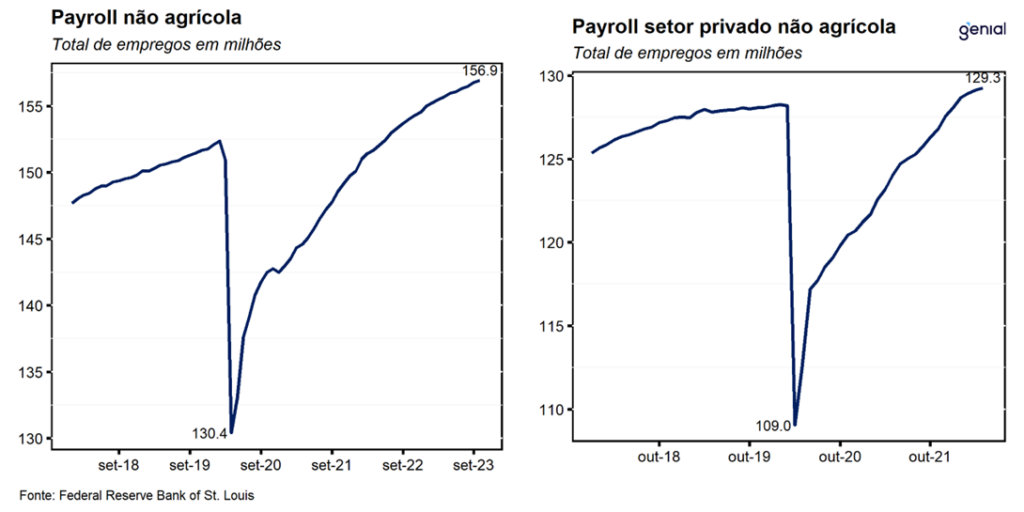

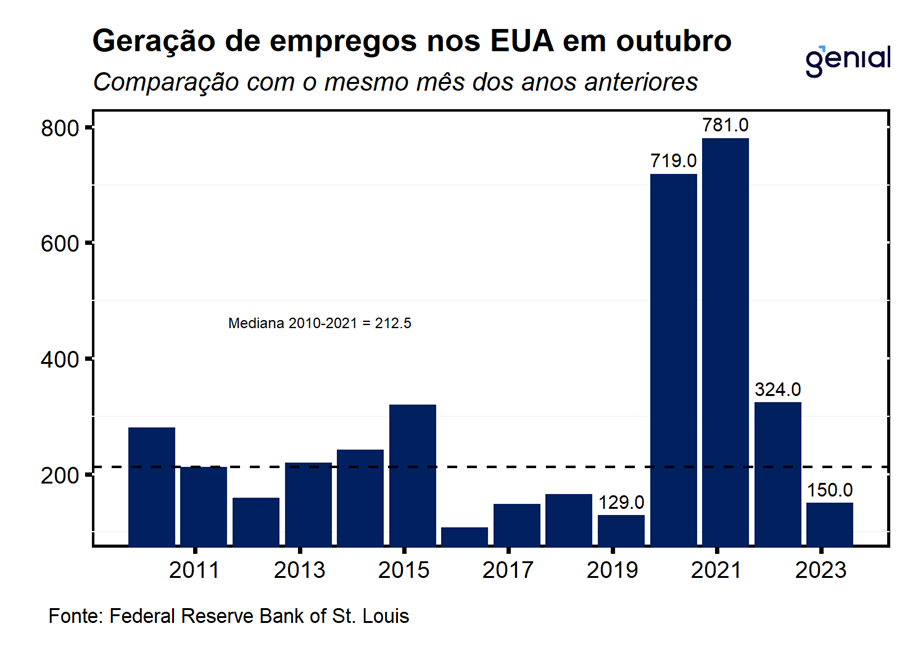

A criação líquida de 150 mil empregos em setores não-agrícolas (nonfarm payroll) nos Estados Unidos em outubro veio abaixo do consenso de mercado que esperava alta de 180 mil (Bloomberg). Soma-se a essa surpresa baixista as revisões relativas aos meses de agosto e setembro que removeram 101 mil postos de trabalho. O número de agosto saiu de 227 mil para 165 mil, enquanto o de setembro saiu de 336 mil para 297 mil. Somando o resultado de outubro e as revisões baixistas nos dois meses imediatamente anteriores, a leitura do relatório do payroll aponta para um resultado ainda mais fraco, frente ao consenso de criação de 180 mil postos de trabalho. Já no acumulado do ano até outubro, a criação de postos de trabalho foi da ordem de 2,39 milhões.

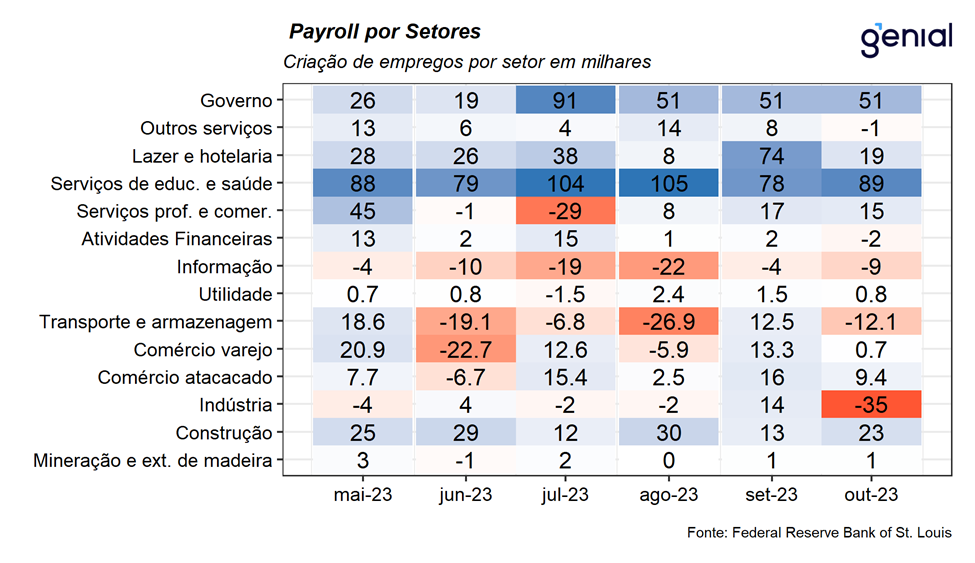

Assim como nos meses anteriores, a maior contribuição para a criação de vagas de trabalho em outubro veio do setor de serviços. Dentre a geração de vagas pelo setor privado (99 mil), o segmento de serviços contribuiu com 110 mil vagas em outubro, ficando ligeiramente abaixo da média de postos de trabalho criados nos quatro meses imediatamente anteriores (123 mil). Dentro desse setor, a maior geração de vagas ficou por conta do segmento de Serviços Educacionais e de Saúde (89 mil). Em contrapartida, dois setores ficaram entre os destaques negativos: Indústria (-35 mil), refletindo a queda de 33 mil postos de trabalho na indústria automobilística, como efeito da greve no setor; Transporte e Armazenagem (-12,1 mil), refletindo a queda de 11,4 mil postos de trabalho em Armazenagem; e Informação (-9 mil), com destaque para a continuidade da destruição de vagas no setor Audiovisual (-5 mil), que acumula perdas de 44 mil postos de trabalho desde maio, refletindo o impacto da disputa trabalhista em curso. Com os dados deste mês, o número de empregos nos setores não-agrícolas se encontra 4,55 milhões acima do patamar observado no período pré-pandemia (fev/20).

A taxa de desemprego de outubro avançou para 3,9% da força de trabalho, contrariando as expectativas do mercado de manutenção da taxa de desemprego em 3,8% (Bloomberg). No mês, o número de desocupados avançou 146 mil, totalizando 6,5 milhões de norte-americanos. Com este resultado, a taxa de desemprego ainda permanece consideravelmente abaixo da taxa de desemprego natural (4,4%, CBO), dando sinais de que o aperto monetário empreendido pelo Banco Central norte-americano (Federal Reserve) até aqui ainda não está incidindo totalmente sobre o mercado de trabalho.

Em outubro, o número de desempregados a longo prazo (27 semanas ou mais) ficou estável em 1,3 milhão, se mantendo acima do patamar pré-pandemia (1,1 milhão). Atualmente, este grupo representa 19,8% do total de desempregados, numa elevação frente ao número de setembro (19,1%), e acima também do patamar vigente no período pré-pandemia (19,5%). Essa aparente estabilização em patamar próximo ao que vigorava antes da eclosão da pandemia indica que um potencial efeito de histerese não parece estar se abatendo sobre o mercado de trabalho norte-americano. Se fosse esse o caso, o número de desempregados a longo prazo estaria em patamar bem mais elevado, correspondendo a uma parcela bem maior do total de desempregados por conta da perda de capital humano por parte dos trabalhadores que ficam muito tempo afastados do mundo do trabalho incidir mais fortemente sobre esse grupo precisamente. Já o número de indivíduos empregados a tempo parcial por razões econômicas voltou a avançar após apresentar queda em setembro. A alta foi de 218 mil, alcançando 4,28 milhões de americanos e permanecendo abaixo do nível observado em fevereiro de 2020 (4,39 milhões).

Vale destacar que a queda na força de trabalho no mês de outubro contribuiu para a elevação da taxa de desemprego no período em um contexto de queda na população empregada sendo acompanhada por uma elevação na população desocupada. Dentre as razões para o desemprego destacam-se as pessoas que perderam o emprego (3,06 milhões ante 2,86 milhões) e os novos entrantes na força de trabalho (612 mil ante 568 mil).

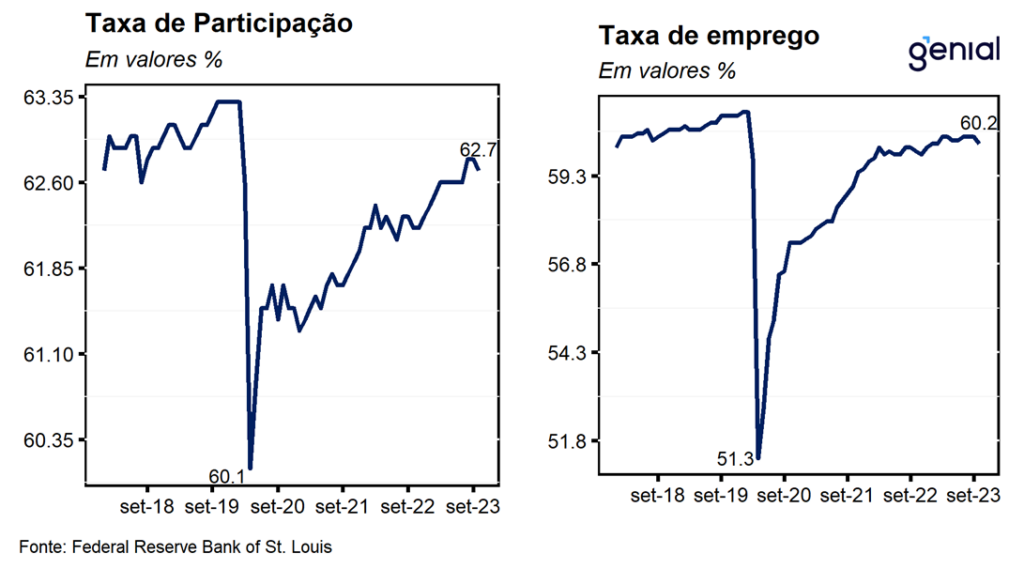

A taxa de participação da força de trabalho apresentou recuo de 0,1 p.p. em relação à leitura de setembro ao atingir o patamar de 62,7%, ficando ligeiramente abaixo do consenso de mercado que tinha como expectativa de estabilidade em 62,8%. A razão entre o total de empregados e a população em idade ativa (employment-population ratio) também apresentou queda no mês (-0,2 p.p.) ao sair de 60,4% para 60,2%. Com estes resultados, a primeira medida agora se encontra 0,6 p.p. abaixo do patamar observado no período pré-pandemia (fev/20), enquanto a segunda se encontra 0,9 p.p. abaixo. Vale destacar que, levando em conta apenas os indivíduos entre 25 e 54 anos de idade (“prime-age”), ambas as variáveis já se encontram acima do patamar que vigorava antes da eclosão da pandemia (83,3% e 80,6%, ante 83,5% e 80,8% respectivamente), evidenciando que as parcelas da população que ainda não retornaram para a força de trabalho se situam nos dois extremos do espectro de idade, principalmente dentre os mais velhos.

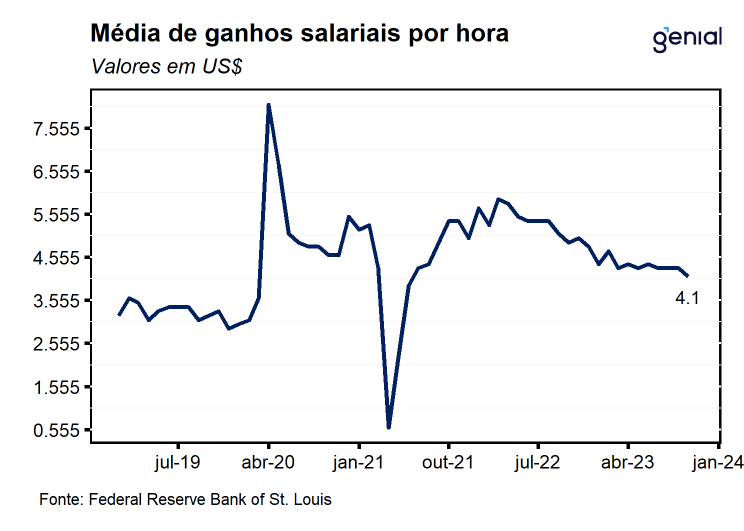

A média de ganhos salariais por hora aumentou US$ 0,07 (0,2% m/m), 0,1 p.p. abaixo das expectativas do mercado (0,3% m/m), alcançando o nível de US$ 34,00 por hora trabalhada em outubro. Em doze meses, o salário médio por hora acumulou alta de 4,1%, levemente acima das estimativas (4,0%), refletindo a revisão altista ao número de agosto que provocou a elevação no acumulado em 12 meses. Com isso, os salários parecem encontrar dificuldades para apresentarem uma trajetória de queda mais consistente. Vale destacar que esta métrica segue substancialmente acima da meta de inflação de 2,0% a.a., o que indica que o Fed ainda possui um árduo trabalho de arrefecer o ritmo de crescimento dos salários nos EUA.

Na nossa avaliação, os números do payroll do mês de outubro corroboram com a visão de fim de ciclo de alta de juros nos EUA, em linha com um cenário de elevação da taxa de desemprego, decorrente do aumento do contingente de pessoas desocupadas e de perda de tração no ritmo de abertura de postos de trabalho formal. Vale destacar que, a elevada volatilidade das revisões nos últimos meses demanda cautela na interpretação dos dados do mercado de trabalho na margem e dificultam a interpretação dos números na comparação mensal. Por sua vez, o salário médio por hora trabalhada ainda acende um sinal de alerta, visto que permanece em um patamar inconsistente com o cumprimento da meta de inflação (2,0%). Entretanto, avaliamos que este número por si só não seja capaz de fazer com que o Fed adote uma postura hawkish e retome o ciclo de alta da Fed Funds rate, dada a leitura qualitativamente mais positiva dos demais indicadores do mercado de trabalho e da divulgação de índices setoriais (PMIs), que sugerem que os próximos meses devem ser marcados por uma perda de dinamismo da economia norte americana. Dessa forma, avaliamos que o payroll de outubro vai em direção da manutenção da Fed Funds rate no intervalo entre 5,25%-5,50% a.a. na reunião de dezembro, que provavelmente marcaria o fim do ciclo de alta de juros nos EUA.