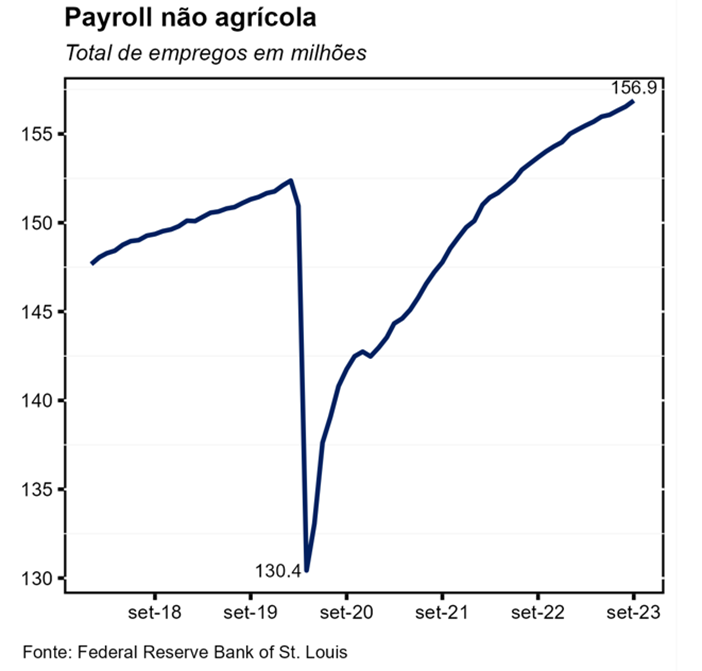

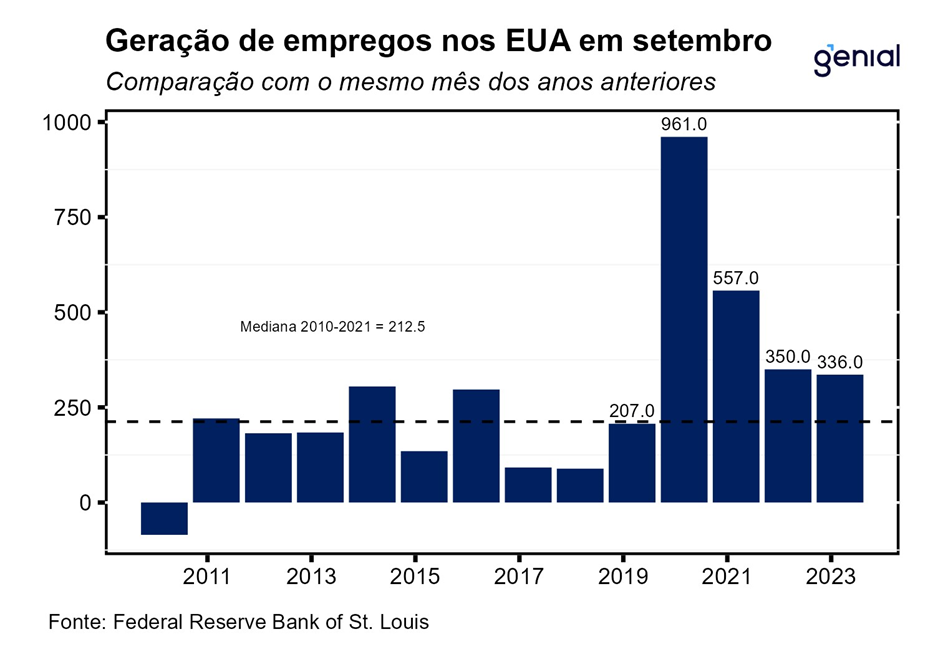

A criação líquida de 336 mil empregos em setores não-agrícolas (nonfarm payroll) nos Estados Unidos em setembro veio muito acima das expectativas (170 mil, Bloomberg). Além disso, as revisões relativas aos meses de julho e agosto adicionaram 119 mil empregos. O número de julho saiu de 157 mil para 236 mil, enquanto o de agosto saiu de 187 mil para 227 mil. Somando o resultado de setembro com as revisões dos dois meses anteriores, houve 455 mil empregos adicionados, um número ainda mais expressivo frente aos 336 mil. Já no acumulado do ano até setembro, a criação de postos de trabalho foi da ordem de 2,34 milhão.

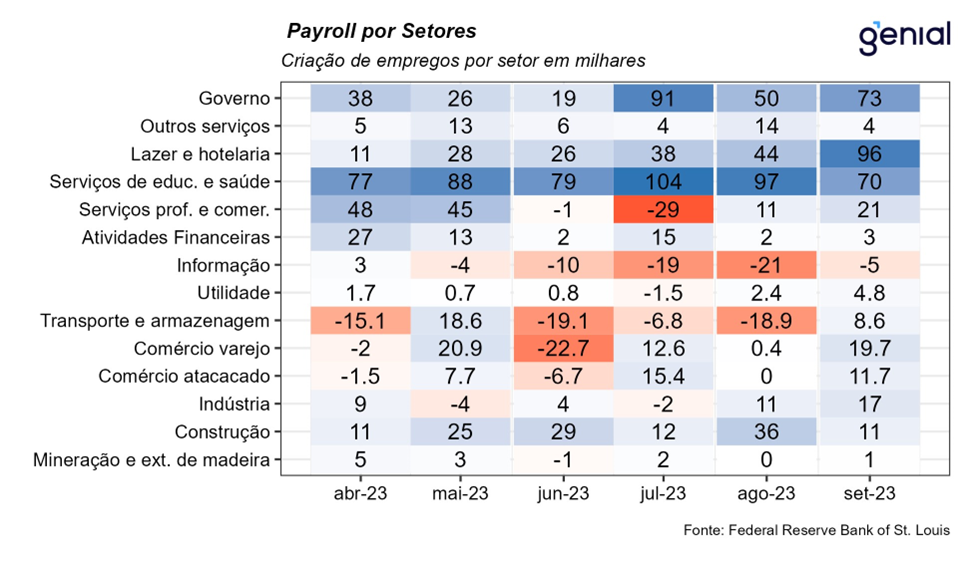

Assim como nos meses anteriores, a maior contribuição para a criação de vagas de trabalho em setembro veio do setor de serviços. Dentre a geração de vagas pelo setor privado (263 mil), o segmento de serviços contribuiu com 234 mil vagas em setembro, um salto relevante frente a média de 106 mil dos três meses anteriores, retornando ao patamar de maio. Dentro desse setor, a maior geração de vagas veio dos Serviços de Lazer e Hospitalidade, que adicionaram 96 mil postos, seguido do setor governamental (73 mil) e Educação e Saúde (70 mil). Já nos setores mais sensíveis a taxa de juros, houve diminuição no ritmo de geração de vagas no setor Construção (de 36 mil para 11 mil) e na Produção de Bens (de 47 mil para 29 mil). Em setembro, dois setores registraram destruição de vagas: Informação (-5 mil) e Ajuda Temporária (-4 mil). Com os dados deste mês, o número de empregos nos setores não-agrícolas se encontra 4,5 milhões acima do patamar observado no período pré-pandemia (fev/20).

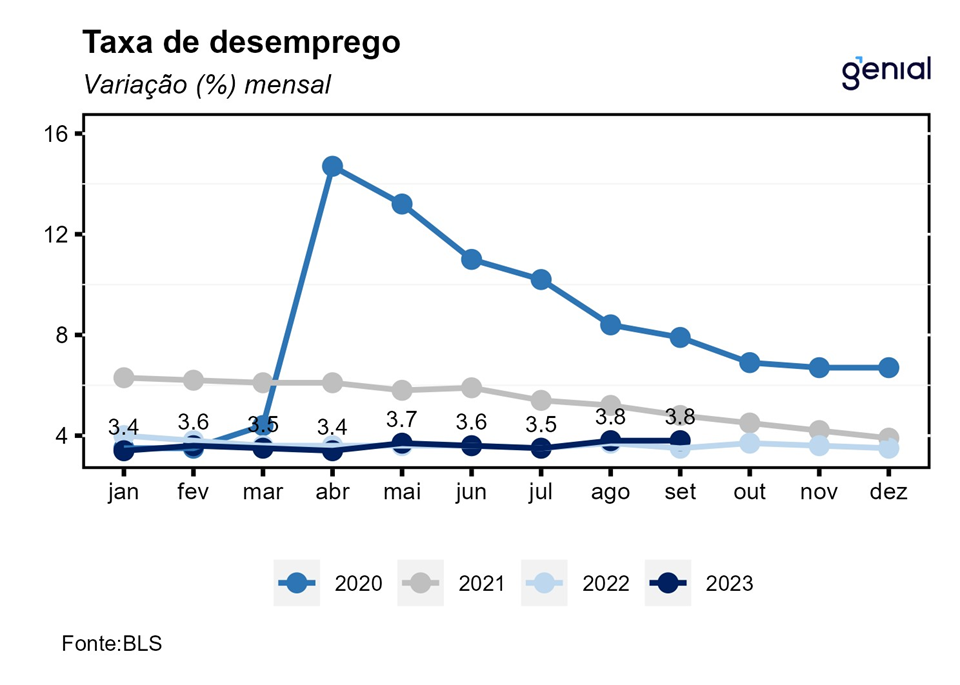

A taxa de desemprego de setembro se manteve em 3,8% da força de trabalho, contrariando as expectativas do mercado de queda de 0,1 p.p. para 3,7%. No mês, o número de desocupados avançou em apenas 5 mil, totalizando 6,36 milhões de norte-americanos. Com este resultado, a taxa de desemprego ainda permanece consideravelmente abaixo da taxa de desemprego natural (4,4%, CBO), dando sinais de que o aperto monetário empreendido pelo Banco Central norte-americano (Federal Reserve) até aqui ainda não está incidindo totalmente sobre o mercado de trabalho.

Em setembro, o número de desempregados a longo prazo (27 semanas ou mais) recuou de 1,30 milhão para 1,22 milhão, se mantendo acima do patamar pré-pandemia (1,11 milhão). Atualmente, este grupo representa 19,1% do total de desempregados, numa queda frente aos 20,4% de agosto, e abaixo também do patamar de 19,5% vigente no período pré-pandemia (fev/20). Essa aparente estabilização em patamar próximo ao que vigorava antes da eclosão da pandemia indica que um potencial efeito de histerese não parece estar se abatendo sobre o mercado de trabalho norte-americano. Se fosse esse o caso, o número de desempregados a longo prazo estaria em patamar bem mais elevado, correspondendo a uma parcela bem maior do total de desempregados por conta da perda de capital humano por parte dos trabalhadores que ficam muito tempo afastados do mundo do trabalho incidir mais fortemente sobre esse grupo precisamente. Já o número de indivíduos empregados a tempo parcial por razões econômicas voltou a cair após apresentar alta em agosto. A queda foi de 156 mil, alcançando 4,07 milhões e permanecendo abaixo do nível observado em fevereiro de 2020 (4,39 milhões).

O fato do número de vagas em aberto (JOLTS), uma métrica de demanda por mão de obra, ter vindo bem acima do esperado em agosto (9,61 milhões, ante expectativa de 8,82 milhões) e o número de junho ter sido revisado para cima (de 8,83 milhões para 8,92 milhões) contribuiu para não pressionar para cima a taxa de participação tampouco a taxa de desemprego num cenário no qual o número de indivíduos fora da força de trabalho que querem um emprego aumentou em 80 mil. Dentre as razões para o desemprego destacam-se as pessoas que perderam o emprego (2,86 milhões ante 2,91 milhões), as que se demitiram (797 mil ante 801 mil), as que estão entrando novamente na força de trabalho (2,04 milhões ante 1,93 milhões) e os novos entrantes na força de trabalho (568 mil ante 597 mil).

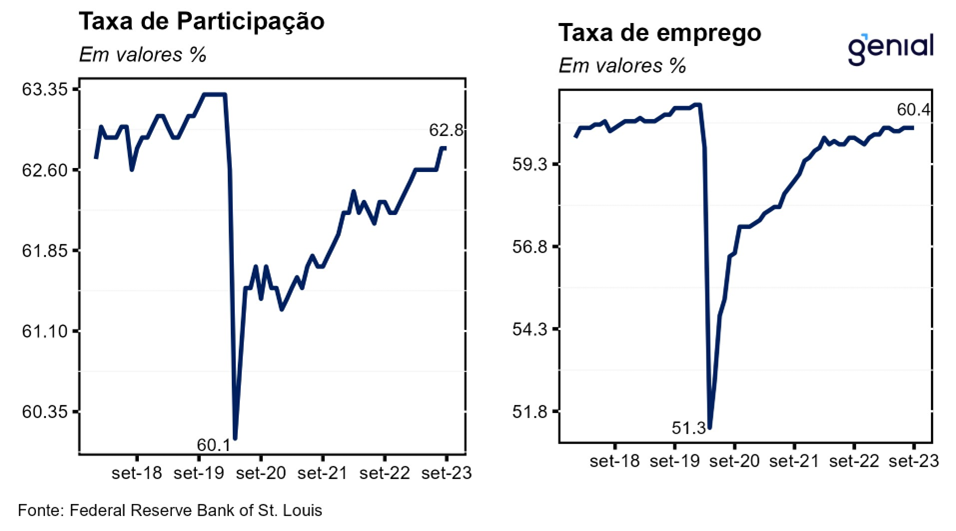

A taxa de participação da força de trabalho se manteve no mesmo patamar de agosto (62,8%), vindo ao encontro das expectativas de estabilidade. A razão entre o total de empregados e a população em idade ativa (employment-population ratio) se manteve inalterada em relação a agosto, permanecendo em 60,4%. Com estes resultados, a primeira medida agora se encontra só 0,5 p.p. abaixo do patamar observado no período pré-pandemia (fev/20), enquanto a segunda permanece 0,7 p.p. abaixo. Vale destacar que, levando em conta apenas os indivíduos entre 25 e 54 anos de idade (“prime-age”), ambas as variáveis já se encontram acima do patamar que vigorava antes da eclosão da pandemia (83,5% e 80,8%, ante 83,0% e 80,5% respectivamente), evidenciando que as parcelas da população que ainda não retornaram para a força de trabalho se situam nos dois extremos do espectro de idade, principalmente dentre os mais velhos.

A média de ganhos salariais por hora aumentou US$ 0,07 (0,21% m/m), 0,1 p.p. abaixo das expectativas do mercado (0,3% m/m), alcançando o nível de US$ 33,88 por hora trabalhada em setembro. Em doze meses, o salário médio por hora acumulou alta de 4,15%, levemente abaixo das estimativas (4,3%). Adicionalmente, a última divulgação da criação de vagas no setor privado (ADP) referente ao mês de setembro mostrou que os salários tiveram uma expansão média anual de 5,9%. Com isso, os salários parecem encontrar dificuldades para apresentarem uma trajetória de queda mais consistente. Vele destacar que ambas as métricas ainda seguem substancialmente acima da meta de inflação de 2,0% ao ano, o que indica que a tarefa do Fed de arrefecer o crescimento dos salários permanece desafiadora.

Apesar do número surpreendente de 336 mil vagas de empregos criadas em setores não-agrícolas da economia norte-americana em setembro, e das revisões altistas de 119 mil nos meses de julho e agosto, totalizando a adição de 455 mil postos, os demais dados não compartilharam da mesma robustez. A taxa de desemprego se manteve estável, contrariando as expectativas de queda, e os salários cresceram menos do que o esperado. Adicionalmente, chama a atenção a forte revisão altista dos dados de emprego dos dois meses anteriores (+119 mil) após uma revisão baixista igualmente forte no mês de agosto (-110 mil). Essa volatilidade pode estar se dando em decorrência de dificuldades na dessazonalização desses dados. Nesse sentido, recomenda-se cautela na interpretação de um dado preliminar de emprego, visto que cada dado mensal ainda enfrenta duas revisões posteriores nos dois meses subsequentes. O mesmo ponto vale para o caso da criação de vagas no setor privado (ADP), que após sofrer uma mudança de metodologia no ano passado, fez com que essa métrica deixasse de ser uma prévia confiável do payroll. A divulgação do dado referente ao mês de setembro reforça esse ponto, uma vez que o ADP apontou para a criação de 89 mil postos de trabalho (abaixo das expectativas de 140 mil) enquanto o payroll registrou geração bem mais robusta, de 336 mil, bem acima das estimativas.

Nesse contexto, o Fed deve ter cautela ao interpretar esses dados do mercado de trabalho. Embora alguns fatores dentro e fora da economia do trabalho ainda tem apontado para a necessidade de uma alta adicional de juros de 25 pontos-base, o Fed deveria optar por empreendê-la na última reunião do ano (dezembro), mantendo a taxa de juros (Fed Funds Rate) inalterada no intervalado entre 5,25% e 5,50% a.a. na reunião de novembro assim como fez em setembro.