A criação líquida de 254 mil empregos em setores não-agrícolas (payroll) nos Estados Unidos em setembro superou, em muito, as expectativas do mercado (150 mil, Bloomberg). Além disso, as revisões relativas aos meses de julho e agosto adicionaram 72 mil postos de trabalho. O número de julho saiu de 89 mil para 144 mil, enquanto o de agosto saiu de 142 mil para 159 mil. Somando o resultado de setembro com as revisões dos dois meses anteriores, foram adicionados significativos 326 mil empregos, um número ainda mais forte do que o já indicado pela surpresa altista do payroll mensal.

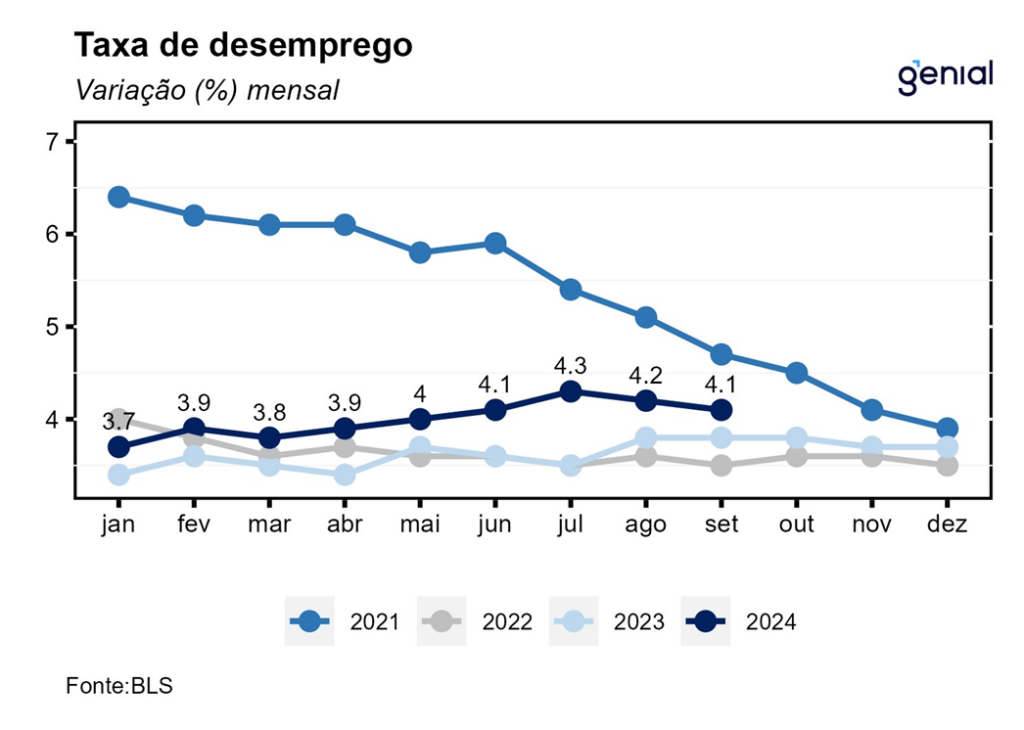

A taxa de desemprego repetiu em setembro a queda de 0,1 p.p. vista em agosto, saindo de 4,2% para 4,1% da força de trabalho, vindo abaixo da projeção dos analistas, que esperavam manutenção em 4,2%. No mês, o número de desocupados recuou 281 mil, totalizando 6,83 milhões de norte-americanos. Mesmo com a taxa de desemprego aprofundando a queda e se afastando ainda mais da taxa de desemprego natural de 4,4% estimada pelo Congressional Budget Office (CBO), o banco central norte-americano (Fed) deve continuar a privilegiar o mercado de trabalho ao tentar, daqui para frente, equilibrar os riscos do seu mandato dual.

Em setembro, a taxa de participação se manteve inalterada em 62,7% da força de trabalho pelo terceiro mês consecutivo, vindo em linha com as projeções de estabilidade. Já a razão entre o total de empregados e a população em idade ativa (employment-population ratio) registrou alta de 0,2 p.p. na passagem de agosto para setembro, alcançando 60,2%. Com os resultados, a primeira medida agora se encontra 0,6 p.p. abaixo do patamar observado no período pré-pandemia (fev/20), enquanto a segunda se encontra 0,9 p.p. aquém.

A média de ganhos salariais por hora subiu US$ 0,13 (0,4% m/m), vindo acima das expectativas do mercado (0,3% m/m), alcançando o nível de US$ 35,36 por hora trabalhada em setembro. Em doze meses, o salário médio por hora acumulou alta de 4,0%, também superando as projeções dos analistas de desaceleração de 3,9% a/a para 3,8% a/a. Os dados recentes mostram que os salários vêm apresentando resistência em exibir uma trajetória consistente de queda em direção a um patamar que seja compatível com a convergência da inflação para a meta de 2,0%.

A criação de vagas no setor privado (ADP) foi de 143 mil em setembro, superando as expectativas de 125 mil (Bloomberg). Já o resultado do mês de agosto sofreu uma leve revisão altista, de 99 mil para 103 mil postos. Por essa mesma métrica da pesquisa ADP, a expansão média dos salários no setor privado saiu de 4,8% a/a para 4,7% a/a na passagem de agosto para setembro, esboçando uma maior convergência em direção a taxa de variação dos salários dos setores não-agrícolas (payroll), de 4,0% a/a. Por sua vez, o número de vagas em aberto (JOLTS), uma métrica de demanda por mão de obra, também surpreendeu positivamente, registrando 8,04 milhões em agosto ante expectativa de 7,68 milhões. Assim como o ADP, a revisão também foi para cima, saindo de 7,67 milhões para 7,71 milhões no mês de julho.

Esse conjunto de dados mais fortes relativos ao mercado de trabalho reforça a percepção de um maior vigor da economia norte americana, contribuindo para afastar os temores de recessão e de uma desaceleração mais forte dos dados de emprego. Por outro lado, isso também contribui para o risco de realização de um cenário no qual a economia americana não desacelere (“no-landing”) em detrimento de um cenário de uma desaceleração lenta e controlada (“soft-landing”). Isso reforçaria a visão de que a ação preventiva tomada pelo Fed em setembro ao iniciar o ciclo de afrouxamento monetário com um corte de juros de maior magnitude (50 pontos base) foi um erro, e que o mais correto seria o banco central norte americano empreender cortes mais modestos (25 pontos base) daqui em diante.

Para os próximos meses do ano podemos ver uma piora do payroll em outubro seguido de uma melhora em novembro e dezembro, numa dinâmica muito parecida com a que ocorreu com o dado da geração de vagas em setores não-agrícolas de julho, que veio mais fraco e foi seguido de dois meses seguidos de recuperação. Em vista dessa expectativa e do ocorrido no início de agosto, quando a divulgação do payroll de julho gerou um leve pânico no mercado, aumentando os temores de recessão e levando o Fed a crer que poderia estar “atrás da curva” em termos do início do ciclo de corte de juros, podemos vir a observar uma nova reação extremada por parte do mercado caso o payroll de outubro apresente dados mais fracos. Contudo, assim como acreditávamos que os temores de grande parte do mercado com o resultado ruim do payroll de julho eram injustificados, acreditamos que caso o payroll de outubro mostre uma piora do mercado de trabalho americano, esta será apenas pontual e deverá ser seguida de uma recuperação nos meses seguintes. Uma análise dos determinantes daquele resultado pior de julho mostrou que a sazonalidade climática e um aumento na taxa de participação da parcela mais jovem da população foram fatores chaves para explicar aquele número. Agora, fatores semelhantes como a passagem do Furação Helene podem promover a revisão para baixo dos dados de setembro e prejudicar a geração de postos de trabalho de outubro.