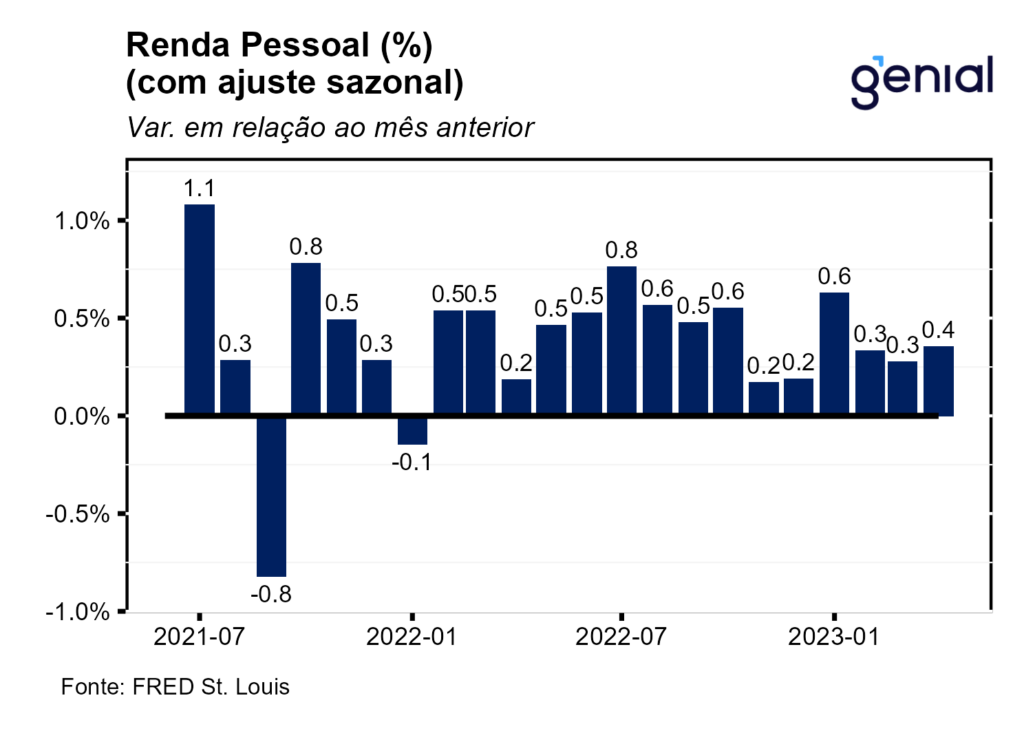

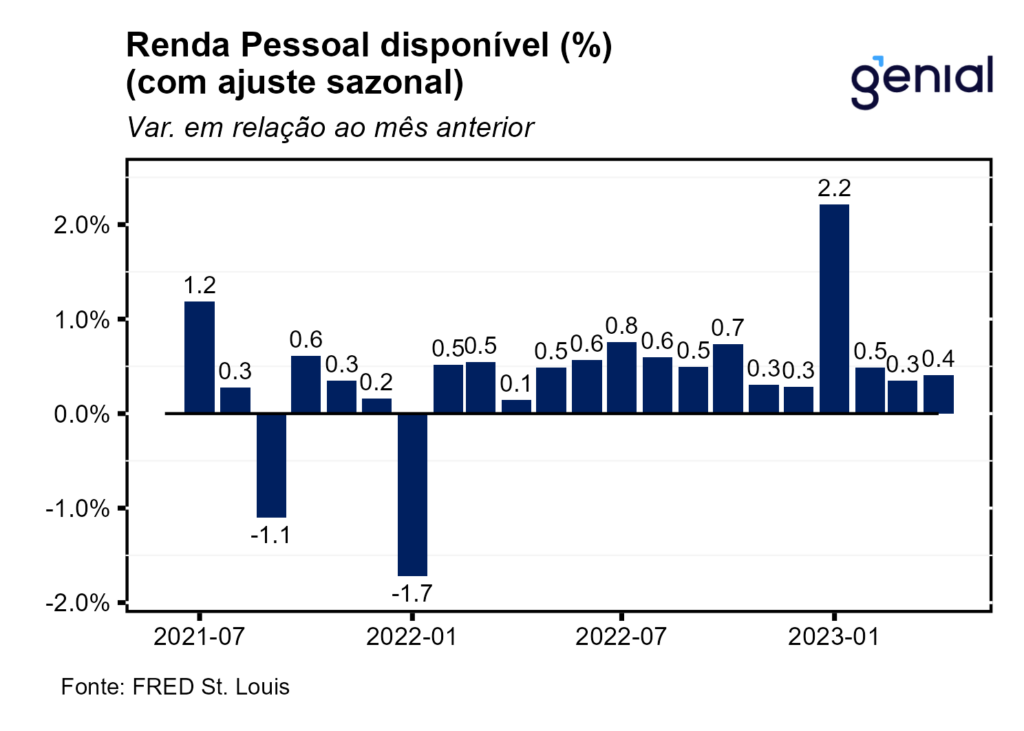

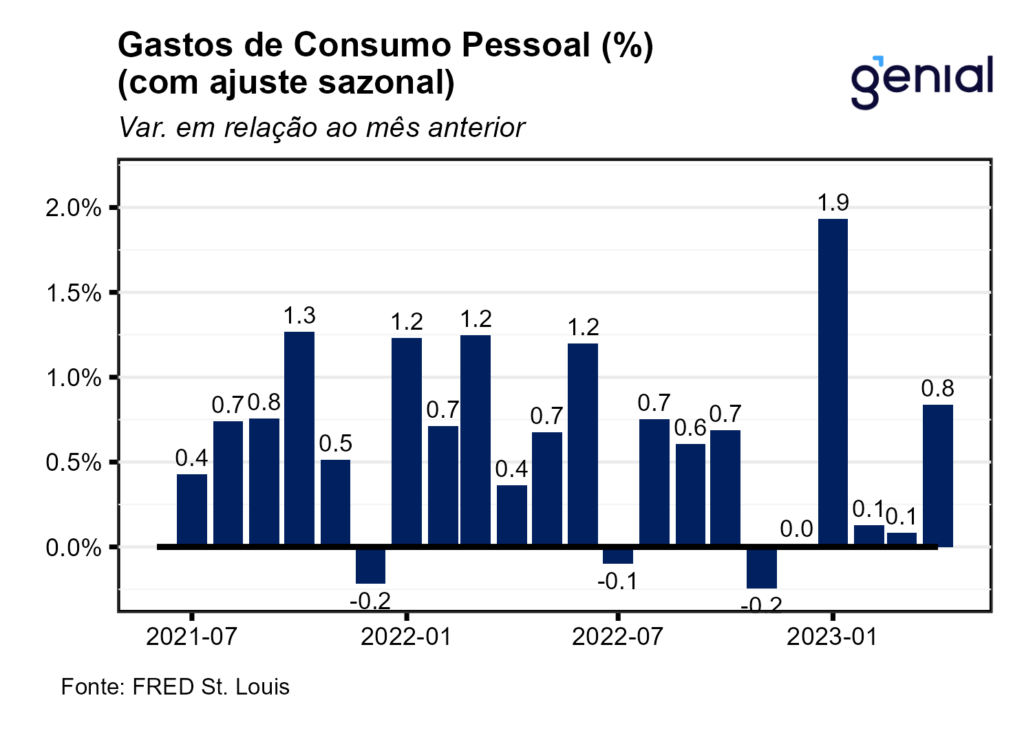

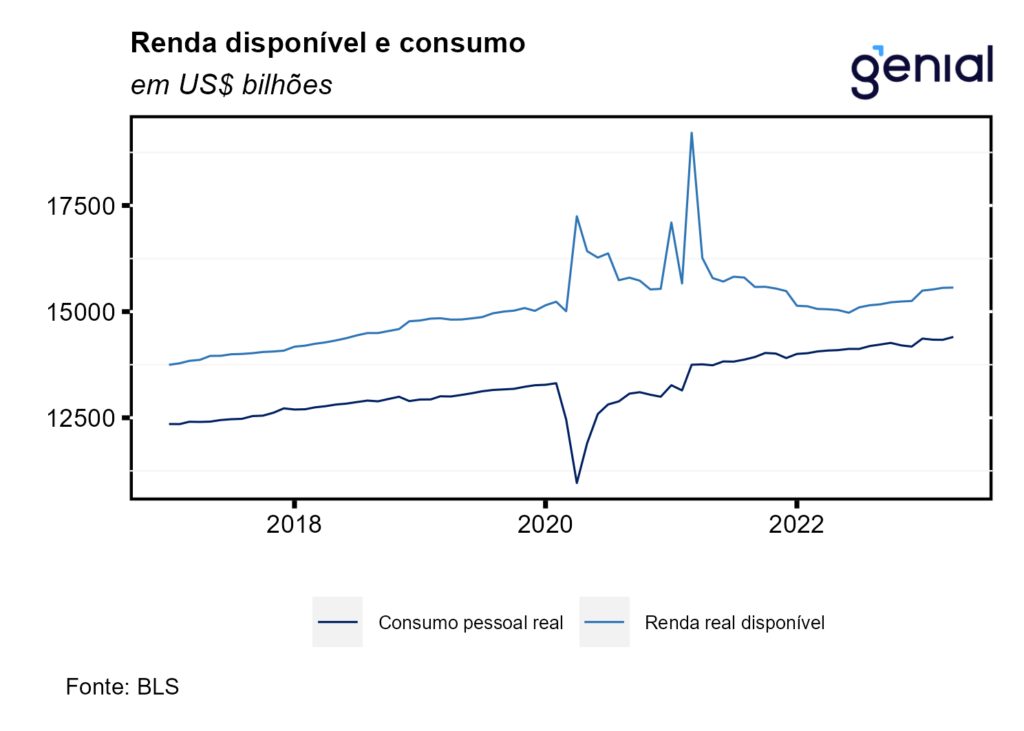

A renda pessoal (personal income) avançou 0,4% m/m em abril, vindo em linha com as expectativas de mercado (Bloomberg). Os gastos com consumo pessoal (personal consumption expenditures) assim como os gastos em termos reais (real personal consumption expenditures) cresceram bem acima das expectativas (0,5% m/m e 0,3% m/m) em abril, avançando 0,8% m/m e 0,5% m/m respectivamente. Por sua vez, a renda pessoal disponível (disposable personal income) avançou 0,4% m/m no mesmo período. Desta vez, a renda pessoal disponível cresceu na mesma taxa da renda pessoal pelo fato dos impostos pessoais correntes (personal current taxes) terem permanecido estáveis na passagem de março para abril.

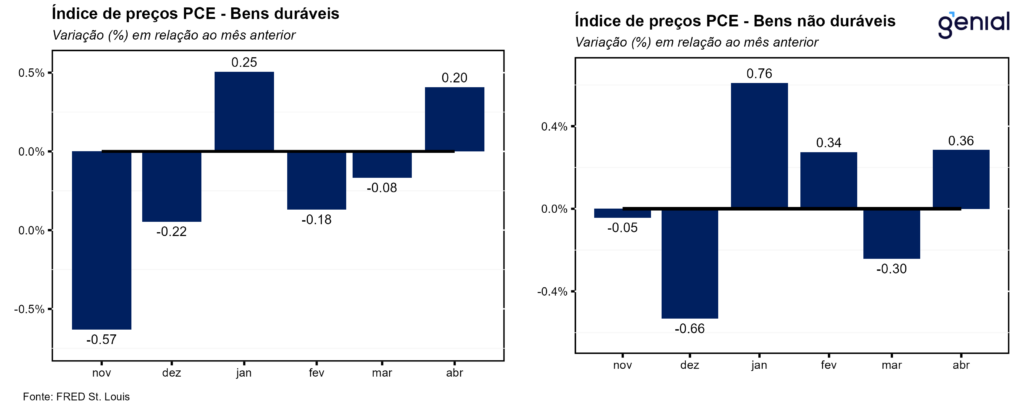

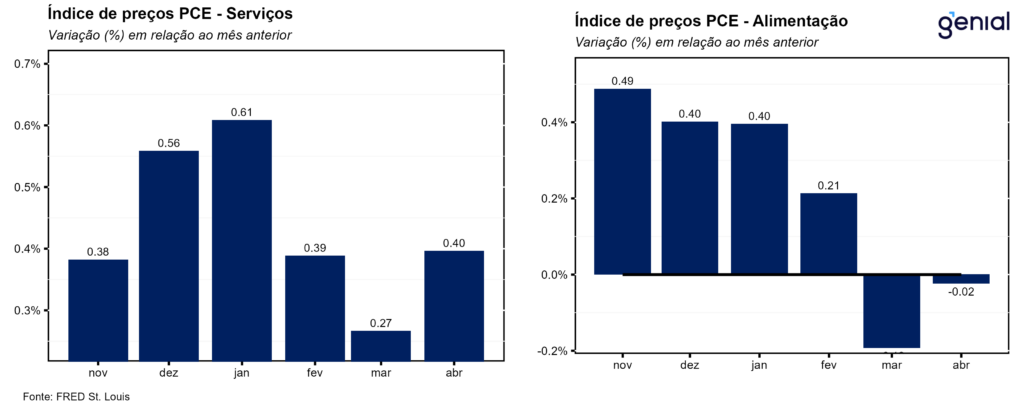

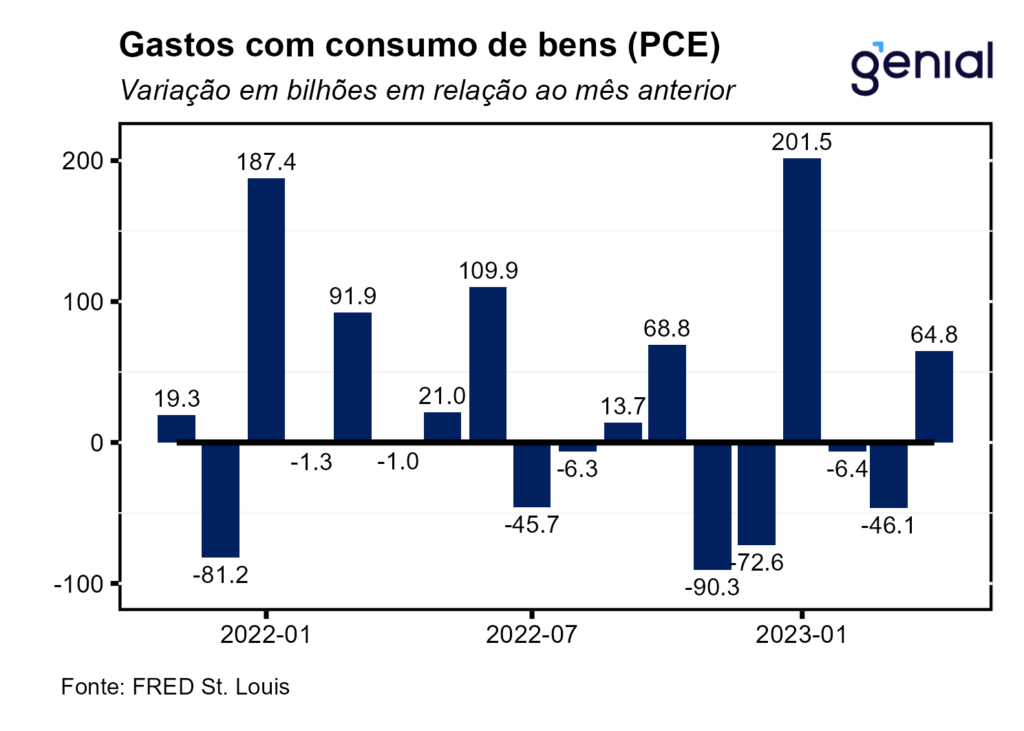

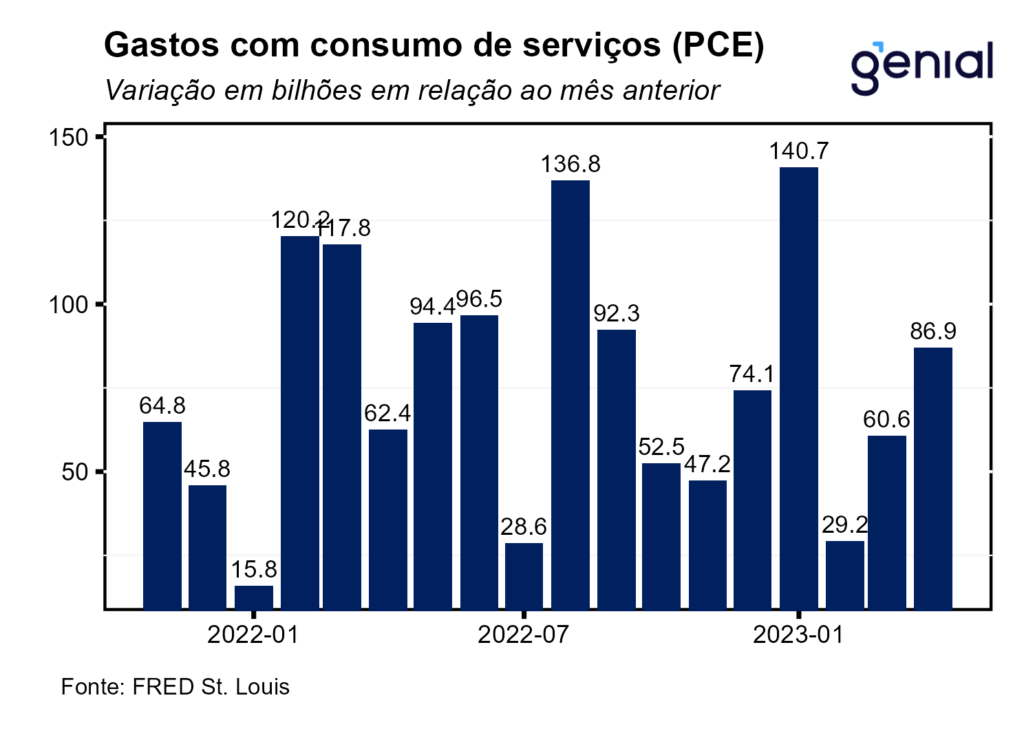

Em termos reais, a renda pessoal disponível ficou inalterada em abril em relação a março, ante expansão de 0,2% m/m na comparação mensal anterior. O consumo de bens reverteu a contração vista nos meses de fevereiro e março e aumentou 0,8% m/m em abril. Já os gastos em serviços continuaram a exibir expansão modesta, de 0,3 % m/m em abril ante 0,2% m/m em março. O aumento no consumo de bens se deveu tanto a reversão da contração dos gastos no segmento de bens duráveis, que se expandiu 1,4% m/m em abril, como dos bens não duráveis, que avançaram 0,4% m/m. Esse padrão visto nos gastos reais em bens está de acordo com a aceleração da inflação de bens (de -0,2% m/m para 0,3% m/m), que se viu pressionada pela alta do consumo. A inflação de serviços também seguiu essa trajetória de aceleração, saindo de 0,3% m/m para 0,4% m/m na passagem de março para abril, seguindo na mesma direção dos gastos nesse segmento.

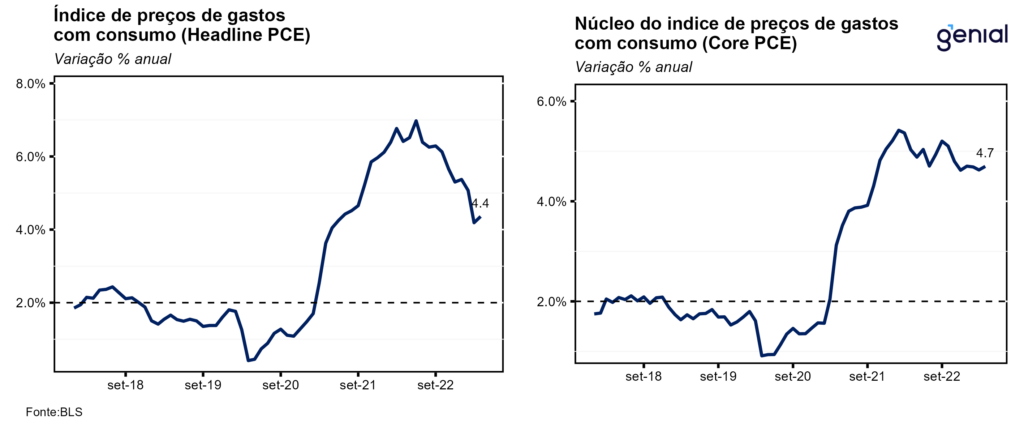

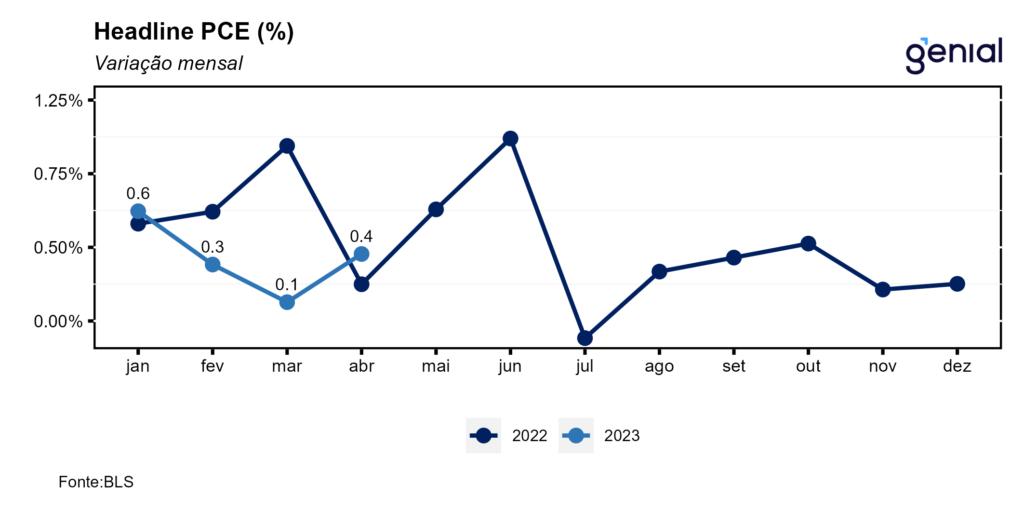

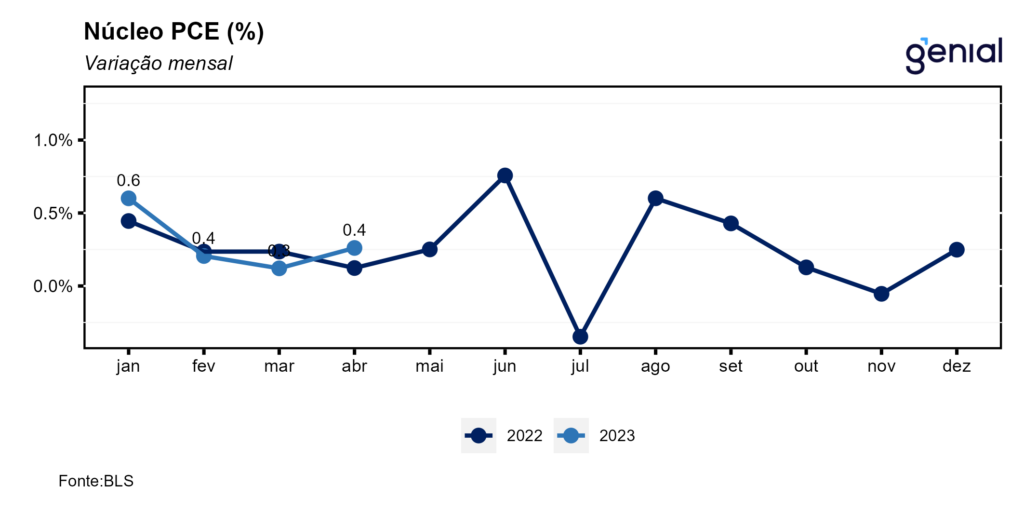

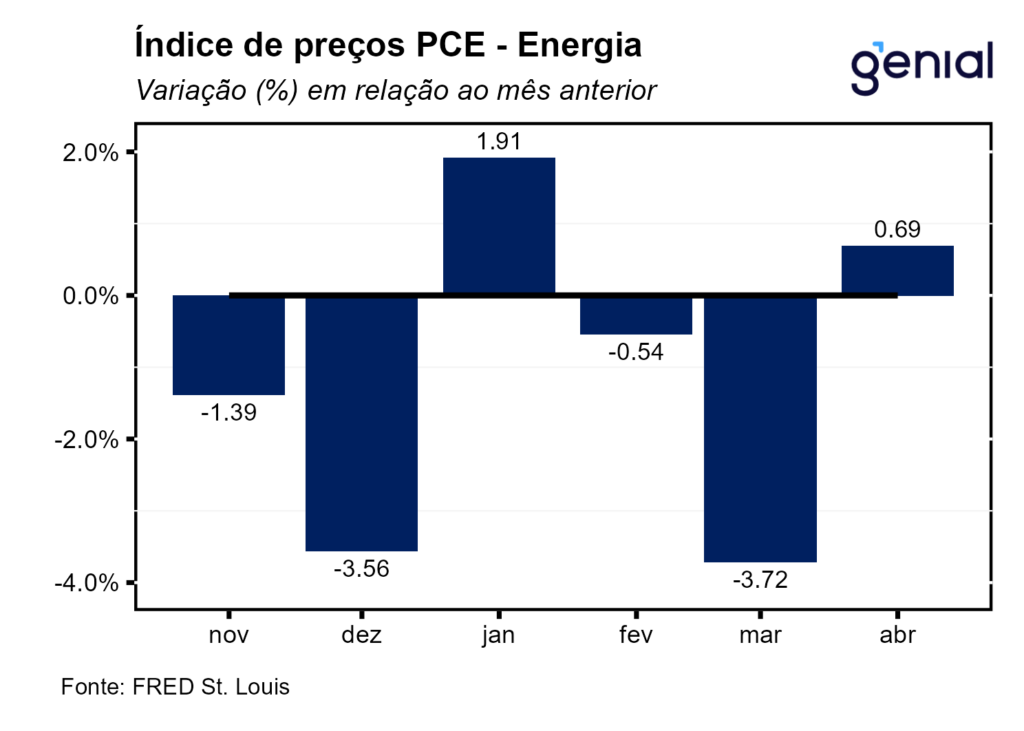

O índice de preços de gastos com consumo (PCE price index) veio levemente acima das expectativas (0,3% m/m) e avançou 0,4% m/m em abril. No acumulado dos últimos doze meses, os 4,2% registrados em março deram lugar a uma alta um pouco maior de 4,4% em abril, 0,1 p.p. acima da mediana das estimativas. O resultado foi reflexo da aceleração vista nos preços dos bens (de 1,6% a/a para 2,1% a/a), puxada principalmente pelo segmento de bens não duráveis (de 2,1% a/a para 2,9% a/a). A inflação de serviços repetiu o número de março na métrica de doze meses (5,5%), permanecendo num patamar elevado e ainda muito distante da meta de 2,0%. Já os bens e serviços de energia deixaram de apresentar deflação na métrica mensal, saindo de -3,7% para 0,7%. Isso fez com que a deflação anual desse grupo se reduzisse de 9,8% a/a para 6,3% a/a. Por sua vez, o núcleo (que exclui alimentos e energia) avançou 0,4% m/m, 0,1 p.p. acima do consenso de mercado. Em doze meses, o núcleo do PCE voltou a apresentar trajetória de alta, saindo de 4,6% para 4,7% na passagem de março para abril, vindo 0,1 p.p. acima do esperado. O grupo de alimentação saiu de uma inflação de uma deflação de 0,2% m/m em março para estabilidade de preços em abril, fazendo com que a inflação de alimentos em doze meses caísse de 8,0% para 6,9%.

Na revisão do PIB do 1º trimestre, o número ficou 0,2 p.p. acima da estimativa obtida na primeira prévia (1,1% t/t anualizado), mas 0,3 p.p. abaixo da projeção dos analistas (1,6% t/t anualizado). O índice de preços de gastos com consumo (PCE price index) permaneceu inalterado em relação a primeira leitura (4,2% t/t anualizado), mas o núcleo do PCE foi revisado para cima, com a taxa anualizada no 1º trimestre saindo de 4,9% para 5,0%. A combinação de dois fatores, consumo forte tanto do governo como das famílias aliado a uma formação de estoques negativa, colaborou para manter a inflação pressionada nesse primeiro trimestre do ano. Olhando à frente, um ponto positivo é que essa variação negativa de estoques não deve continuar pesando negativamente sobre a inflação nos próximos meses, visto que a recomposição desses estoques não deve enfrentar as mesmas barreiras de oferta que estavam presentes no período da pandemia.

Depois de seis meses seguidos de alta, a poupança pessoal se reduziu de US$ 878,8 bilhões para US$ 802,1 bilhões na métrica mensal anualizada na passagem de março para abril, de modo que a taxa de poupança pessoal como proporção da renda disponível saiu de 4,5% para 4,1% no mesmo período. Como o impulso da redução de impostos se exauriu e a renda pessoal disponível em ternos reais ficou estagnada em abril, a forte alta nos gastos com consumo pessoal foi financiada pelo excesso de poupança arrecadado pelas famílias na pandemia. Isso reduziu a sobrevida desse estoque de poupança, que atualmente se encontra próximo de US$ 253 bilhões. Num cenário no qual os desdobramentos da crise bancária recente ainda são presentes, essa queda mais pronunciada do excesso de poupança das famílias deve deixar de ser um vento favorável para sustentar a atividade econômica através do consumo no segundo semestre, aumentando as chances de a economia entrar numa situação de estagflação.

Dado o impasse envolvendo a questão da elevação do teto da dívida do país e os efeitos contracionistas da maior restrição nas concessões de crédito por parte dos bancos, o banco central norte-americano (Fed) deve optar por manter a taxa de juros no atual patamar de 5,25% (limite superior) na próxima reunião de junho. Devido a esses fatores, os dados mais fortes do PCE de abril, tanto nas métricas de gastos de consumo como de inflação, podem vir a impactar as decisões de política monetária do Fed apenas na reunião de julho. Essa lógica é reforçada pelo atual racha interno entre as alas mais “dovish” e mais “hawkish” do Comitê Federal de Mercado Aberto (FOMC), que ficou evidente nas declarações mais recentes de alguns presidentes regionais do Fed. Neel Kashkari do Fed de Minneapolis sinalizou que caso se opte por não aumentar os juros na próxima reunião de junho, isso não deve ser visto como o fim do ciclo de aperto monetário, e sim como uma pausa estratégica por parte do Fed para avaliar o impacto dos aumentos de juros anteriores empreendidos até aqui, e se eles serão suficientes para garantir a convergência da inflação para a meta de 2,0% ao ano.