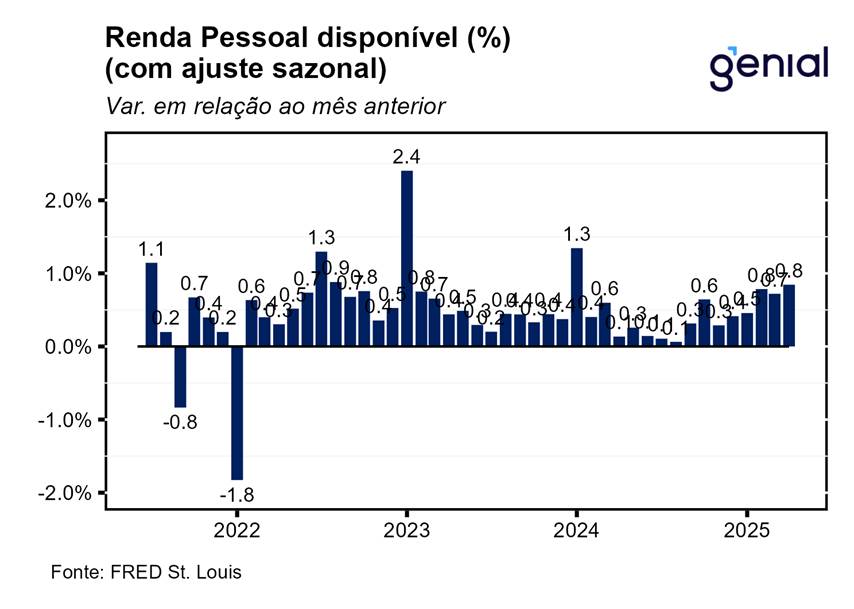

A renda pessoal (personal income) continuou a apresentar forte alta em abril, acelerando para 0,8% m/m e superando, em muito, as expectativas (0,3% m/m, Bloomberg). A renda pessoal disponível (disposable personal income) apresentou comportamento idêntico, com a alta de 0,7% m/m em março dando lugar a um avanço de 0,8% m/m em abril. Apesar dos impostos pessoais correntes (personal current taxes) terem repetido a alta do mês anterior (0,6% m/m), o fato de a inflação ter vindo bem-comportada foi o que permitiu que a renda pessoal disponível crescesse na mesma taxa da renda pessoal.

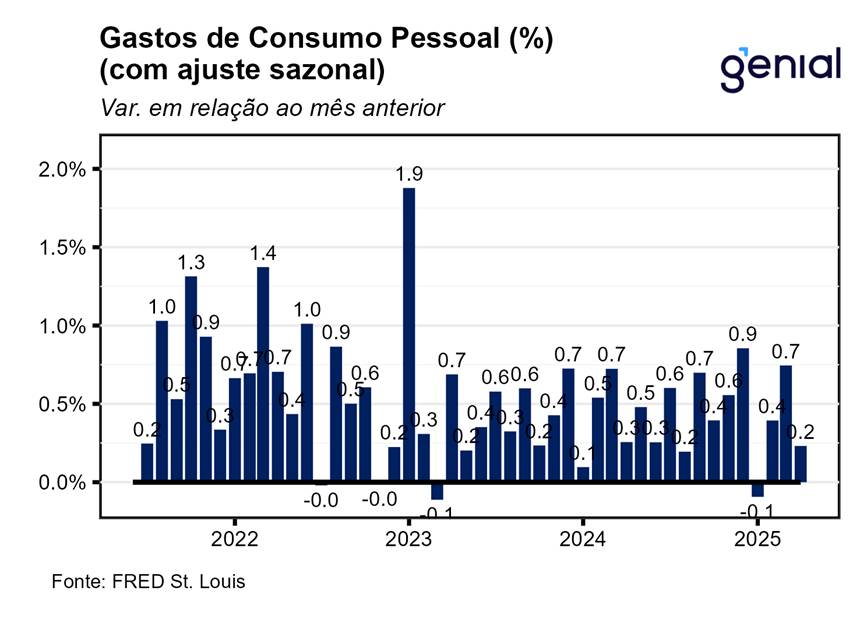

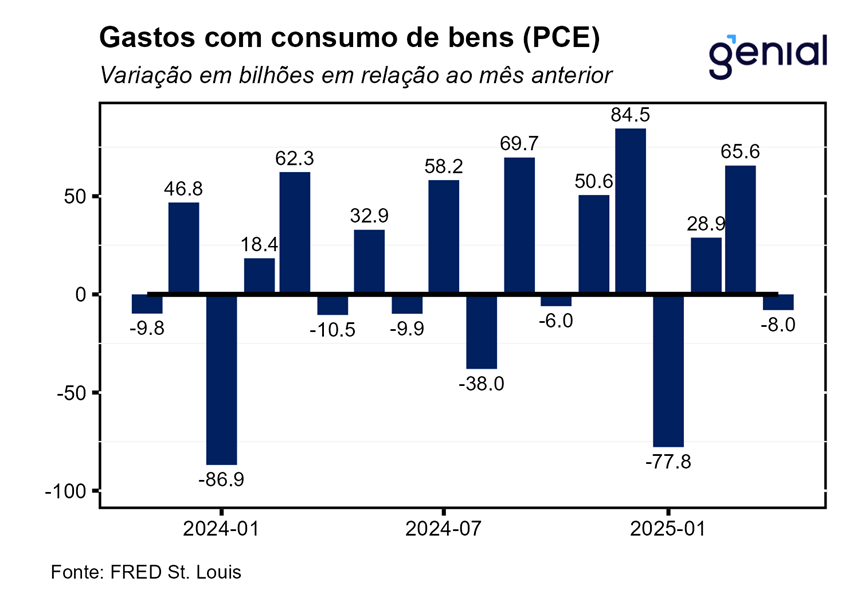

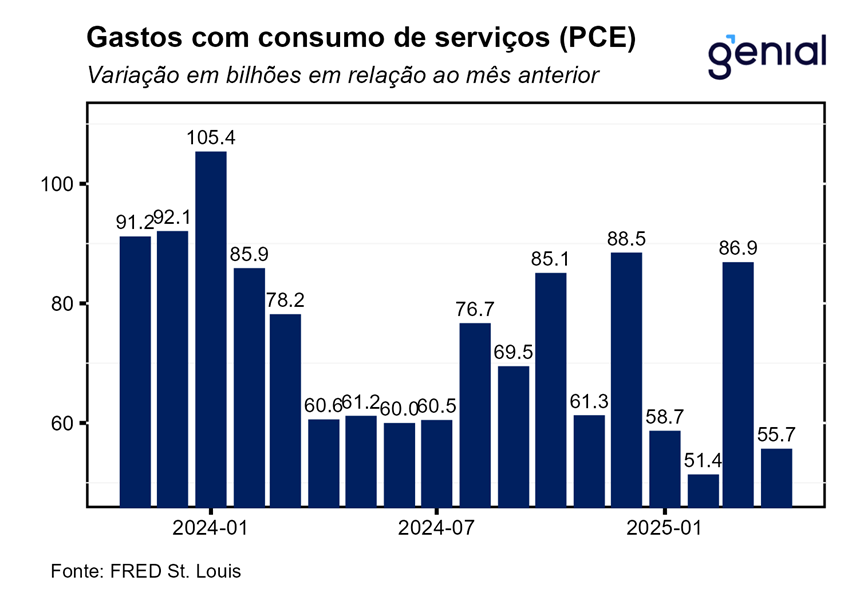

Os gastos com consumo pessoal (personal consumption expenditures) registraram desaceleração em linha com a esperada na passagem de março para abril, saindo de 0,7% m/m para 0,2% m/m por conta da forte queda da confiança do consumidor em decorrência da imposição de tarifas de importação pelo governo Trump. Em termos reais, a taxa de variação dos gastos com consumo pessoal (real personal consumption expenditures) também registrou uma desaceleração considerável, saindo de 0,7% m/m para 0,1% m/m no mesmo período, marginalmente acima do esperado pelo mercado (0,0% m/m). Já a renda pessoal disponível em termos reais repetiu em abril a mesma alta de março (0,7% m/m).

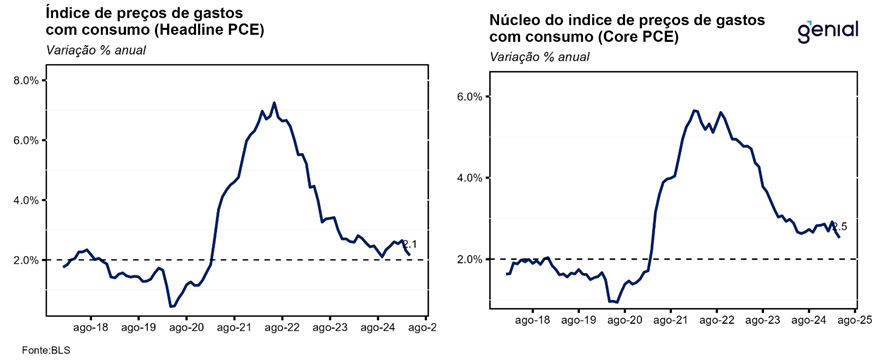

Em relação ao índice de preços de gastos com consumo (PCE price index), o índice cheio apresentou variação de 0,10% m/m, abaixo da nossa projeção de 0,16% m/m, mas em linha com a expectativa do mercado (0,1% m/m), enquanto a métrica em 12 meses desacelerou um pouco mais do que esperávamos (2,19% a/a), de 2,31% a/a para 2,15% a/a. Já o núcleo, que desconsidera energia e alimentos, avançou 0,12% m/m, uma alta mais modesta do que a prevista por nós (0,18% m/m), mas que veio ao encontro do esperado pelo mercado (0,1% m/m). No acumulado em 12 meses, a alta de 2,52% a/a veio praticamente em linha com a nossa projeção (2,53% a/a), desacelerando de 2,67% a/a para 2,52% m/m.

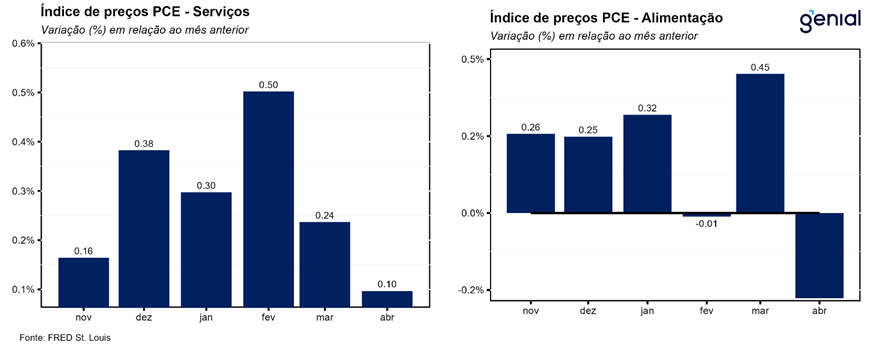

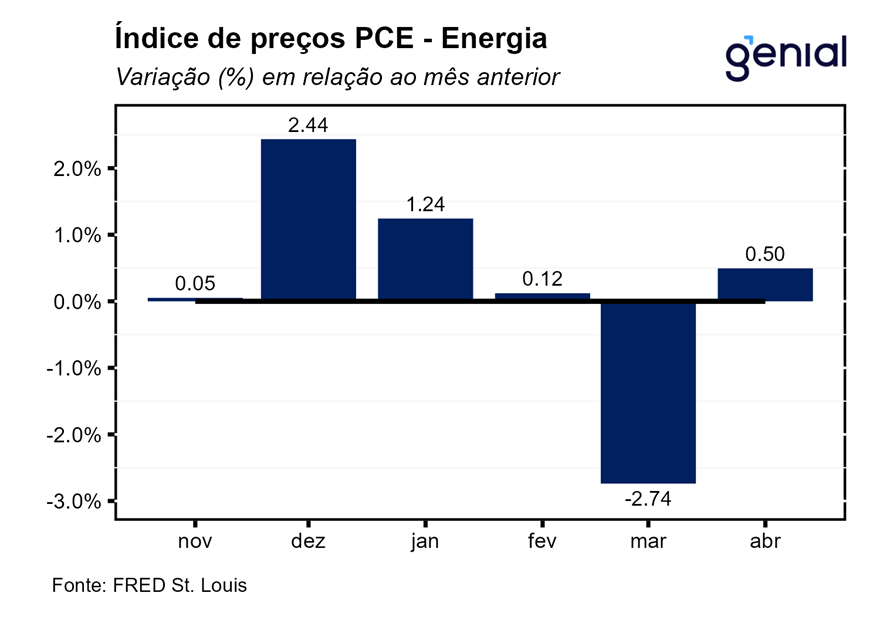

O resultado foi reflexo de uma inflação modesta no grupo de bens (0,11% m/m, ante -0,48% m/m), a despeito de uma aceleração na categoria de duráveis (0,48% m/m, ante -0,05% m/m) e de uma deflação menor no segmento de não duráveis (-0,09% m/m, ante -0,71% m/m). A taxa de variação dos preços de serviços continuou a desacelerar, de 0,24% m/m para 0,10% m/m. Com isso, os bens continuaram em deflação na métrica em 12 meses (-0,37% a/a, ante -0,26% a/a), ao passo que os serviços saíram de 3,51% a/a para 3,32% a/a na mesma métrica.

A poupança pessoal deu continuidade a trajetória de alta que já se estende desde a virada de 2024 para 2025, saindo de US$ 976,1 bilhões em março para US$ 1.116,9 bilhões abril na métrica mensal anualizada, de modo que a taxa de poupança pessoal como proporção da renda disponível saiu de 4,3% para 4,9% (patamar mais elevado desde maio de 2024). O fato de a renda ter crescido a uma taxa muito superior aos gastos, tanto em termos nominais como reais, aliado a uma taxa de inflação bem-comportada foi o que levou a essa alta na taxa de poupança em abril.

Esse forte descasamento entre a renda e os gastos pessoais tira um pouco do ímpeto do consumo no curto prazo, o que ajuda a frear o repasse da alta de preços ao nível do produtor para o consumidor. Essa cautela dos indivíduos em voltar a aumentar os seus gastos com consumo posterga o surgimento do impacto do aumento das tarifas de importação sobre a inflação. Por outro lado, a boa situação financeira das famílias norte americanas (renda e poupança elevadas) permite que os gastos pessoais sejam rapidamente retomados quando o atual cenário de incerteza elevada se dissipar.